私人信貸在對消費者進行鉅額押注時進入風險領域 - 彭博社

Abhinav Ramnarayan, Kat Hidalgo

隨着生活成本危機擠壓家庭預算,客户越來越多地使用債務。

隨着生活成本危機擠壓家庭預算,客户越來越多地使用債務。

攝影師:Eilon Paz/Bloomberg 一旦其他中央銀行開始競相遏制通貨膨脹的急劇上升,投機者在日本借貸的誘因就增加了。

一旦其他中央銀行開始競相遏制通貨膨脹的急劇上升,投機者在日本借貸的誘因就增加了。

攝影師:Kiyoshi Ota/Bloomberg首先,私人信貸公司開始進入銀行業的豐厚企業貸款業務。現在,他們正在搶佔一部分消費者貸款的工作。對於這個蓬勃發展的數萬億美元行業來説,迫切的問題是它是否在最新的侵入時機上把握得不好。

像堡壘投資集團、KKR & Co. 和凱雷集團等公司在過去一年中一直在歐洲和美國收購消費者貸款包。隨着一些世界最大經濟體的失業率意外飆升,這一賭注看起來比幾個月前更具風險。

私人信貸在過去十年中通過吞併華爾街傳統提供的公司融資而嶄露頭角,但它的成功吸引了大量新的市場參與者,額外的競爭壓低了其曾經輝煌的回報。因此,各公司一直在新的領域覓食,以嘗試將其龐大的客户資金用於盈利。

被壓縮的歐洲人和美國人所承擔的債務——通過從 “先買後付” 到老式信用卡——已成為私募信貸基金在銀行收縮時尋求多樣化的最新熱門資產。

“消費者貸款交易自去年美國地區銀行危機以來真正開始大規模發生,” Waterfall Asset Management 的合夥人兼共同首席投資官帕特里克·洛(Patrick Lo)表示。

總部位於紐約的Fortress 在今年夏天簽署了一項協議,為一家英國牙科貸款提供商提供7.5億英鎊(9.56億美元)的資金。美國資產管理公司Castlelake LP上週 同意購買 最多10億美元的消費者貸款,這些貸款最初由Pagaya Technologies Ltd.創建,其商業模式是利用人工智能幫助審核消費者借款人。它與 Upstart Holdings 進行了類似的合作,後者也是一家基於人工智能的金融科技公司。

KKR去年推出了一隻 400億歐元的基金,用於購買由PayPal Holdings Inc.在歐洲發起的當前和未來的BNPL貸款。競爭對手如 Blue Owl Capital Inc. 正在通過收購尋求擴展到消費者金融領域。這都是建立所謂的資產基礎金融業務的一部分,該業務為公司和消費者提供資金。

這些公司的基金經理表示,他們只對高質量的消費貸款感興趣,但一些人承認,在決定投資方向時,他們需要警惕接觸到陷入困境的借款人。經濟形勢嚴峻意味着人們需要借更多的錢——這是現金充裕的私人信貸基金的機會——但也使他們更難償還債務。

歐洲和美國的客户越來越多地使用債務來分攤付款。攝影師:Gabby Jones/Bloomberg閲讀更多:私人信貸從併購轉向分時度假和汽車貸款

歐洲和美國的客户越來越多地使用債務來分攤付款。攝影師:Gabby Jones/Bloomberg閲讀更多:私人信貸從併購轉向分時度假和汽車貸款

“即使由於失業率上升導致一些惡化,我們認為在結構中有足夠的緩衝來吸收這一點,”堡壘信貸基金的聯合首席投資官Dominick Ruggiero説。“也就是説,我們需要不斷重新評估我們的假設。更高的失業率將導致更多的波動,尤其是在次級消費者中。”

其他人指出,儘管資產基礎融資通常在向公司貸款時以房地產等真實資產作為擔保,但在用於消費貸款時,往往沒有任何擔保,這增加了風險。

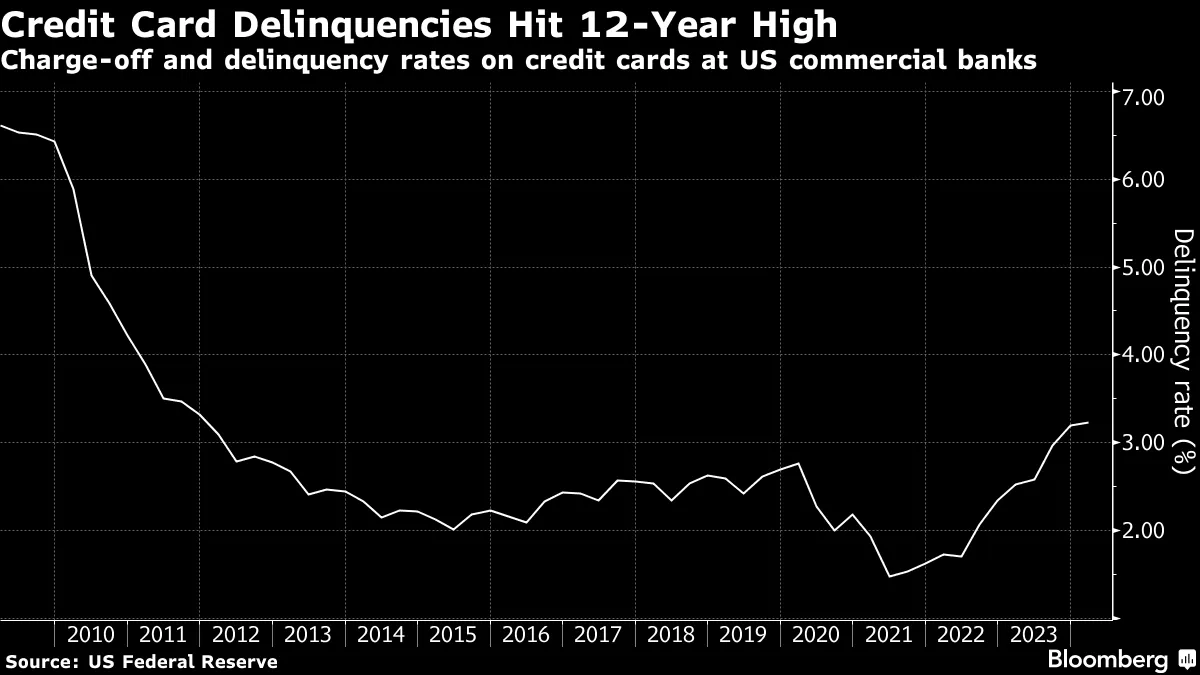

美國的信用卡逾期率在某些指標上已上升到十多年來的最高水平,專家警告説,高利率環境的影響尚未完全顯現。根據彭博新聞通過哈里斯民調進行的調查,約43%的欠BNPL服務款項的人表示他們的付款滯後。超過四分之一的受訪者表示,由於BNPL消費,他們在其他債務上也出現了逾期。

一位要求匿名的私募市場最大公司的高級經理表示,隨着疫情貨幣刺激的消退,次級消費者貸款的風險有所增加。他補充説,他的公司正在加大對擁有房屋資產的消費者貸款的支持,而不是讓自己暴露於無擔保貸款的風險中。

一位要求匿名的私募市場最大公司的高級經理表示,隨着疫情貨幣刺激的消退,次級消費者貸款的風險有所增加。他補充説,他的公司正在加大對擁有房屋資產的消費者貸款的支持,而不是讓自己暴露於無擔保貸款的風險中。

這也部分解釋了為什麼傳統貸款機構正在退出私人信貸開始填補的領域。“我認為大多數銀行認為消費者債務的風險不夠吸引人,”Marco Folpmers,德勤金融風險管理團隊的合夥人説。“尤其是BNPL平台正在努力盈利。”

閲讀更多:美國人積累了華爾街無法追蹤的“虛幻債務”

艱難時期

本月,由於美國失業報告不及預期引發了慘烈的市場拋售,對全球經濟的擔憂加劇。高盛集團經濟學家將美國在未來一年內發生衰退的可能性從15%上調至25%,儘管他們表示有理由不必擔心經濟衰退。德國也報告了失業率上升,因為歐洲最大經濟體在第二季度再次陷入收縮。

可以肯定的是,儘管最近出現了一些恐慌,失業率在生活成本危機中仍然相對穩健。而且,儘管違約率上升,但歷史上仍處於相對較低的水平。

然而,不僅僅是困難的消費者環境讓人擔憂數十億美元的無擔保債務被承擔。突如其來的資本湧入有時會流向金融科技初創公司,例如BNPL提供商,他們的信用標準並不理想。更糟糕的是,銀行仍然會試圖爭奪表現最佳的資產。

加利福尼亞的一場招聘會。本月美國失業數字不及預期,引發了全球風險拋售。攝影師:David Paul Morris/Bloomberg“基金永遠無法與銀行的融資條款競爭,” Nikolas Tourkas,來自困境債務專家APS Holding。“在發放貸款時,總是存在降低信用標準的風險。”

加利福尼亞的一場招聘會。本月美國失業數字不及預期,引發了全球風險拋售。攝影師:David Paul Morris/Bloomberg“基金永遠無法與銀行的融資條款競爭,” Nikolas Tourkas,來自困境債務專家APS Holding。“在發放貸款時,總是存在降低信用標準的風險。”

新進入者可能也沒有能力正確預測或監控風險。 James Ruane,總部位於倫敦的投資公司Caisse de Depot et Placement du Quebec的資本解決方案董事總經理,表示他的僱主傾向於與更大貸款方建立關係,以降低此類風險。

“銀行有一個龐大的風險監測機制,並且有團隊和預算來做到這一點,”德勤的Folpmers説。“我瞭解到這些新的金融科技公司和BNPL提供商並沒有相同的分析能力,可能很難將高風險客户與低風險客户區分開來。沒有人擁有有效的模型或足夠的數據積累。”

儘管如此,隨着資產基礎融資的蓬勃發展,資金將繼續湧入這一借貸領域。根據Atalaya Capital Management的研究,這種融資類型的私人信貸投資——包括消費者和企業貸款——在未來幾年可能會從目前的3500億美元翻倍至9000億美元。

Castlelake的合夥人Isaiah Toback表示,儘管他“認為消費者的安全網沒有過去那麼多”,但對於像他這樣的公司來説,仍然有很多不錯的機會,並且有機會將他們的專業知識帶入貸款市場中可能缺乏的部分。

“我對這一點有一個細緻的看法,看到創新是很有趣的,”Folpmers總結道。“但這需要更多的保護措施。”

到現在為止,上週一的全球市場 崩潰 看起來更像是一場短暫的震動,一場因日本銀行的小政策變化和對美國經濟衰退的復甦恐懼而引發的短暫恐慌。

但它如此迅速展開——並且同樣迅速消退——暴露了市場對對沖基金利用的策略的脆弱性,這種策略在幾乎世界的每個角落資助了數千億美元的押注。