Cboe表示,市場恐慌中波動率指數(VIX)跳升“並不令人驚訝” - 彭博社

Lu Wang

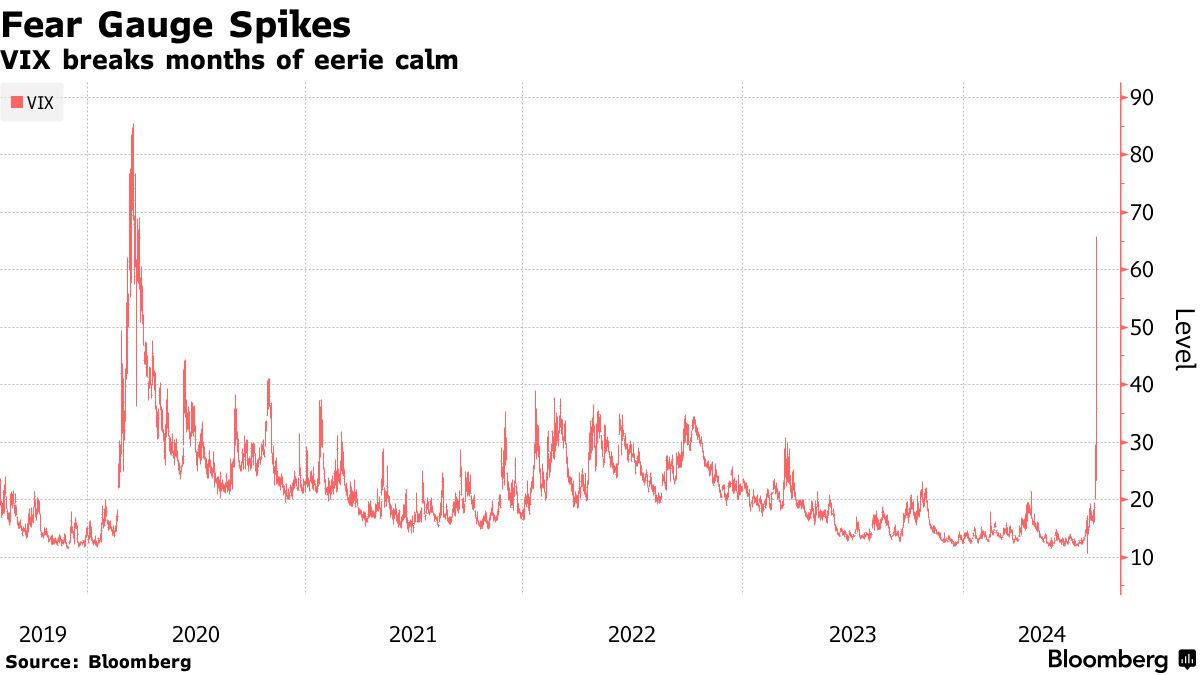

2024年的巨大波動性激增是由華爾街突然的去槓桿化浪潮引發的——而不是經濟信心崩潰的回聲,類似於疫情時期的黑暗日子。現在所有市場跡象表明,在最近的混亂之後,美國股票市場的平靜即將恢復。

這,簡而言之,是Cboe波動率指數的所有者傳達的温和信息,該指數上週一註冊了其最大單日跳升,這一舉動被前財政部長勞倫斯·薩默斯稱為可疑。

Cboe全球市場公司承認,盤前交易稀薄在VIX的劇烈波動中起了作用,但表示其激增是由於對來自日本貨幣和股票崩潰所帶來的傳染風險的日益焦慮所致,這導致日元套利交易的平倉。此時,標準普爾500期貨下跌了4.5%,根據該公司的衍生品市場情報負責人曼迪·徐的説法,這相當於年化波動率為70。VIX在這一峯值時超過了65。

“考慮到盤前SPX期貨的大幅波動,VIX指數的相應大幅波動其實並不令人驚訝,”她在一次採訪中説道。

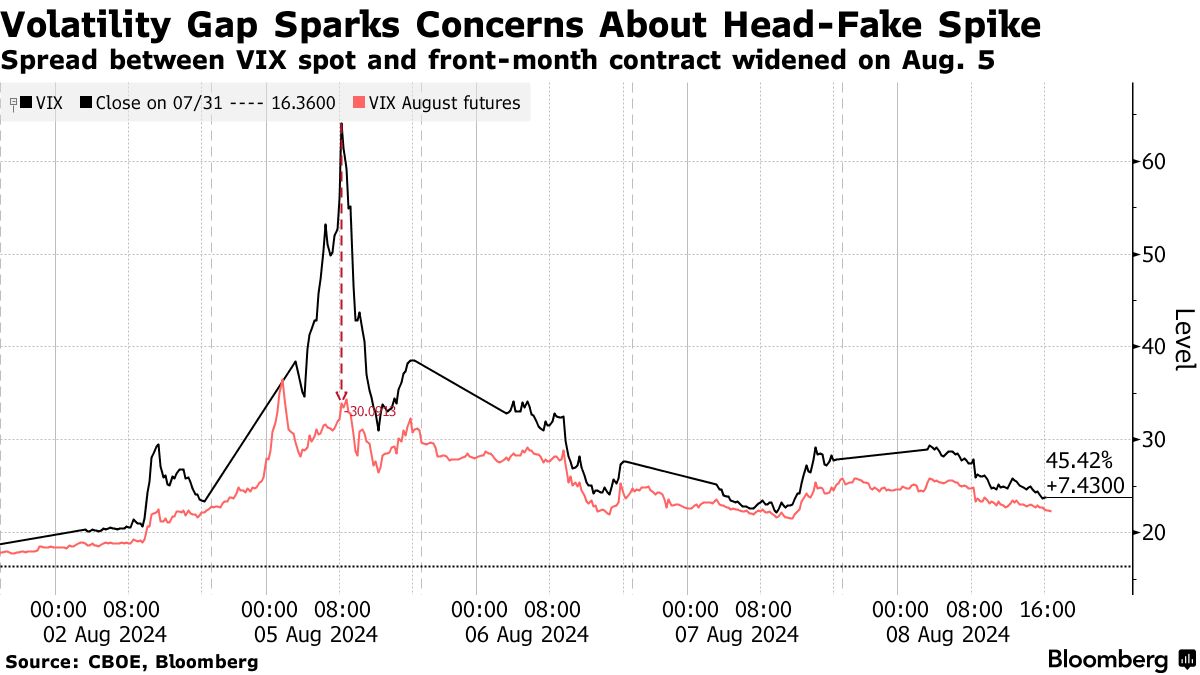

然而,衍生品專家認為,這一激增可能由於流動性不足、錯誤的波動性押注中的空頭回補,以及一些流動性不足的期權合約進入指數計算,誇大了看跌情緒。他們指出,VIX與其期貨合約之間的不尋常價格差距是該恐懼指標與市場現實脱節的證據。

在8月5日,VIX在不到五小時內上漲了42點,達到紐約時間上午8:37的65.73。但與該指數相關的8月期貨在同一時間段內僅上漲了約5點。在其最寬的時刻,指數水平與前一個月合約之間的差距為32點。

在8月5日,VIX在不到五小時內上漲了42點,達到紐約時間上午8:37的65.73。但與該指數相關的8月期貨在同一時間段內僅上漲了約5點。在其最寬的時刻,指數水平與前一個月合約之間的差距為32點。

這種差距並沒有持續太久,到交易結束時縮小到了8點。對一些市場觀察者來説,迅速的反彈表明最初的VIX跳升可能誇大了投資者的恐懼。

這一論點反映了VIX本身並不是實際交易的,它是一個數學量,是從標準普爾500指數期權的價格中得出的。相比之下,其期貨合約反映了實際的資金流動。

這一論點反映了VIX本身並不是實際交易的,它是一個數學量,是從標準普爾500指數期權的價格中得出的。相比之下,其期貨合約反映了實際的資金流動。

當疫情爆發時,兩者同步激增。根據Cboe的徐女士的説法,這次的錯位突顯了不同的背景。

在新冠疫情期間,它“既是流動性事件,也是宏觀衝擊,”她在給客户的報告中寫道。“週一發生的事情純粹是流動性事件,”她補充道。“沒有基本面/宏觀原因支撐這一波動,因此一旦去槓桿化結束,就沒有理由期待波動性會持續高企。”

在週五與大衞·韋斯廷的彭博電視採訪中,薩默斯表示,VIX的波動“有些人為因素”,這是由於其計算中包含了一些相對不流動的工具。雖然這一言論引發了對該指標方法論的質疑,但可以説VIX的表現正如其設計所預期的那樣。

Cboe拒絕對薩默斯的指控發表評論。

| 閲讀更多 |

|---|

| 薩默斯呼籲SEC和交易所調查週一的VIX激增 |

| 波動性專家稱週一創紀錄的VIX激增是一個假象 |

| 蓬勃發展的對沖基金期權交易面臨人羣擠壓的風險 |

衍生品分析公司Asym 500的創始人洛基·費什曼表示,某種特定的波動性策略可能推動了VIX的上升。被稱為分散交易,投資者通常在一個指數上押注較小的波動,同時對其成分股的更高波動性進行下注。

然而,在8月5日,VIX的盤前激增伴隨着標準普爾500期權成本的上升,超過了蘋果公司和微軟公司的成本——這與通常的模式相悖,後者的成本通常更高。這表明,分散交易者對波動性激增做出了貢獻,他説。

Cboe的Xu不同意,引用了對標準普爾500指數股票預期相關性的輕微增加。根據她的模型,上週一一年期隱含相關性僅增加了4個百分點,達到了28%。這遠低於過去五年的平均水平38%。

“上週並不是由於分散交易的解除,”她寫道。