法國預算:對於大型債券基金來説,現在再次購買法國債務還為時尚早 - 彭博社

Naomi Tajitsu, Greg Ritchie

攝影師:Nathan Laine/Bloomberg一些世界上最大的投資公司表示,法國的政治不穩定使經濟增長和公共賬户的前景變得模糊,以至於他們難以建立一個建設性的投資案例。

攝影師:Nathan Laine/Bloomberg一些世界上最大的投資公司表示,法國的政治不穩定使經濟增長和公共賬户的前景變得模糊,以至於他們難以建立一個建設性的投資案例。

從AllianzGI到abrdn和富蘭克林鄧普頓,這些投資者對上週末法國市場的 急劇反彈 持懷疑態度。因為對明年預算的持續政治爭鬥正在妨礙任何有意義的努力來控制該國不斷膨脹的赤字——目前估計約佔國家年經濟產出的6%,是歐盟限制的兩倍。

Julian Le Beron,Allianz GI在倫敦的核心固定收益首席投資官,用一個詞總結了法國市場的波動性:前所未有。對於這位管理着5910億美元資產的首席投資官來説,短期內情況“可能會進一步惡化”。因此,他表示,債券利差將擴大。

Le Beron和abrdn預測,投資者要求持有法國政府債券而非德國債券的額外收益率將再次接近一個百分點或更多。上一次利差如此之大是在十多年前的歐元區主權危機期間。

上週,首相米歇爾·巴尼耶試圖在未達成共識的情況下推動預算協議,結果適得其反,最終以不信任動議告終,導致他下台。預計總統埃馬紐埃爾·馬克龍將在未來幾天任命新首相,而最早要到七月才能舉行議會選舉。

上週,首相米歇爾·巴尼耶試圖在未達成共識的情況下推動預算協議,結果適得其反,最終以不信任動議告終,導致他下台。預計總統埃馬紐埃爾·馬克龍將在未來幾天任命新首相,而最早要到七月才能舉行議會選舉。

投資者現在正在尋找新政府及其財政計劃的細節。上週,極右翼領導人瑪麗娜·勒龐表示,預算協議可以在“幾周內”達成,這促使債券市場反彈,因為基金在其空頭頭寸上獲利。但這被許多投資者視為僅僅是暫時的反彈。

“任何新政府都可能面臨與當前政府相同的支持問題,導致持續的困難,特別是在通過預算方面,”富蘭克林·坦普頓歐洲固定收益部門負責人大衞·贊恩表示。“我們可以預期,法國的政治不確定性將持續到2025年議會選舉。”

他的公司對法國政府債券“嚴重低配”,贊恩警告稱,如果當選總統唐納德·特朗普的政府如他所暗示的那樣對該地區徵收關税,可能會面臨潛在的逆風。

自六、七月的選舉以來,法國一直處於政治僵局,導致下議院分裂為三個激烈對立的派別,無法就國家財政的前進道路達成一致:一個支持總統的削弱中間派,一個左翼聯盟,以及由勒龐領導的增強國民聯盟,現在是國民議會中最大的政黨。

自六、七月的選舉以來,法國一直處於政治僵局,導致下議院分裂為三個激烈對立的派別,無法就國家財政的前進道路達成一致:一個支持總統的削弱中間派,一個左翼聯盟,以及由勒龐領導的增強國民聯盟,現在是國民議會中最大的政黨。

在沒有獲得超越中間派政黨的支持之前,巴尼爾的預算規定到2025年經濟產出赤字相當於5%,註定要失敗。雖然現在的焦點將轉向馬克龍努力組建新政府,但擔憂的是,如果在接下來的幾周內沒有重大的政治突破,僵局將會持續。

更多痛苦

“我很難想出一個短期和中期的樂觀情景,”Insight Investment全球利率和宏觀研究負責人加雷斯·科爾史密斯説。“長期來看有一個樂觀的情景,但不幸的是,要達到這個目標,你必須經歷很多短期的痛苦。”

在最近幾周的政治動盪中,10年期法國國債收益率一度上升至比德國國債高出90個基點,週五收盤時為77個基點。在馬克龍6月的決定之前,利差保持在50個基點以下。

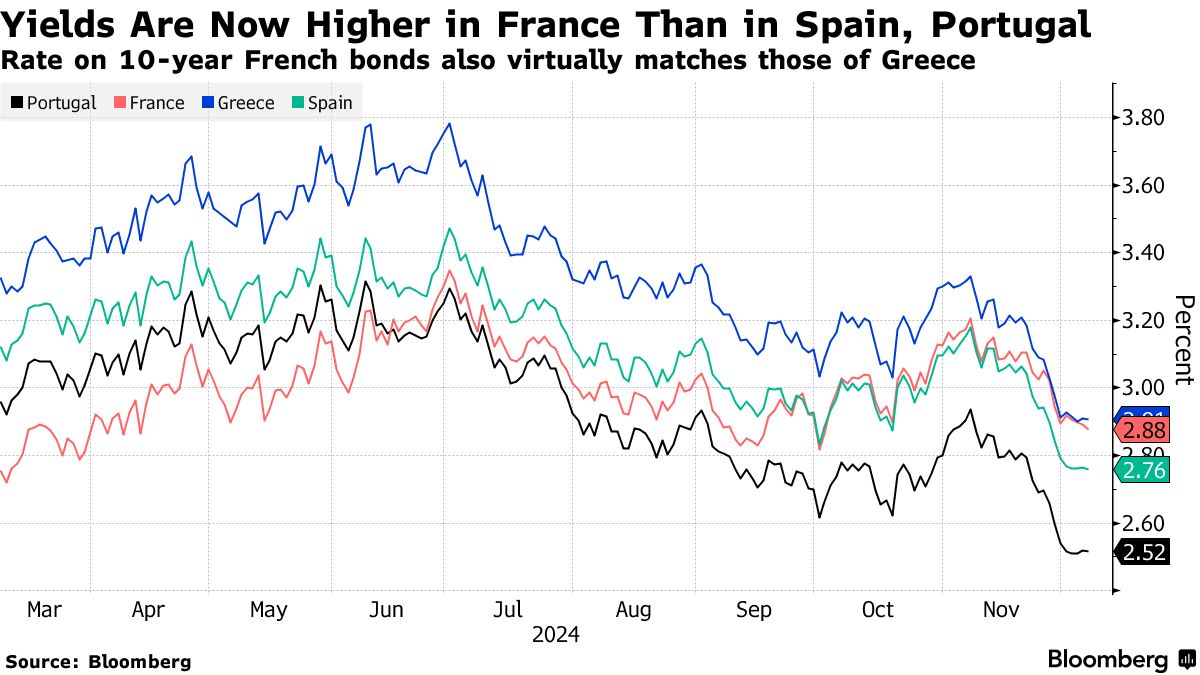

即使在最近幾次會議上縮小了差距,法國的借貸成本仍高於曾經處於該地區債務危機中心的國家。10年期收益率高於評級較低的西班牙和葡萄牙,並且大致匹配希臘的收益率,顛覆了歐洲債券市場的傳統層級。

歐洲的憂慮

歐洲經濟的狀況只會使情況更加惡化。曾經是該集團動力的德國,已經看到 增長停滯,並陷入自身的政治危機。美國的關税將是對其搖搖欲墜的出口部門的又一打擊,因為該國將在二月份進行投票。

“這種廣泛的不穩定正在通過對增長和通脹前景、赤字軌跡和未來發行需求的不確定性產生顯著影響市場,”聯邦赫爾墨斯的高級固定收益投資組合經理奧拉·加維説。“這一趨勢可能會持續到2025年。”

當然,這與歐洲主權債務危機的動盪相去甚遠。與當時的收益率飆升相比,法國和其他發行者的利差仍然保持在可控範圍內。最近法國債券的拋售雖然急劇,但仍然保持有序,法國官員將對上週的反彈感到鼓舞。

| 閲讀更多關於法國市場影響的信息: |

|---|

| 法國收益率接近意大利,安全市場形象崩潰 |

| 法國10年期借貸成本首次與希臘持平 |

| 法國債券拋售顛覆歐洲債務市場的等級制度 |

“當然,主權危機仍然有相似之處,”德意志銀行的宏觀策略師亨利·艾倫説。“但如果説有什麼的話,那場危機表明,各方都有強烈的動機來避免市場動盪——沒有人想為此負責。”

但歐洲第二大經濟體和最大債券發行者如此容易受到特有政治風險的影響,仍然令人擔憂。

雖然法國的收益率比意大利低約30個基點——意大利通常被視為該地區主權債券市場中風險最高的國家之一——但有些人開始質疑這種利差是否會成為下一個翻轉的對象。

“我們覺得質疑傳統觀念,即法國實際上是比意大利更好的信用,變得合適,”RBC BlueBay資產管理公司的首席投資官馬克·道丁説。其他歐盟國家的過去經驗表明,“變化只會在一段痛苦和普遍危機感之後發生。”