通貨膨脹遭受重創為什麼它仍在持續? - 彭博社

John Authers

今年聖誕節股票也更貴了。

今年聖誕節股票也更貴了。

攝影師:邁克爾·納格爾/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 美國通脹幾乎完全符合預期!

- 這意味着下週將如預期一樣降息!而且納斯達克創下歷史新高!

- 巴西中央銀行剛剛將其政策利率提高了一個百分點。現在已回撤了2023-24年寬鬆的一半。

- 中國的債券收益率崩潰顯示出備受吹捧的刺激措施尚未見效。

- 還有:一些播客推薦。

通脹鬥爭仍在繼續。

美國通脹是否已經得到控制?可能是,但還不確定。在接下來的幾個月內解決這一不確定性對全球經濟至關重要。這可能會迫使特朗普2.0的減税和關税計劃發生變化。

這是在2024年最後一次通脹公告發布後,依然存在的混亂現實,再次大致符合預期。總體通脹從2.6%上升到2.7%,仍在 美聯儲的目標範圍內。將通脹分解為食品、能源、核心商品和核心服務的類別顯示,問題仍然是服務價格的頑固上漲。其他因素推動了通脹的巨大飆升,但服務業,由於工人的薪資,正在使通脹保持在美聯儲的舒適區之上:

每月分析

好消息:服務業正在減緩通脹。壞消息:沒有任何東西在通縮。

來源:彭博社

在服務業中,美聯儲最近關注的“超級核心”(不包括住房的服務)和住房本身在同比基礎上都有所上升。住房價格在過去一年中有所下降,但仍保持在約5%左右,而超級核心在一年前觸底,目前仍高於4%:

通脹的罪魁禍首

服務業通脹,無論是否包括住房,都拒絕減緩通脹

來源:彭博社

或許今天對中央銀行來説最令人鼓舞的消息來自亞特蘭大聯邦儲備銀行基於人口普查數據的月度工資增長調查。它已降至三年低點,最低收入者(收入前四分之一的人羣)同樣如此,他們最有可能花費任何獲得的增加。雖然這對工人來説不是好消息,但對中央銀行家來説是令人鼓舞的:

至少工資仍在減緩通脹…

亞特蘭大聯邦儲備銀行的工資增長指標處於三年低點

來源:亞特蘭大聯邦儲備銀行,彭博社

因此,很難將頑固的通脹完全歸因於勞工統計局計算 租金通脹的方式,但投訴是合理的。勞工統計局使用所有有效租約的平均值,因此不可避免地滯後於最近一個月內談判的私營部門租金指數。根據這一標準,Zillow的租金指數顯示租金通脹在官方數字之前就已經開始上升,並完美地識別了峯值。可悲的是,它現在暗示租金減緩通脹已經結束。這是官方數字,具有12個月的滯後,與Zillow相比。預計一段時間內將保持橫盤走勢:

租金通縮可能已經成為過去

Zillow指數表明新租金在一年前已趨於穩定

來源:彭博社,Zillow

TS Lombard的Steven Blitz評論道:“戈多會出現,在偉大的租金通縮之前——除非經濟衰退先出現,而這並不在視野之內。”由於新房建設仍然滯後於就業增長,這種情況不太可能很快改變。

彭博社觀點馬斯克和米萊屬於同一個顛覆文化黑石交易顯示資金吸引保險公司仍然有效邁凱倫的金錢陷阱迎來新的阿布扎比車手地球是一團熱亂來自專業統計指標的更多令人煩惱的消息。克利夫蘭聯邦儲備銀行的修剪均值,排除兩側最大的異常值,略有上升,仍然剛剛超過3%。其對中位數通脹的測量,以及亞特蘭大聯邦儲備銀行對難以降低的粘性價格的測量,略有下降,但僅僅低於4%。任務仍未完成:

統計純粹主義者的看法

通縮持續,但價格仍然令人煩惱地高於目標

來源:克利夫蘭和亞特蘭大聯邦儲備銀行,彭博社

Blitz還提供了他的擴散指數,顯示CPI成分中三個月滾動平均通脹高於12個月滾動平均的比例。它毫無歧義地顯示出通縮已經結束:

那麼,他們會降息嗎?

那麼,他們會降息嗎?

大多數交易員最關心的問題是:“這是否足夠高,以至於迫使美聯儲下週不降息?”他們的答案是不。因此,聯邦基金期貨將降息的概率定為100%。但這種確定性不應掩蓋對未來發展日益增長的不確定性。此圖表顯示了今年年初期貨的預測路徑,以及實際發生的情況和當前對未來的預測。兩個要點突出。首先,今年的發展與預期完全不同,其次,普遍的看法仍然是聯邦基金利率將降至3.75%以下;只是需要多一年才能達到:

貨幣滯後

2024年的利率政策完全沒有按預期進行

來源:彭博全球利率概率

由於期貨交易員相信美聯儲將在1月暫停以等待事態發展,這令人驚訝。在邊際上,特朗普2.0的關税和減税政策往往會推動價格上漲,而不是下跌。這在一年期債券市場的通脹預期中顯現出來,曾一度降至1%以下,但自選舉以來已翻倍。這對中央銀行來説不應是任何重大擔憂,但顯示出風險的認知發生了變化。這也意味着傑羅姆·鮑威爾所青睞的實際利率衡量標準——從聯邦基金中減去一年期 breakeven——已大幅下降。如果美聯儲希望保持利率不變,它有權這樣做:

短期通脹擔憂迴歸

急劇上升的 breakevens 暗示突然的貨幣寬鬆

來源:彭博社

最可能的結果是美聯儲不得不 接受超過 2% 的通脹,並將利率設定得高於市場上許多人所希望的,以防止在該水平上失控。還有許多更糟糕的結果,但即使是這個結果目前也沒有被市場定價。Strategas Research Partners 的 Tom Tzitzouris 認為:

今天的 CPI 告訴我們,粘性水平不是 2.0%,而更像是 2.5% 或更高,這意味着如果 breakevens 修正以反映這一更高的長期通脹水平,債券最終可能會經歷至少一輪痛苦。這不會阻止美聯儲下週放鬆,但粘性通脹告訴我們暫停即將到來,如果 breakevens 也激增,預計美聯儲會立即停止。

這意味着我們可以買入股票……

從中期來看,11 月的 CPI 並沒有解決任何問題。但似乎 股票投資者 只關心下週會發生什麼的最後不確定性。CPI 是解釋納斯達克 100 和彭博社七大巨頭指數飆升的最合理催化劑,而納斯達克綜合指數首次突破 20,000。美國股市一直在擴大,但大型科技公司再次佔據主導地位:

市場擴張已結束

大型股再次擴大了相對於平均股票的領先優勢

來源:彭博社

與彭博社交談的分析師表示,對下次降息的確定性正在幫助股價。是否這是購買股票的好理由值得懷疑。根據一個老式的經驗法則,我們可以將納斯達克100指數的收益率(市盈率的倒數)與10年期國債收益率進行比較。股票相對於債券的收益越高,它們就越有吸引力,反之亦然。這是自2002年納斯達克100指數恢復盈利以來,兩者之間的差距變化情況:

是時候買股票了。真的?

很難看出債券市場給出任何理由去購買納斯達克股票

來源:彭博社

尚不清楚債券收益率的下一步是否會下降(這將證明支付更多股票是合理的)。即使是這樣,股票相對於債券的超額表現(在圖表中由交易所交易基金SPY和TLT代理)表明股票已經將這一變化計入:

股票已經將債券收益率的下一次下降計入

最大的債券和股票ETF顯示出對股票的巨大信心

來源:彭博社

從絕對值來看,值得重申的是,科技股真的非常昂貴。這是過去30年(包括互聯網泡沫)標準普爾500信息技術指數的市銷率,以及自成立以來“七大奇蹟”的相同倍數。科技股的價格遠高於2000年,這不僅僅是因為七大奇蹟中強大的壟斷地位:

科技股並不便宜

市銷率高於2000年,嚴重依賴利潤率

來源:彭博社

如果公司能夠持續產生豐厚的利潤率,這樣的市銷倍數可能是合理的。它們有可能做到這一點。但它們當前的盈利能力承受着很大的壓力。

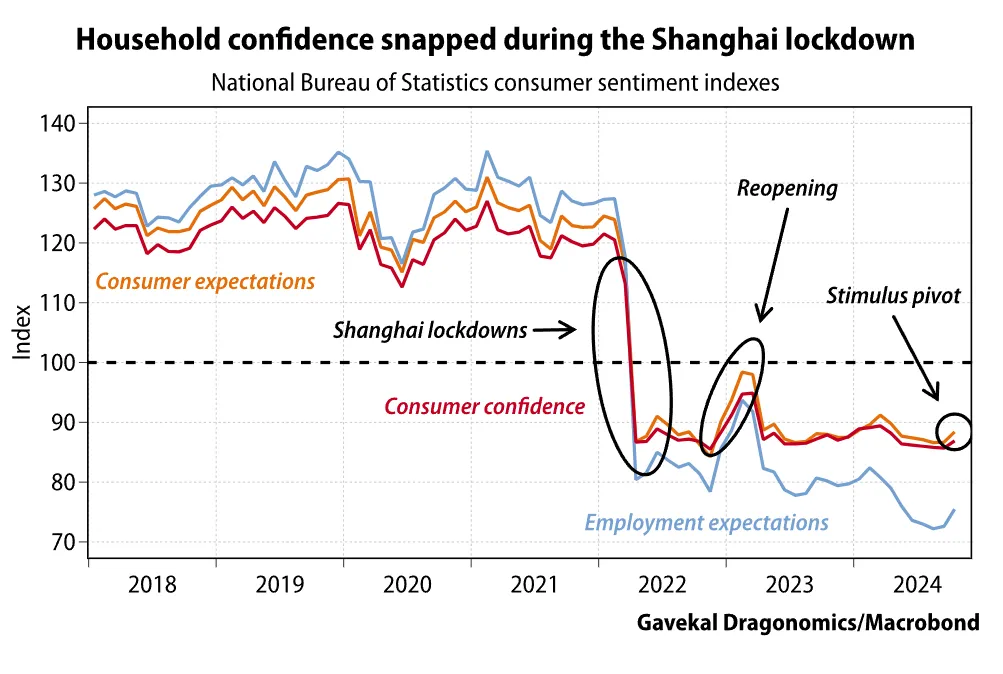

中國的高調錶現

中國的刺激故事正在變得陳舊。在三個月的瘋狂政策信號之後,幾乎沒有刺激到經濟。由於11月份中國CPI意外放緩至0.2%以及令人失望的採購經理人指數服務活動,投資者的耐心正在消耗殆盡。自9月份轉向“無論如何都要採取行動”的政策以來,完全的轉變在三個月內是不可能發生的,但這樣的數據並未增強信心。

到目前為止,中國的回應是再次提振經濟。週一,政治局承諾採取“非凡的逆週期”政策和“適度寬鬆”的貨幣政策。彭博經濟學的常舒認為,政府可以停止逐步注入刺激,並更有力地使用其政策槓桿:“對標誌性改革的承諾提高了政府將面對更多限制經濟的根本挑戰的希望,這可能在中期內促進增長。”高盛研究的克里斯托弗·貝多爾認為,這些信號的影響雖然顯著,但微不足道,如下圖所示,跟蹤消費者信心:

如果增長放緩或資產價值下降,北京必須言行一致。中國的10年期基準債券在突破2%的歷史心理障礙後,繼續下跌。隨着定調的中央經濟工作會議結束,官員們預計將為明年的財政刺激制定計劃,債券市場顯示出緊迫感:

如果增長放緩或資產價值下降,北京必須言行一致。中國的10年期基準債券在突破2%的歷史心理障礙後,繼續下跌。隨着定調的中央經濟工作會議結束,官員們預計將為明年的財政刺激制定計劃,債券市場顯示出緊迫感:

疲軟的人民幣

本幣貶值引發債券創紀錄拋售

來源:彭博社

雖然較弱的貨幣有利於出口商,並可能對抗美國的保護主義,但這並不是靈丹妙藥。高盛研究的路易斯-文森特·高夫認為,中國生產商並不需要貶值。中國1萬億美元的貿易順差表明他們具有競爭力:

中國的競爭力如此強大,以至於中國工業家應該將所有的外匯利潤大量再投資於國內。但這並沒有發生,因為過去幾年企業家的信心已經受到嚴重打擊……不斷談論美國和歐盟的關税並沒有多少鼓勵去建立下一個工廠。

幾乎沒有跡象表明中國會允許其貨幣進一步貶值,此前剛剛 增加了對人民幣的支持。但還有其他雄心勃勃的選擇擺在桌面上。高夫建議達成類似於 廣場協議的安排,中國與美國達成“重大協議”。這是一個令人興奮的可能性。其他選擇似乎都不太有前景。

**—**理查德·阿比

你被服務了嗎?

一個附言。許多人在CPI中商品和服務的籃子隨時間變化的方式中看到一些陰險的東西,但需要這種變化的基本想法是合理的。我們購買的東西與過去不同,這意味着不同產品的通貨膨脹差異很大。

例證A)是男士正式服裝。即使在疫情之前,男性白領工人穿白領襯衫或西裝的必要性也越來越小。根據BLS的數據,自1978年以來,男士正式服裝的價格發生了變化:

通貨膨脹的時尚

男士西裝的價格在過去三十年中下降了三分之一

來源:彭博社

在2020年,當沒有人穿其他東西時,除了運動褲和T恤,這個指數跌破了1978年的水平。在反彈後,它再次下降。但這些價格的下降並沒有讓人們感到更富有。人們購買的西裝更少,因此為了維持需求而降低價格幾乎沒有影響。這是自1978年起,男士西裝的價格相對於整體指數的變化:

不斷便宜的男士西裝

自1978年以來,男士正式服裝相對於整體CPI下降了80%

來源:彭博社

改變CPI的組成是對現實的承認。順便説一下,我有很多漂亮的領帶,但我再也不穿了。有什麼出價嗎?

生存技巧

一些視聽自我宣傳:上個月在倫敦時,我很高興參與了 Waverton投資管理的播客。希望你會感興趣。我還很喜歡 這個Voternomics播客,關於美國,以及 今天早上的這個直播,與Jonathan Levin和Allison Schrager討論11月CPI。對於不涉及我的最愛播客,可以試試這個經典的 警示故事,關於《愛樂之城》,以及 歷史的其餘部分,關於英國的可怕年份1974。

更多來自彭博社觀點:

- Conor Sen:索托的7.65億美元合同正在改變 棒球,讓它變得更好

- Lionel Laurent:比特幣在10萬美元時是否意味着HODL者的最後一笑?

- Andy Mukherjee: 印度正在犧牲增長。它需要停止

想要更多彭博社觀點? OPIN <GO>****。或者你可以訂閲 我們的每日通訊**。**