以下是中國用來管理人民幣的工具:QuickTake - 彭博社

bloomberg

監測中國人民銀行如何處理其“管理浮動”的外匯市場體系並不容易。中央銀行擁有多種工具可供使用——一些工具較為透明,比如每日基準匯率,而另一些則較為模糊,例如中國當局可能秘密敦促銀行在自營交易中不要對人民幣進行做空的潛在可能。隨着人民幣再次接近其允許交易區間的弱端——並且在潛在貿易戰的陰影下接近創紀錄的離岸低點——當局可能加大穩定人民幣的努力,風險正在上升。

1. 每日基準匯率有多重要?

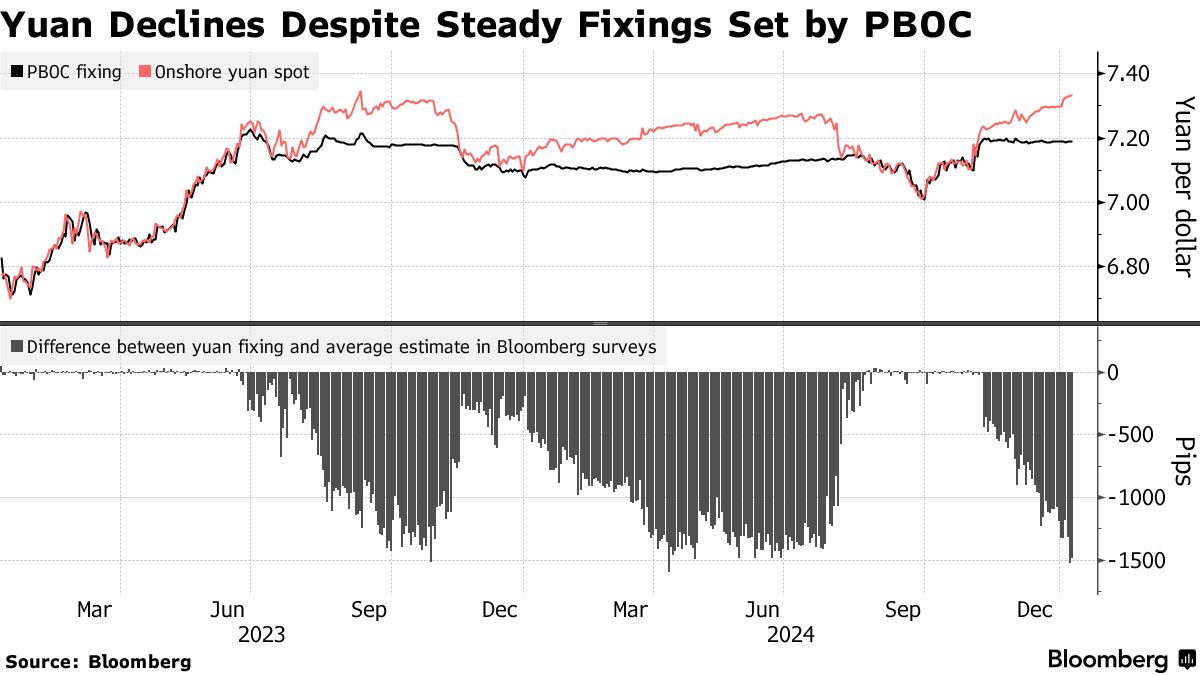

這是人民銀行影響貨幣的最明顯工具。它在每個交易日的北京時間上午9:15設定一個基準匯率,人民幣被允許在此基礎上上下波動2%。該匯率考慮了包括前一天官方收盤價(下午4:30)在內的因素、人民幣對一籃子貨幣的波動以及其他主要匯率的變化。在官方收盤價鼓勵下跌的情況下,中央銀行可以設定較弱的基準匯率,而不會對政策發出強烈信號或擾亂市場。一個明顯強於或弱於市場預期的基準匯率通常被視為來自北京的信號。

### 2. 它是如何演變的?

### 2. 它是如何演變的?

多年來,匯率的確定經歷了多輪改革。

為了使其更加市場化,中國在2006年1月開始允許人民幣對美元的匯率在基準價上下波動0.3%,在次年5月擴大到0.5%,在2012年4月擴大到1%,在2014年3月擴大到2%。2015年8月,中國在十年來最為劇烈的外匯改革中貶值了在岸人民幣。

為了使基準價更加透明,中國人民銀行列出了銀行在提交匯率報價時需要考慮的因素。

3. 中國人民銀行如何引導基準匯率?

在2017年,中國人民銀行引入了一個“逆週期因子”,用於商業銀行計算並貢獻給北京每日參考匯率的公式。此舉是為了避免基準匯率被中央銀行認為過於疲軟。該組件在2018年被移除,然後又在2018年重新安裝,直到2020年10月貸款機構停止使用該因子。2022年,市場對進一步重新引入該因子的猜測出現,因為基準匯率與預測之間的差距擴大到無法通過常規基準模型計算來解釋的水平。

自2023年以來,基準匯率與估算值的偏差變得更加明顯,使其成為中國人民銀行“紅線”所在的更強線索。在去年的大部分時間裏,基準匯率強於估算值,而人民幣受到中國經濟增長疲軟、缺乏有力刺激和美國關税威脅的壓力。作為參考匯率對市場巨大影響的證據,2024年3月的輕微下跌震動了全球貨幣,因為這引發了對貶值風險的猜測。

自從唐納德·特朗普在11月的美國總統選舉中獲勝以來,美元走強,中國人民銀行一直在密切關注通過 設定 匯率在每美元強於7.20的水平。

中國可以通過操控銀行的定價來增強匯率對市場的影響。一些 銀行 提交的匯率報價被認為在2022年8月調整了他們的模型,以抵消人民幣的疲軟,而沒有將這一變化歸因於反週期因素的恢復。有人建議這一工具在2023年中期人民幣貶值時再次被 使用。

4. 中央銀行還可以做些什麼?

中國人民銀行最新的工具之一是所謂的 外匯存款準備金率,它設定了銀行需要作為準備金持有的外幣存款金額。改變這一比例可以讓中央銀行微調銀行系統的流動性;例如,降低比例將增加外幣供應,從而支撐人民幣。中國人民銀行在2021年兩次提高這一比例,到 年底達到9%,然後在 2022 和 2023 三次降低到4%。在這些變化之前,該比例自2007年以來沒有變動。

5. 那些不太正式的措施呢?

國有銀行在現貨交易中以人民幣出售美元被市場視為一種影子干預,這種情況時有發生。

自2023年以來,交易者還觀察到外匯 掉期市場中貸方的大額交易,這是另一種可能支撐人民幣的方法。銀行通過掉期合同借入美元,這些美元可以在現貨市場出售以支持人民幣。

中國官員在必要時並不排斥對其貨幣進行口頭干預。中國人民銀行的標準表態是,人民幣將基本保持在合理的均衡水平上,而更強的口頭干預可能以多種形式出現。自2022年以來,官方評論旨在增強人民幣的穩定性,涉及對銀行的要求,要求其尊重“定價權,”承諾採取綜合措施並穩定預期,以“堅決防範風險,防止大幅波動”或 打擊擾亂市場的行為,防止單邊押注的形成以及匯率的過度波動。

此外,為了引導市場預期,中國人民銀行傾向於引用 中國外匯委員會的聲明,該委員會是由監管機構指導下的在岸市場主要參與者成立的行業組織。一些評論可能針對特定交易。在2023年,中國監管機構通過一系列行動提醒交易者對人民幣壓力的日益關注,包括敦促 經紀商減少自營交易,要求 貸方報告貨幣交易數據,並對市場參與者進行關於資本流動的 調查。

6. 針對投機可以採取什麼措施?

在中國希望遏制貶值的年份,包括2016、2018、2023以及可能的今年早些時候,提高對離岸人民幣做空的成本被視為一種策略。關鍵是要吸收流動性,以便交易者必須支付更高的利率來借入人民幣。這可以通過讓代理銀行購買該貨幣或拒絕將其供應借給其他銀行來實現。中國人民銀行還可以增加人民幣票據在香港的發行,香港是迄今為止最大的市場。它宣佈計劃在1月份發行創紀錄的600億人民幣的票據。對於在岸市場,中國人民銀行還有其他工具來提高人民幣空頭的成本。中國人民銀行在2022年重新實施了對銀行向客户進行貨幣遠期銷售的風險準備金要求,該工具在2018年至2020年的中美貿易戰期間曾被使用。這一舉措對衍生品市場的投機交易施加了懲罰性費用,提高了做空人民幣的成本。

7. 資本管制怎麼樣?

控制資金進出國的流動是最粗暴的手段之一。中國在2015年人民幣貶值後採取了限制資金外流的措施——對從中國公司進行海外收購到消費者在香港購買保險政策的所有方面施加限制——並且幾乎沒有放鬆的跡象。隨着美國聯邦儲備委員會在2022年開始收緊貨幣政策,中國國有企業被要求在新的海外支出和投資計劃中更加謹慎。中央銀行還可以調整金融機構和企業的海外借貸或放貸限額,正如2021年初所見。

在2022和2023年,中國人民銀行調整了一些規則,以允許境內公司在海外借款更多,這也可能有助於增加外資流入。

相反,政府在2021年人民幣升值期間,通過與香港建立新的渠道,促進了資本外流,使大陸投資者能夠進入離岸債券市場和財富管理產品。

8. 外匯儲備怎麼樣?

中國的外匯儲備在全球範圍內是最大的之一,超過3萬億美元。政策制定者在2015年貶值後出售了數十億美元以支持人民幣。雖然這可以作為一個有用的指標,但它也受到美元廣泛上漲的影響,這可能導致中國報告的儲備下降。這些下降不一定是干預的結果,而是因為中國儲備中的非美元資產相對於美元貶值。