華爾街推出模仿私募股權的ETF(LQPE、BUYO、PEVC)——彭博社

Vildana Hajric

華爾街仍在等待首批全面私募資產ETF獲得監管批准,但目前投機發行商繼續大量推出聲稱能複製這一蓬勃資產類別的產品——並不斷延伸"流動性私募股權"的定義邊界。

去年阿波羅全球管理與道富環球投資管理公司申請設立直接持有私募信貸投資的基金後,私募資產ETF的推出浪潮加速。鑑於底層資產本身難以交易,監管機構仍在考慮是否以及如何允許此類產品運作。

與此同時,部分ETF發行商試圖通過新型交易所交易基金滿足市場對此類產品的需求,例如投資類似於收購標的的小盤股,或模仿私募公司的投資策略來模擬私募股權風險敞口。

需要明確的是,這些新基金均未宣稱直接投資私募股權,而是提供大致的近似配置。在一些市場觀察人士看來,這削弱了私募股權投資應有的核心價值。

“我們不得不將這些新發產品視為私募界的百威淡啤:稀釋版而非真品,與真正的私募基金相去甚遠,“Strategas高級ETF策略師託德·索恩表示。

儘管如此,從PEO AlphaQuest主題私募ETF(代碼LQPE,即"流動性私募”)到Man收購貝塔指數ETF(BUYO)及Pacer私募/風投ETF(PEVC)這些新產品,或許能吸引那些原本難以涉足私募市場的散户投資者。

新型ETF試圖提供類私募股權回報

資料來源:彭博社、美國證券交易委員會、ETF招募説明書

隨着主流投資者對分散配置另類資產以實現高回報低波動的需求增長,華爾街正競相揭開私募市場的面紗。但由於非上市公司無需承擔與同行上市公司相同的信息披露義務,從企業營收到債務等各項可靠及時數據都難以獲取;加之估值更新頻率低且常由基金經理自行決定,這使得越來越多的市場參與者——ETF公司、量化機構與另類數據供應商——在複製該行業表現時面臨更大挑戰。

美國尚未推出完整私募資產ETF的關鍵原因在於,現行法規僅允許開放式基金持有15%的非流動性資產,而多數私募工具都符合此定義。阿波羅和道富銀行正試圖通過為其信貸基金採用創新交易策略來突破這一限制,該方案目前正在審核中。

延伸閲讀:阿波羅與道富力證私募債權ETF可行性

各類私募主題ETF策略各異:BUYO和LQPE等產品通過指數或模擬併購公司投資理論提供間接合成敞口;2023年推出的WHITEWOLF上市私募股權ETF(LBO)則持有KKR等涉足私募領域的上市公司股票;另有產品以當前15%上限配置私募資產。

SpaceX投資亮點

近期最引人注目的是ERShares公私跨界ETF(XOVR),該基金年內資金流入達1.3億美元,因其披露了持續購入埃隆·馬斯克旗下SpaceX股份。這家火箭與衞星公司的股票未在證券交易所上市,使得普通投資者難以參與。彭博智庫分析師Athanasios Psarofagis指出,該基金的資金流入表明市場——尤其是散户——對直接配置私有資產的強烈需求。

“顯然投資者渴望真正持有非上市公司的工具,XOVR是目前最接近的解決方案,儘管並非完全私有,“他分析道,“否則許多人可能只是在’等待真正的私有資產投資機會——如果它會出現的話’。”

| 延伸閲讀: |

|---|

| 貝萊德領銜巨頭競逐:將私募資產裝入ETF賽道 |

| 新淘金熱:單日雙私募信貸ETF齊發 |

| 華爾街巨頭借力散户資金續寫私募信貸繁榮新章 |

BUYO基金背後的KraneShares董事總經理兼戰略合作主管Kevin Orr表示,該產品並非傳統私募股權的替代品,而是對其投資組合的間接呈現。這款ETF可視為收費低於常規私募基金的投資工具,能讓各類投資者(不僅限於合格投資者)“高效"獲取相關資產敞口。

在LQPE平台上,PEO Partners聯合創始人蘭迪·科恩表示,他的基金正在購買"一組與數千家槓桿收購公司投資組合儘可能相似的公開交易股票”。他解釋道:“人們會説’得了吧,這怎麼能叫流動性私募,根本不是真正的私募股權——你持有的都是上市公司’。“但他在採訪中強調:“我們認為這是在公開市場中能最接近複製私募股權所有操作的方式。”

Pacer總裁肖恩·奧哈拉指出,PEVC基金的底層指數綜合了計算私募股權和風險資本回報的兩大基準指標,這兩個指標都有二十多年曆史,涵蓋超過2萬家企業。PEVC通過持有約200只大盤股(當前持倉偏向大型科技公司)來複制這個私募風投指數的回報。

普通牛肉,非和牛

奧哈拉表示,與直接投資私募股權或風險資本不同,PEVC提供每日流動性且無需長期鎖定資金,管理費也更低。該基金通過調整行業配置權重或使用互換合約來匹配私募基準指數的回報預期。

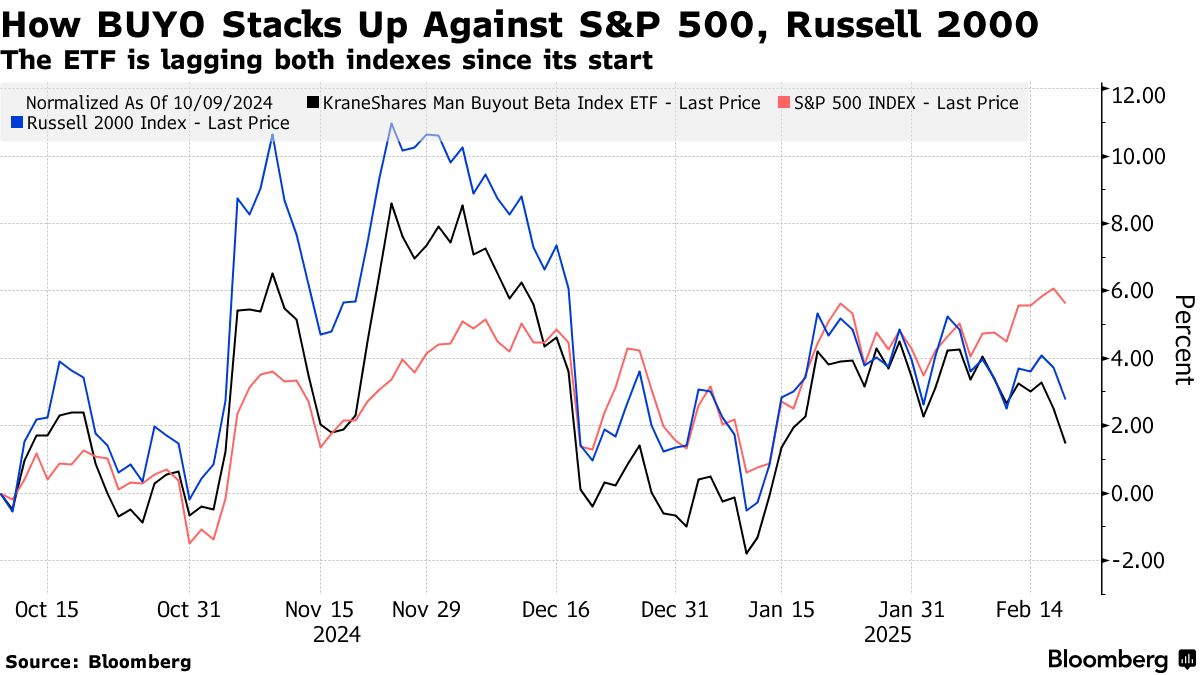

彭博數據顯示,目前市場對BUYO、LQPE和PEVC的需求較為平淡:三隻基金總規模僅2800萬美元。BUYO自成立以來總回報落後標普500近5個百分點,也小幅跑輸羅素2000指數。儘管PEVC近期才推出,但自2月初以來上漲3%,表現優於標普500。

晨星公司客户解決方案主管本·約翰遜提出謹慎意見,表示“通過二手、流動性高且成本低廉的方式接觸私募資產需要權衡取捨。”例如,回報可能低於私募股權基金通常提供的水平,而波動性可能更高。

晨星公司客户解決方案主管本·約翰遜提出謹慎意見,表示“通過二手、流動性高且成本低廉的方式接觸私募資產需要權衡取捨。”例如,回報可能低於私募股權基金通常提供的水平,而波動性可能更高。

“這些基金產生的回報往往與直接投資於私募市場某個特定領域的結果有顯著差異,”他説,“期待獲得A5級和牛菲力的投資者,最終得到的可能更像是磨碎的牛蹄。”