貿易戰:戰勝通脹如今看來已成過往——彭博社

John Authers

信心之戰已經打響。

信心之戰已經打響。

攝影師:邁克爾·內格爾/彭博社 想要約翰·奧瑟斯的新聞簡報直接發送至您的收件箱,請點擊此處訂閲。

今日要點:

- 隨着資金湧向避險資產,美元承受巨大壓力,黃金價格創下歷史新高。

- 本月美元兑瑞士法郎已下跌8%,跌至2015年以來的最低水平。

- 儘管通脹大幅下降且國債收益率上升,這一切還是發生了。

- 標普500指數下跌3.5%,日本股市緊隨其後。

- 交易員現在似乎認為美國和中國將被迫達成貿易協議。

- 另外:還有一些偵探故事可以讓您暫時忘掉這一切。

誰注意到了好消息?

最具諷刺意味的是。在拯救美元在美國消費者口袋中的價值之戰似乎終於獲勝的當天,美元對其他所有人的價值卻下降了。通脹已成為昨日新聞,看來,美元的命運現在由信心和尚未影響價格的關税不確定性所驅動。

週四上午公佈的3月份消費者價格指數數據,幾乎達到了人們合理預期的最佳水平。以下是其四大主要組成部分的細分情況,數據通過終端便捷的ECAN <GO>功能追蹤:

美國通脹數據如何分解

除食品價格外,所有組成部分均呈下降趨勢

來源:彭博經濟分析(ECAN)

食品通脹小幅上升,政治敏感性高的雞蛋價格同比上漲60.4%,但整體核心指標異常健康。難以調價商品的"粘性價格"降至2022年初以來最低水平。截尾平均和中位數指標雙雙下降,顯示通縮具有廣泛基礎,而美聯儲重點關注的剔除住房後的服務類"超級核心"指標突然跌破3%:

核心通脹驚人下降!

專業統計的核心通脹指標急劇回落

來源:克利夫蘭聯儲、亞特蘭大聯儲、彭博社

作為生活成本危機核心且過去兩年主導整體指數的住房成本跌破4%;若剔除該因素,指數其餘部分的漲幅不足2%:

住房成本仍是關鍵

美國生活成本上升仍主要源於住房問題

來源:彭博社

若要説有什麼可挑剔的,那就是價格壓力的減輕很大程度上歸因於特朗普政府早期行動和聲明導致的經濟活動放緩。令人意外的是,機票價格下降了,而美國東北部的酒店也不得不降低房價——這兩者可能都源於加拿大人新近產生的對南下訪美的牴觸情緒:

去全球化=更便宜的機票

赴美旅行需求減少有助於壓低價格

來源:彭博社

結合上週同樣強勁得令人意外的就業數據來看,美國經濟狀況比三個月前大多數人的預期更為健康。通脹幾乎回到了目標區間,就業仍在增長。那麼,如何解釋這些數據公佈後幾小時內美國市場的反應,尤其是對美國金融旗艦——美元的衝擊?

信心遊戲

當美國做出真正自毀長城且愚蠢的舉動時,外匯交易員的自然反應是尋求阿爾卑斯山式的避險天堂。瑞士法郎被視為最安全的避風港。因此,美元對瑞郎創下2015年以來最糟糕單日表現(跌幅超3%,跌至2011年8月債務上限危機時的水平)具有重要象徵意義。當時國會失能的政策制定導致標普下調美國國債評級,一度引發資金外逃:

當擔憂美元時,買入瑞士法郎…

美元匯率跌至2011年債務上限危機以來最低水平

來源:彭博社

本質上,美國在無需違約的情況下幾乎決定債務違約。近期資金湧向瑞士避險資產表明,市場認為解放日關税(隨後部分撤回)以及對華商品高達145%的離譜關税是此後美國經濟政策中最愚蠢的行為。亞洲交易時段拋售加劇,美元匯率自週三宣佈互徵關税讓步後一度暴跌超5%。

歐元歷史上的驚人一週

關税撤銷後的交易顯示資金大規模從美元轉向歐元

來源:彭博社

彭博觀點為何英國無法重振鋼鐵業榮光社交媒體的"大煙草時刻"即將來臨50美元/桶油價對美國貿易赤字構成難題關税暫緩無法修復對美國的信任這一切都發生在美元因通脹降低而在國內保值能力增強的好消息之後。更值得注意的是,儘管歐洲經濟更為疲軟且歐元區面臨巨大壓力,交易員卻表現得彷彿歐元與瑞士法郎一樣是可靠避風港。自美國副總統JD·萬斯在慕尼黑安全會議演講暗示美歐聯盟現有形式終結以來,歐元漲勢驚人:

歐元出人意料的復甦

自JD·萬斯慕尼黑演講以來,歐洲貨幣大幅飆升

來源:彭博社

強勁通脹數據後美元走弱的一個合理解釋將圍繞債券收益率展開。在其他條件相同的情況下,較低的通脹使得降息更容易,並將壓低短期收益率。兩年期收益率差異一直是匯率的關鍵驅動因素,而美國收益率的下降應該意味着美元走弱。

這一理論的問題在於,近期利差急劇擴大,對美國有利。美元暴跌之際,美國國債收益率已大幅超過德國國債——這本身就是一個引人注目的事件,就在幾周前,德國承諾進行其幾代人以來最大的財政擴張(主要是為了回應萬斯的演講,因為它決定不再將華盛頓視為可靠的盟友):

利率與美元分道揚鑣

儘管收益率差異擴大,美元對歐元仍在下跌

來源:彭博社

短期收益率對貨幣更重要,但長期債券的走勢更令人吃驚。30年期實際收益率,作為長期資金成本的最純粹衡量標準,現已達到2008年雷曼兄弟破產後痙攣期間才出現過的高點:

債券市場露出獠牙

30年期美國國債實際收益率飆升至2008年10月以來的最高水平

來源:彭博社

很難不以聽起來像世界末日的措辭來描述此事。但同樣難以否認這是美國信心嚴重喪失的表現。這未必是終點。2011年債務上限危機的衝擊最終成為重大轉折點,隨後迎來了十年的美國例外主義。但債券和外匯市場的波動——遠比股市劇烈(順便一提,股市週四遭遇大規模拋售,回吐了週三過半漲幅)——凸顯出當前局勢攸關重大。而美國正推行着看似徹底的外交政策轉變,而非像奧巴馬2011年那樣竭力讓一切迴歸正軌。

迴歸常態根本不在計劃之中。攝影師:肖恩·休/EPA為何美國剛通過通脹考驗就遭遇這場信心危機?問題在於幾乎所有經濟數據如今都顯得滯後過時。沒人在意這些。同樣,由大型銀行拉開序幕的企業財報季,人們對第一季度業績也鮮有關注。如今一切取決於CEO們如何闡述在中美實際相互實施貿易禁運的新環境下企業的生存之道。

迴歸常態根本不在計劃之中。攝影師:肖恩·休/EPA為何美國剛通過通脹考驗就遭遇這場信心危機?問題在於幾乎所有經濟數據如今都顯得滯後過時。沒人在意這些。同樣,由大型銀行拉開序幕的企業財報季,人們對第一季度業績也鮮有關注。如今一切取決於CEO們如何闡述在中美實際相互實施貿易禁運的新環境下企業的生存之道。

是否有更險惡的陰謀在醖釀?很可能某家大型對沖基金正陷入困境,而央行和主權財富基金很可能在推動這些市場變動中扮演了角色。這未必出於政治動機;它們可能只是出於審慎考慮,決定減少對美國市場的敞口。正如《回報要點》所指出的,當前國際資本對美國資產的配置比例處於歷史高位,因此這種減倉行為可能持續較長時間並形成自我強化的趨勢。

熊市、獅市、虎市——唯獨沒有牛市

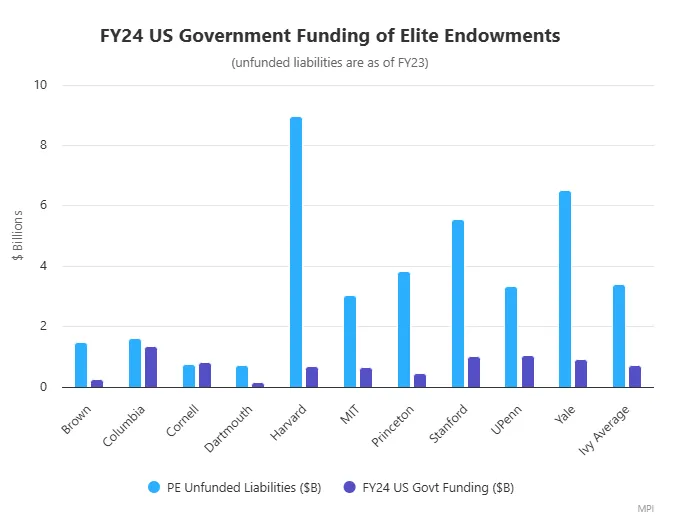

除貿易衝突外,美國還深陷一場涉及學術界的鬥爭。而金融因素可能成為關鍵。即便最富有的學府也難以招架被許多人視為特朗普脅迫政策變革的手段——這些政策涉及招聘與招生、言論自由及"覺醒主義"等領域。儘管坐擁數十億美元的捐贈基金,它們仍不得不削減開支或屈從於總統要求。政府已凍結對哥倫比亞大學、康奈爾大學、西北大學及普林斯頓大學的撥款。哈佛大學若拒絕滿足一系列要求,可能面臨高達90億美元資助與合同的損失。為何這些頂尖學府不敢揭穿總統的虛張聲勢?一個重要原因在於其鉅額捐贈基金缺乏流動性。

一年前的哥倫比亞大學漢密爾頓大廳。攝影師:Yuki Iwamura/彭博社各校因對政府資助的依賴程度不同而面臨差異化的財務壓力。Markov Processes International分析顯示,美國最大捐贈基金約37%資產配置於私募股權,這類資產通常流動性較差:

一年前的哥倫比亞大學漢密爾頓大廳。攝影師:Yuki Iwamura/彭博社各校因對政府資助的依賴程度不同而面臨差異化的財務壓力。Markov Processes International分析顯示,美國最大捐贈基金約37%資產配置於私募股權,這類資產通常流動性較差:

雪上加霜的是,頂尖學府為應對私募股權注資要求正承受巨大流動性壓力。政府資助削減或凍結將惡化這一狀況——因為60-70%的政府撥款通常用於支付校園日常運營成本。

要客觀評估捐贈基金的流動性困境,需注意2024財年除康奈爾大學外,各校私募股權承諾額均遠超聯邦政府撥款。這至關重要,因為若政府撥款中斷,私募注資要求與科研經費將直接爭奪捐贈基金的現金儲備:

MPI分析師Michael Markov警告,這可能迫使院校折價拋售二級市場私募資產。當前市場動盪正促使投資者權衡折價交易的可行性。繼去年私募資產歷史性暴跌超20%後,2025年併購市場開局不穩更令前景蒙陰。

MPI分析師Michael Markov警告,這可能迫使院校折價拋售二級市場私募資產。當前市場動盪正促使投資者權衡折價交易的可行性。繼去年私募資產歷史性暴跌超20%後,2025年併購市場開局不穩更令前景蒙陰。

因此,即使捐贈基金希望折價出售資產,也不得不面對一個擁擠的市場——在這個4萬億美元的行業中,眾多賣家都在尋求釋放流動性。假設這些學校拒絕折價出售,它們將不得不採取其他措施,如縮減校園相關開支和研究計劃,甚至像哈佛計劃的那樣進行新的借貸。後一種選擇可能取決於資金凍結對其運營構成的風險程度。

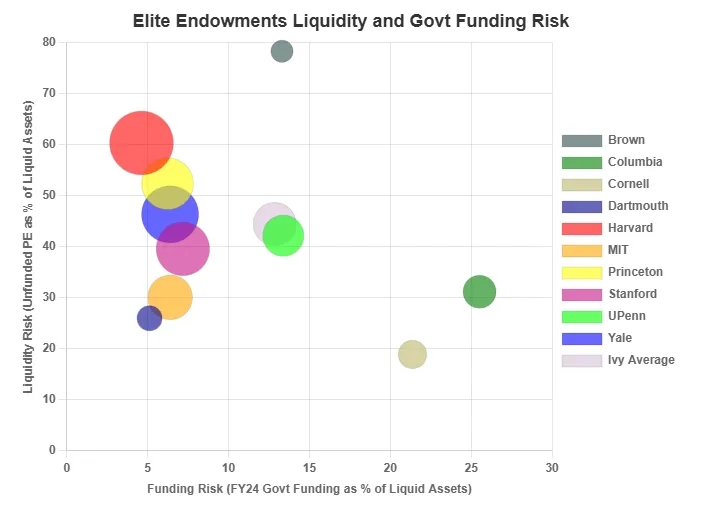

這張MPI圖表在一軸上顯示了面臨風險的政府資金估計值,另一軸則展示了捐贈基金的流動性比例:

哥倫比亞大學部分屈服於特朗普的要求,很可能是因為財務上不得不這樣做;如圖所示,其對政府資金的依賴程度遠超同行。儘管該校在精英捐贈基金中私募股權配置比例最低,但聯邦撥款的依賴使其面臨與哈佛-布朗同等的整體流動性壓力。在哥倫比亞和康奈爾,撥款金額超過捐贈基金支出50%以上:

哥倫比亞大學部分屈服於特朗普的要求,很可能是因為財務上不得不這樣做;如圖所示,其對政府資金的依賴程度遠超同行。儘管該校在精英捐贈基金中私募股權配置比例最低,但聯邦撥款的依賴使其面臨與哈佛-布朗同等的整體流動性壓力。在哥倫比亞和康奈爾,撥款金額超過捐贈基金支出50%以上:

已故的大衞·斯文森提出的耶魯模式,利用捐贈基金承擔非流動性風險的能力來獲取更高收益,為眾多機構樹立了典範。該模式至今仍廣受推崇,但也使學校容易受到聯邦資金風險的影響。隨着大學財務面臨數代以來最嚴峻的擠壓,這種模式的弊端正日益凸顯。

已故的大衞·斯文森提出的耶魯模式,利用捐贈基金承擔非流動性風險的能力來獲取更高收益,為眾多機構樹立了典範。該模式至今仍廣受推崇,但也使學校容易受到聯邦資金風險的影響。隨着大學財務面臨數代以來最嚴峻的擠壓,這種模式的弊端正日益凸顯。

**—**理查德·艾比

生存指南

以下是羣眾推薦的偵探小説系列巡禮新篇。您不妨嘗試:阿比爾·慕克吉的温德姆與班納吉系列,背景設定在英屬印度時期;加拿大作家埃裏克·賴特以多倫多為舞台的約翰·索爾特系列;菲利普·克爾的伯尼·岡瑟系列,故事發生在納粹德國;惠特斯特布爾珍珠系列推理小説由朱莉·瓦斯默創作(她曾是《東區人》的編劇,因此書中充滿懸念);安德烈亞·卡米萊裏筆下的蒙塔巴諾警長系列,描繪西西里風情與美食;以及*《紅 heroine 之死》*——裘小龍創作的陳探長系列首作,背景設於當代上海。漢學家安迪·羅斯曼強烈推薦此係列,他長期是我最信賴的中國事務嚮導。巧合的是,本週我恰好從社區書架上取到了這本書,這將是我的下一本讀物。更多偵探小説推薦下週見。

祝大家週末愉快,並向我們的猶太讀者致以逾越節快樂(下週請留意一年一度的四個問題)。

更多來自彭博觀點的內容

- 艾莉森·施拉格:你開始懷念新自由主義了嗎?

- 詹姆斯·斯塔夫裏迪斯:美國國防成為貿易戰的附帶損害

- 妮婭-瑪莉卡·亨德森:霍華德·盧特尼克的關税損失是斯科特·貝森特的收益

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。