安聯投資預計若10年期美債收益率突破5% 美聯儲將出手購債——彭博社

Julien Ponthus

巴黎東方匯理資產管理公司總部。

巴黎東方匯理資產管理公司總部。

攝影師:裏卡多·米拉尼/法新社/蓋蒂圖片社歐洲最大資產管理公司東方匯理的首席投資官表示,如果10年期國債收益率突破關鍵的5%關口,美聯儲將干預國債市場,並可能在今年晚些時候推出全面債券購買計劃。

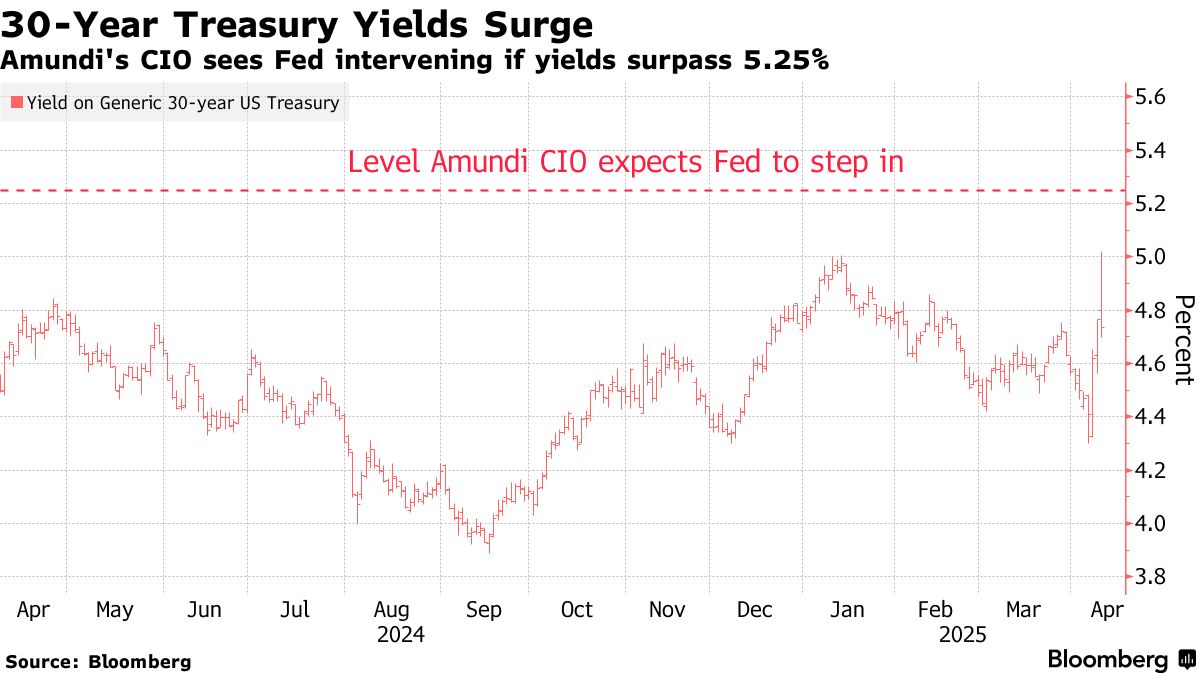

在接受彭博新聞採訪時,文森特·莫蒂埃表示,他對近期拋售中美國長期收益率飆升的速度感到驚訝。作為全球資本成本實際基準的10年期國債收益率本月已上升近0.25個百分點至4.5%左右,莫蒂埃認為這一水平對美國而言"痛苦但可控"。他預計美聯儲將在收益率達5%時出手購債,而對於30年期國債,他認為一旦收益率超過5.25%(較當前水平高出約40個基點)就會採取行動。

馬拉松資產管理公司董事長布魯斯·理查茲等其他投資者也表示,如果拋售變得更加混亂,美聯儲有可能支持國債市場。儘管美聯儲官員在危機時期有采取行動穩定市場和經濟的記錄,但利率制定者尚未表示他們即將採取行動。

美聯儲主席傑羅姆·鮑威爾此前表示不會急於對動盪做出反應,明尼阿波利斯聯儲主席尼爾·卡什卡里稱他並未看到需要干預的壓力跡象。

閲讀:

閲讀:這位在巴黎管理約2.2萬億歐元(2.5萬億美元)投資的莫蒂埃預計,干預措施要到今年晚些時候才會出台。他認為央行將啓動大規模量化寬鬆(QE)計劃,在公開市場購買證券,並通過降息來支撐經濟——當前特朗普政府的關税政策正在侵蝕經濟增長並推高借貸成本。

他補充説,最終這應該會形成一個"結構性局面",即美國國債的國內買家會增多。

國債市場的動盪已引發華爾街的激烈討論:如果拋售加劇美聯儲可能如何應對。德意志銀行策略師喬治·薩拉維諾斯建議當局可能不得不啓動緊急量化寬鬆。

莫蒂埃將長期國債的暴跌視為美國的"關鍵時刻",這可能引發該國融資方式的長期轉變。

他預測,一種可能性是美國可能加大購買本國債務以彌補貿易和公共支出赤字,這與日本債券市場類似——在日本債市,包括央行在內的國內投資者持有90%以上的日本國債。

莫蒂埃表示:“美國在雙赤字和經濟承壓背景下繼續融資的唯一途徑,就是效仿日本將債務國有化。”

當然,華爾街鮮有人預計美國會步日本後塵,這類轉變將顛覆數十年來以國債市場為全球金融核心的慣例。

日本的高水平國內債務持有使其能在不引發信用評級下調或資本外逃風險的情況下維持赤字和鉅額債務負擔。而美國情況截然不同,因其約三分之一的債務由外國持有。

儘管華爾街猜測中國可能拋售美債以回應關税,但目前尚無確鑿證據表明這一動向。即便如此,這已成為投資者關注的首要議題。

莫蒂埃補充道,隨着時間推移,美聯儲的購買行為最終可能導致“外國持有美債比例逐年降至20%、15%甚至10%”。

美國當局顯然也意識到這個問題。上週債券拋售潮期間,財政部長斯科特·貝森特在福克斯商業頻道提出放寬資本要求,允許美國銀行增持政府債券,稱這將為市場創造"更龐大、更持久的買方"。

與此同時,國債拋售正衝擊美元匯率,致使彭博美元指數跌至六個月低點,年內累計貶值約6%。

考慮到他認為未來外國投資者在國債市場的份額將逐漸減少,莫蒂爾認為,“美元的唯一出路就是貶值。”