市場行為:為何我們處於“交易場所”境地 - 彭博社

John Authers

杜克兄弟將艾迪·墨菲塑造成一位成功高管。

杜克兄弟將艾迪·墨菲塑造成一位成功高管。

來源:《顛倒乾坤》,1983年/派拉蒙/檔案照片/蓋蒂圖片社

想要約翰·奧瑟斯的時事通訊直接發送至您的收件箱,請點擊此處註冊。

今日要點:

- 不知何故,標普500指數又回到了一年前的位置。

- 技術性觸發因素表明這輪漲勢可能持續。

- 特朗普目前提議全面取消所得税,同時批評普京。

- 但市場斷裂風險依然嚴峻;關注私募股權。

- 另外:哈佛奮起戰鬥,戰鬥戰鬥戰鬥!

我們將何去何從?

在《顛倒乾坤》的高潮場景中——這無疑是關於商品交易最有趣的電影——莫蒂默·杜克意識到他在當天的交易中失去了財富,並尖叫着,“把那些機器重新打開!”,認為只要交易能重新開始,一切就會恢復正常。熊陷阱報告的拉里·麥克唐納以此作為市場類比:

當前美國股市的背景讓我們想起這種錯覺。華爾街賣方研究界多數人尚未意識到,我們已進入一個全新的格局……瘋狂的大眾以為只需"重新啓動那些機器",卻不知我們離那個逝去的世界已極其遙遠。

交易員們上週的表現彷彿能按下常規啓動鍵——在特朗普2.0議程引發的短暫震盪後。這輪漲勢強勁,得益於傑羅姆·鮑威爾確認不會被撤換美聯儲主席職位、對華關税問題釋放更多緩和信號,以及財報季總體良好的開端。這甚至觸發了茨威格廣度指標——80年來第18次出現,堪稱未來12個月幾乎萬無一失的看漲信號;該指標僅在10天內上漲股票比例從低於40%躍升至61.5%以上時觸發。換言之,這輪上漲惠及眾多標的,令市場整體呈現積極態勢。

彭博觀點非洲的封閉性讓外國勢力趁虛而入歐洲銀行啓動"烏雲銀邊"應對方案JD·萬斯欠羅馬尼亞一個道歉"諾和諾德之國"的AI押注顯示其吸取了諾基亞教訓自4月9日宣佈關税延遲90天后,波動率指數VIX的回升景象令人矚目:

波動率在解放日後的解放

VIX指數幾乎回到了"對等"關税實施前的水平

來源:彭博社

雖然現行關税制度仍比一個月前認為的最壞情況嚴峻得多,但任何短期市場交易者都不能忽視這樣的信號。風險偏好和流動性表明,風險資產目前仍可能繼續走高。無論長期走向如何,這一判斷都成立。

從稍長週期看,標普500指數正如杜克兄弟可能期望的那樣,基本回到了一年前的水平。無論與債券(以跟蹤彭博長期國債指數的TLT交易所交易基金為代表)還是其他股市(以MSCI除美國外全球指數為代表)相比都是如此。

回到原點

標普500相對債券和其他股票保持價值——但黃金除外

來源:彭博社

數據以2024年4月29日為基準日標準化為100。

股市內部,曾經看似明確的轉折點現已變得撲朔迷離。以下是本世紀二十年代以來"七巨頭"相對於標普500平均股票的表現:

七巨頭的停滯(但尚未墜落)

經歷今年史詩級拋售後,大型科技公司正趨於穩定

來源:彭博社

一個月前"科技七巨頭"的頹勢似乎顯而易見,但隨着它們持續迴歸相對於個股平均值的200日均線,如今形勢變得更為模糊。後選舉時期的過度漲幅雖已修正,但上行趨勢並未終結。

某些變化已然固化,首當其衝的是對美聯儲的預期。圖表顯示了市場在年初、4月8日(特朗普推遲關税前市場最恐慌時刻)及當前三個時點所消化的降息次數。相比特朗普就職前,市場如今預期美聯儲將採取更激進的降息策略。除緊急降息可能性降低外,這一預期在關税政策反轉後仍未改變:

市場預期美聯儲將被迫降息

期貨市場顯示今年降息(及衰退)信心增強

來源:彭博全球利率概率

注:圖表顯示預期25個基點的降息次數

其背後邏輯在於:交易員認為經濟衰退可能性大幅上升。當前他們預計美聯儲將暫緩降息直至關税通脹影響明朗,隨後進行約五次大幅降息。這種模式唯有在經濟放緩成為現即時才成立。歷史表明低利率通常利好股市,但若為應對經濟疲軟則不然。無論對錯,多數投資者正基於以下假設操作:即便關税顯著下調,其負擔仍足以引發衰退。

與此同時,美元跌勢仍未止住。從某些方面看,這仍不算什麼大事。從廣義貿易加權角度看,美元匯率仍高於本十年大部分時期,其跌幅也不及2020年新冠疫情恐慌後或2022年美國通脹見頂後的暴跌:

本輪美元疲軟有何不同?

2020年和2022年,美元因風險偏好迴歸而下跌。這次呢?

來源:彭博社

但這忽略了一個事實——前兩次下跌都發生在恐慌情緒驅使資金湧入美元避險後風險偏好迴歸之時。而本次情況不同。恐慌情緒正在升温,美元卻仍在拋售。這意味着市場對美國信心的崩塌,這一敍事主線已持續數週。數十年來在市場中形成的美國例外主義觀念,在疫情五年間被推向極端。這種觀念不可能在幾周內被市場出清,隨着資金撤離美國,市場也不會直線波動。MI2 Partners的朱利安·布里格登指出:

特朗普政府對地緣政治和經濟規範的衝擊所引發的混亂,已經/將會啓動一個長期進程,使對美國例外主義的信仰遭到不可修復的破壞。但這並不意味着我們不應保持靈活,在敍事達到高潮時獲利了結並調整頭寸,以應對不可避免的逆趨勢修正。

上週出現了一波強勁的"逆趨勢修正",因為人們將一個激動人心的敍事推得過遠過快。能否實現取決於從現在開始的政策走向,以及各方對其的反應。如果幾乎所有已宣佈的關税被取消,中美達成妥協方案,同時華盛頓恢復對烏克蘭的熱切支持並與歐洲盟友緊密合作,那麼局勢將大不相同。近日的氛圍暗示這一切並非完全不可想象。若再加上減税措施——特朗普正明智地重提此議題——更將火上澆油。

丹·艾克羅伊德攪動大宗商品交易機器。 來源:《顛倒乾坤》,1983年/派拉蒙/檔案照片/蓋蒂圖片社這個情景的可能性請各位自行判斷。特朗普從不認錯,因此實現難度很大。與此同時,壓倒性的情緒——尤其在美國境外,就連華爾街也如此認為——是已經越過了盧比孔河,對美國的信任已無可挽回。可以説,即便我剛才描述的情景成真,也難以修復這種信任。

丹·艾克羅伊德攪動大宗商品交易機器。 來源:《顛倒乾坤》,1983年/派拉蒙/檔案照片/蓋蒂圖片社這個情景的可能性請各位自行判斷。特朗普從不認錯,因此實現難度很大。與此同時,壓倒性的情緒——尤其在美國境外,就連華爾街也如此認為——是已經越過了盧比孔河,對美國的信任已無可挽回。可以説,即便我剛才描述的情景成真,也難以修復這種信任。

顯然,許多人仍相信這些機器可以重新啓動。他們的聲音不應被忽視,市場走勢也從來不是直線——但將上週的反彈視為繼續佈局美國例外主義逐漸衰落的機遇,是合乎邏輯的。

哈佛 vs. 耶魯 vs. 私募股權

當下最具影響力的政治衝突正合力為常春藤盟校製造巨大麻煩,並波及私募股權行業。上週哈佛與耶魯削減私募股權敞口的新聞看似技術性財務操作,實則揭示了加劇美國社會分歧與不平等的多重趨勢交匯。

整個高等教育體系正面臨壓力:持續四十年的學費漲幅遠超整體通脹水平,且不受經濟衰退和金融危機影響,這種趨勢已變得難以維繫。新冠疫情導致學生離校時,危機達到頂點。此後學費僅微幅上漲,遠落後於整體通脹——大學教育終於需要證明其作為經濟投資的價值。但勞工統計局數據顯示,這一調整可能才剛剛開始:

疫情暴露大學教育過於昂貴

四十年間,學費增速是整體物價的三倍

來源:勞工統計局,彭博社

數據以1978年1月31日為基準按百分比升值標準化。

學費漲幅可能已放緩,但彭博社同事揭示,如今即便是年收入30萬美元的家庭——這個收入水平多數人認為屬於富裕階層而非中產——也難以獨立承擔學費。常春藤盟校作為精英特權機構正遭受特朗普政府針對性打擊,哈佛大學所有聯邦撥款已被暫停。此類措施的合法性將由法院裁決。在此期間,美國最負盛名的大學若想與聯邦政府抗衡,就必須確保資金儲備。

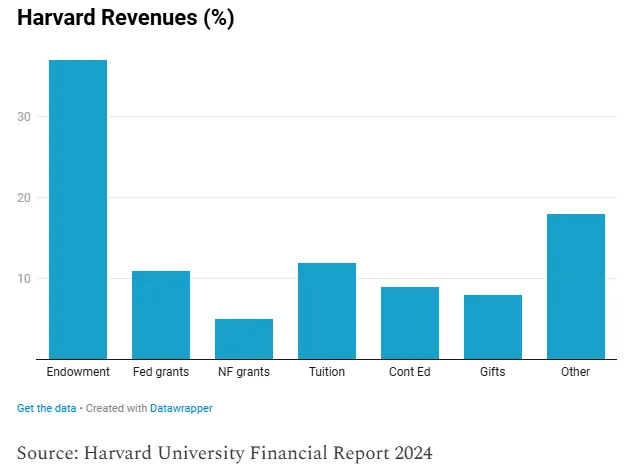

學費收入已面臨威脅。若再失去聯邦撥款,這些院校恐怕只能依賴其鉅額捐贈基金。理論上這完全不成問題。根據《華爾街民主黨人》通訊披露,以下是哈佛大學資金來源構成:

約530億美元的捐贈基金足以填補這些缺口。問題在於學校需要實際動用這些資金。數十年來,常春藤盟校捐贈基金遵循各種改良版的"耶魯模式"——該模式因已故大衞·斯文森執掌耶魯期間首創得名。其核心理念是:捐贈基金具有無限時間跨度,因此能承擔比其他機構更高的流動性風險。非流動性低效市場中更易出現定價偏差機會,耶魯率先重倉此類資產,當策略成效顯著後其他機構紛紛效仿。

約530億美元的捐贈基金足以填補這些缺口。問題在於學校需要實際動用這些資金。數十年來,常春藤盟校捐贈基金遵循各種改良版的"耶魯模式"——該模式因已故大衞·斯文森執掌耶魯期間首創得名。其核心理念是:捐贈基金具有無限時間跨度,因此能承擔比其他機構更高的流動性風險。非流動性低效市場中更易出現定價偏差機會,耶魯率先重倉此類資產,當策略成效顯著後其他機構紛紛效仿。

這些成功引起了其他大型機構的關注。捐贈基金的投資回報加上耶魯品牌的吸引力,讓投資者們放心湧入。它們甚至挺過了2008年危機期間的糟糕表現,當時一些最大的捐贈基金被迫借款來履行承諾。

哈佛大學校園內的洛厄爾樓。攝影師:Sophie Park/彭博社如今,常春藤盟校對流動性的需求突然上升。耶魯和哈佛都試圖出售其私募股權投資組合的很大一部分。由於它們對該資產類別的崛起如此重要,人們不禁要問,正如Marc Rubinstein在彭博觀點中所寫,這是否標誌着私募股權的頂峯。

哈佛大學校園內的洛厄爾樓。攝影師:Sophie Park/彭博社如今,常春藤盟校對流動性的需求突然上升。耶魯和哈佛都試圖出售其私募股權投資組合的很大一部分。由於它們對該資產類別的崛起如此重要,人們不禁要問,正如Marc Rubinstein在彭博觀點中所寫,這是否標誌着私募股權的頂峯。

就在大學面臨這一關鍵時刻、它們的客户一代人以來首次質疑其費用之際,私募股權也遭遇了同樣的情況。自2022年央行開始加息以來,市場情緒一直受到挑戰。私募股權的商業模式依賴槓桿,因此這是個問題——事實上,耶魯的回報率因其大量敞口而下滑。正如《回報要點》所報道,那些無法投資於流動性差且最低投資額高的資產的小型捐贈基金,最近的表現超過了常春藤盟校。不被私募股權拖累正變成一種優勢。全球最大的上市私募股權提供商的股票表現遠遜於銀行同類股票,也跑輸整體市場:

私募股權之痛

加息衝擊私募股權信心;特朗普2.0時代來臨

來源:彭博社

數據以2022年1月3日為基準日進行標準化處理(基數=100)。

將上市私募股權公司視為行業整體信心的風向標是合理的。但正如觀察常春藤名校的標杆意義,市場對最大最知名的行業巨頭黑石集團的態度或許更具指標性。該機構在美聯儲2021年維持零利率政策期間賺得盆滿缽滿,隨着特朗普勝選概率上升,其股價相對大盤屢創新高。創始人兼CEO蘇世民作為金融界最熱衷支持特朗普的人物之一,更是助推了這種樂觀情緒。但自新政府就職以來,黑石跌落神壇的速度令人瞠目。

黑石集團的艱難時刻

市場正在重新評估這個私募巨頭

來源:彭博社

數據以2020年1月2日為基準日進行標準化處理(基數=100)。

如果説常春藤盟校是保守派的眼中釘,那麼私募股權行業在自由派心中同樣不受待見。若大額投資者開始要求贖回資金,可能引發惡性循環:私募巨頭募資難度加大,資產拋售壓力驟增。與高校類似,私募基金多年來幾乎可以隨心所欲定價的好日子似乎即將終結。鑑於多數基金為投資者創造了可觀賬面收益,當下套現離場的誘惑力極強。

耶魯和哈佛在未來幾周內如何應對這一任務,可能對整個行業的情緒至關重要。而與聯邦政府的僵局持續越久,它們就越需要流動性。這對市場而言是一個關鍵節點。

生存指南

美國與哈佛大學的關係頗為複雜。這所全美最富有、最受尊敬的學府同時也廣受非議。諷刺作家安迪·博羅維茨甚至建議哈佛應授予總統榮譽博士學位,以表彰其“讓美國人喜歡上哈佛”的"變革性服務"。該校對加沙抗議活動的處理堪稱災難,引發了校友們大量矛盾卻發人深省的評論:比爾·阿克曼發表長篇論述《如何拯救哈佛》,華爾街民主黨人為這所社會流動引擎大學進行激情辯護;而《紐約時報》的大衞·弗倫奇則抒發了對母校的憤慨,以及對政府打壓行為的更強烈怒火。這些文章都值得一讀。祝各位本週愉快。

**更多彭博終端圖表來自《回報視角》:**CHRT AUTHERS

更多來自彭博觀點的內容

- 凱瑟琳·安妮·愛德華茲:美國,我們漫長的通脹噩夢暫時結束了

- 馬克斯·黑斯廷斯:美歐關係在好轉前會先惡化

- 高塔姆·穆昆達:我猜埃隆·馬斯克忘了經濟學入門課

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。