私募信貸領域拒絕摩根大通交易推進——彭博社

Ellen Schneider, Carmen Arroyo

插圖:Leon Edler

插圖:Leon Edler

這已成為私募信貸圈一個流傳已久的玩笑。

大約每月一次,摩根大通的交易員會發來他們想要收購的數十筆貸款清單,但大多數時候連一筆都買不到。問題不在於價格——他們願意加價收購。癥結在於私募信貸領域幾乎無人願意出售,更別説是賣給華爾街銀行。

這種"我們vs他們"的對立情緒如此強烈,以至於這些被交易員稱為"跑單"的清單在私募信貸機構內部往往只得到敷衍一瞥——僅夠了解摩根大通想買什麼。資管人士指出,從清單本身就能看出該銀行的困境:滿是過時的報價和對同一批貸款的重複求購,後續電話也總是反覆催促交易。

連華爾街最大最強的摩根大通在啓動計劃多年後仍被拒之門外,足見頂級私募信貸機構對把持這塊業務的決心。他們強調,這個市場本就是為填補2008年危機後銀行收縮企業貸款留下的空白而生。如今私募信貸已成數萬億美元產業,成為金融界熱議話題,他們自然無意與銀行分一杯羹。

他們還有另一個強烈的動機:擔心如果摩根大通或其他效仿其步伐的銀行成功為貸款創建一個活躍的交易市場,可能會打破他們多年來向投資者兜售的價格穩定觀念——或者説幻象,正如批評者所言。這些貸款的價值,據其宣傳,永遠不會因更廣泛市場的反覆無常而劇烈波動或下跌,因為它們是私人持有的資產。但如果它們開始頻繁交易,價格水平日復一日地被標記,私人信貸突然看起來與公開市場的同類產品並無太大區別。

摩根大通紐約總部。攝影師:Michael Nagle/Bloomberg對摩根大通的高管們來説,這一切都是不可避免的——交易最終必須起飛——當他們公開闡述他們在去年初的雄心時。“透明度,”摩根大通商業和投資銀行的聯席CEO Troy Rohrbaugh曾表示,“將隨着時間的推移而增加。”

摩根大通紐約總部。攝影師:Michael Nagle/Bloomberg對摩根大通的高管們來説,這一切都是不可避免的——交易最終必須起飛——當他們公開闡述他們在去年初的雄心時。“透明度,”摩根大通商業和投資銀行的聯席CEO Troy Rohrbaugh曾表示,“將隨着時間的推移而增加。”

也許吧,但貸款運行及其引發的冷淡反應表明,這個時刻尚未到來。彭博新聞為這篇報道採訪了20多傢俬人信貸機構,包括該行業許多最大的公司,但沒有一家曾向摩根大通出售過直接貸款。此外,幾位不願透露姓名的資金管理人表示,他們永遠不會這樣做。

類似的信息也已發送給其他嘗試交易貸款的銀行,儘管它們的嘗試方式較為保守。據知情人士透露,這些銀行最多隻能偶爾零星地促成幾筆交易。

“銀行看到自己的業務被私募信貸蠶食,所以它們正試圖為自己尋找定位,“Pretium Partners高級董事總經理羅伯塔·戈斯本月早些時候在洛杉磯舉行的彭博全球信貸論壇上表示。“真正從事私募信貸交易的機構並不多,“她補充説,“我認為這方面將會面臨很多限制。”

摩根大通的一位發言人拒絕對本文置評。

羅伯塔·戈斯。攝影師:凱爾·格里洛特/彭博社需要明確的是,私募信貸領域很少有人認為摩根大通會出局。一些人表示,羅爾博的觀點可能是正確的——交易量最終會回升,屆時該銀行將有望成為市場領導者,就像目前在槓桿貸款市場那樣,每週買賣數十億美元的債務。多年來,這個市場也一直流動性極低,貸款大多隻是以穩定價格停留在投資者的賬面上。

羅伯塔·戈斯。攝影師:凱爾·格里洛特/彭博社需要明確的是,私募信貸領域很少有人認為摩根大通會出局。一些人表示,羅爾博的觀點可能是正確的——交易量最終會回升,屆時該銀行將有望成為市場領導者,就像目前在槓桿貸款市場那樣,每週買賣數十億美元的債務。多年來,這個市場也一直流動性極低,貸款大多隻是以穩定價格停留在投資者的賬面上。

他們認為有幾個因素可能刺激私募貸款交易升温:需要融資的併購活動增加;經濟下行擠壓借款人;以及要求快速套現的散户投資者參與度不斷提高。

點擊此處查看彭博新聞為此報道查閲的交易記錄。

點擊此處查看彭博新聞為此報道查閲的交易記錄。

更重要的是,交易只是摩根大通更廣泛的私人信貸戰略的一部分。由全球信貸融資主管傑克·波拉克和全球資本市場主管凱文·弗利監督的這一舉措,還包括將私人貸款重新打包成複雜的投資產品、為直接貸款機構安排融資,以及直接參與更多交易的早期階段。

為此,該銀行今年早些時候表示,將額外撥出500億美元用於直接貸款,這還不包括自2021年以來已經發放的超過100億美元。該銀行還與至少七家買方公司合作,共同發起交易。

這些合作與最近與阿波羅全球管理公司合作交易私人投資級債務是分開的,一些人認為這個市場比傳統的直接貸款更有利於二級交易,後者通常面向更具投機性的公司,並常用於為私募股權公司的槓桿收購提供資金。

更多關於私募信貸交易之爭的內容:

- 雅各布森表示,阿瑞斯對私募信貸交易仍持懷疑態度

- 藍貓頭鷹不會效仿同行建立私募信貸市場

- 阿波羅計劃建立首個私募信貸市場

- 摩根大通的交易可能讓私募信貸失去隱私性

本月初,曾在波拉克和福利領導下推動交易業務的林珍妮弗辭職。據知情人士透露,她私下曾告誡急於獲取私募信貸貸款的客户要對銀行的努力保持耐心。林未回應置評請求,摩根大通發言人拒絕透露誰將接替她的職位。

隨着波拉克和福利繼續推進這項工作,他們面臨着幾個關鍵障礙。其中最主要的是,在私募信貸領域,借款人、他們的私募股權所有者和主要貸款人通常必須簽署交易協議。這實際上賦予了他們對每筆交易的否決權。

被稱為贊助商的所有者往往反對最為強烈。一方面,他們希望限制能夠獲取公司敏感財務信息的投資者羣體,而貸款交易會突然讓更多人掌握這些數據。更重要的是,以下跌價格進行的交易可能會暴露公司的壓力,在極端情況下,還會拖累其股權價值。

貸款方同樣有強烈動機阻止債務以折價方式流通,尤其是當貸款出現問題時。這些機構可能被迫將這些報價納入估值流程並下調自身估值,從而侵蝕回報和費用。

“私募貸款之所以保持私密是有原因的——債權人希望保持其私密性,“Ares Management Corp.聯席總裁布萊爾·雅各布森本月早些時候在彭博電視上表示。

許多機構還希望嚴格控制債務所有權,經常阻止銀行將債務出售給缺乏穩固合作關係的公司——這種趨勢在槓桿貸款市場中也變得日益普遍。據要求匿名討論私下談話的知情人士透露,部分贊助方和貸款方甚至要求摩根大通將其貸款從報價名單中移除。

私募信貸崛起

北美私募信貸資產正逼近槓桿貸款規模

數據來源:巴克萊銀行、Preqin

注:2024年數據截至第三季度

這項交易推進舉措曾讓摩根大通陷入尷尬境地。例如去年夏天,其交易員發佈的報價單中包含教育軟件公司Pluralsight Inc.的貸款報價,顯示市場價格維持在面值的90%以上。但事實上,Pluralsight當時深陷財務困境,正在進行債務重組。部分債權人已將其估值一路下調至面值的50%。

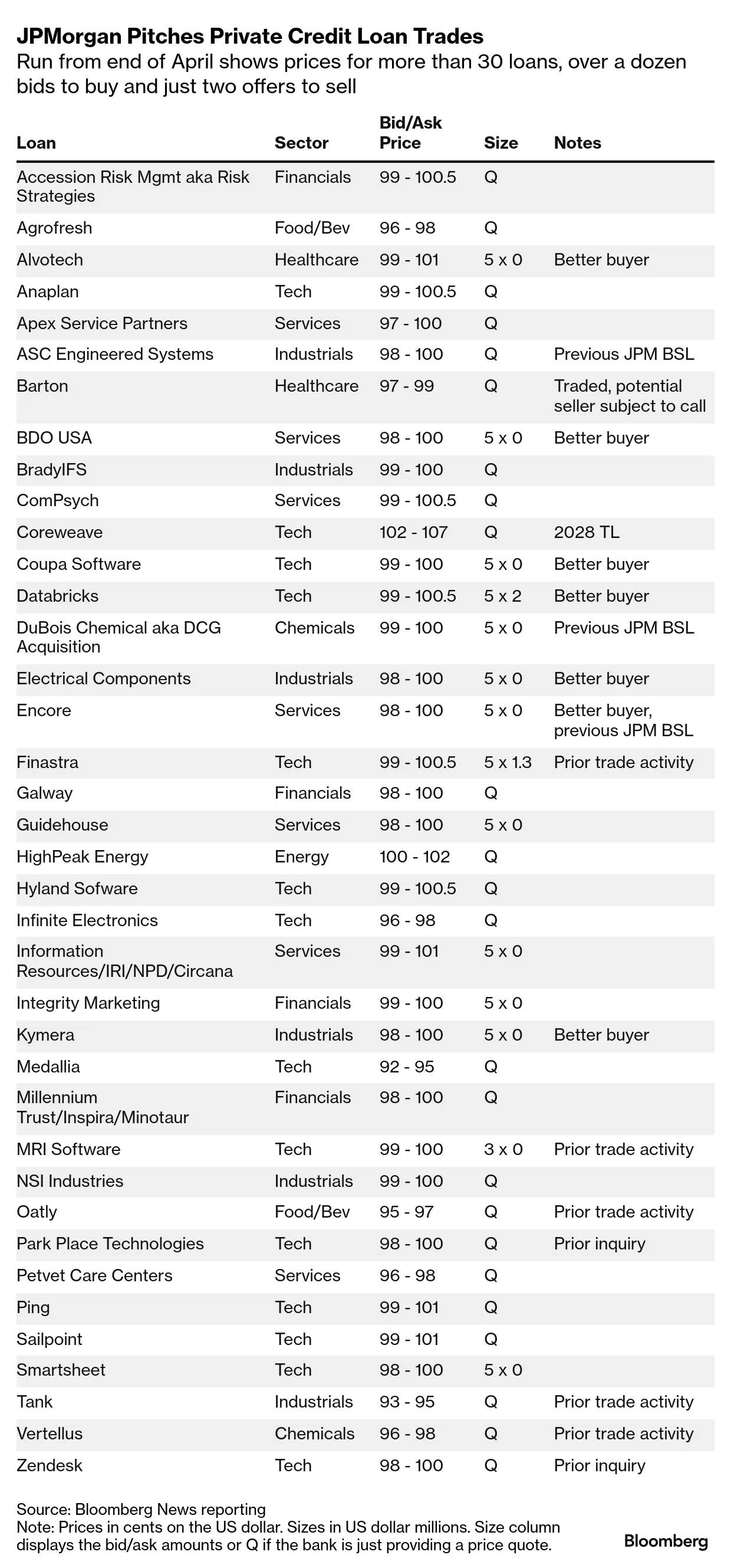

四月底,摩根大通最新一輪貸款交易清單出爐。

這份包含約30筆貸款名錄的清單中,近半數被該行標註為積極尋求交易對象。

根據彭博新聞社查閲的清單副本,在"求購"欄目中,近14筆貸款旁均標註數字5,表明摩根大通希望每筆購入500萬美元。而"求售"欄目中除兩筆外皆為零。這兩筆例外中,有一筆來自摩根大通親自牽頭的軟件公司Databricks Inc.的貸款項目

本輪掛牌貸款總額:330萬美元。

“就像你不能指望鴕鳥會飛一樣,某些市場特性必須存在,二級市場才能發展並持續。“曾在高盛創建GSessions債券交易平台的克里斯·懷特表示。

現任交易平台BondCliQ首席執行官懷特指出,基礎市場數據的匱乏是主要癥結:“當’某物價值幾何’這種基本問題都無從解答時,期待形成健全市場是否現實?”