特朗普贏得了他發起的"霍根狂熱"關税大戰 - 彭博社

John Authers

唐納德·特朗普與浩克·霍根,1987年於大西洋城。

唐納德·特朗普與浩克·霍根,1987年於大西洋城。

攝影師:傑弗裏·阿舍/檔案/Getty

訂閲約翰·奧瑟斯的新聞簡報,直接發送至您的收件箱,請點擊此處註冊。

今日要點:

- 特朗普以強硬手段與歐盟達成另一項貿易協議。

- 股市對此反應積極——標普500指數創下歷史新高。

- 數據洪流即將來襲:非農就業數據、美國PCE通脹、美聯儲公開市場委員會會議、日本央行決議、大量第二季度財報,以及最新關税截止日期均在本週公佈。

- 小盤股看似已到輪動時機,但可能仍需等待。

- 附:挑戰風車的音樂(以及歌頌兄弟情誼)。

浩克狂熱、全球貿易與市場

職業摔角傳奇人物浩克·霍根不幸逝世的一週裏,其最狂熱粉絲之一——唐納德·特朗普總統正延續其精神遺產。摔角是表演性競技,“勝者"常以霸凌者形象示人。而在更為殘酷的國際貿易舞台上,特朗普正從浩克狂熱中收穫成果。

週日傳來與歐盟達成貿易"協議"的消息,該協議在總統位於蘇格蘭的高爾夫球場敲定,他用霍根式的語言形容這是"有史以來最偉大的協議”。根據協議,歐盟接受對其出口美國商品徵收"僅"15%的關税,同時美方實施零關税作為回報。這基本在預料之中,因為日本幾天前達成的類似協議讓歐洲人別無選擇。歐盟還同意從美國購買7500億美元的能源,以600億美元進行先前不會進行的投資,並採購美國軍火。這份協議並非貿易條約——這類文件不可能在高爾夫球場45分鐘的會晤中草擬完成。它甚至算不上真正的貿易協議。歐盟從中一無所獲。用老虎金融合夥公司讓·厄加斯的話説,這更像是美國以歐洲過往"過錯"為由索取賠償。

彭博社觀點* 富時100指數繼承戰:一場慘不忍睹的戲劇

- 澤連斯基需要挽救自己的總統職位

- 納米比亞石油財富終將開始流動

- 誰在購買F-150?更多日本交易謎團 然而市場對此反應積極,因為美國曾威脅從週五起對歐盟進口商品徵收30%關税。這可能是特朗普最大的勝利——股市無視喧囂創下歷史新高。

繼傳媒巨頭派拉蒙和哥倫比亞大學向政府做出重大讓步後,近日與日本、歐盟(及其他方)的協議相繼達成。經典的綠巨人戰術奏效了,對手被逐個擊破。儘管博弈論持相反觀點(本專欄四月曾論述過),但霸淩策略確實得逞了。博弈論學者證明,如果受害者團結一致並承受部分損失——施暴者將承受更大傷害——霸凌者就能被擊敗。幾個月前國際社會似乎已做好準備,從中國到加拿大乃至歐盟的美國貿易伙伴立即威脅報復。但現在他們正接連屈服。

這一切是如何發生的?事實起到了推波助瀾的作用。迄今為止,關税政策為華盛頓帶來了豐厚財政收入,卻未對通脹或美國企業利潤產生明顯負面影響。與預期相反,美元走弱反而提升了美國商品的競爭力,未能抵消關税影響。這強化了特朗普的談判籌碼,使其立場更具可信度。此外,這位霸凌者通過不斷升級的威脅讓人們相信他是動真格的,而其針對的目標國家尚未形成聯合防禦陣線。

要預判後續發展,不妨觀察與美國的另一項協議——日本這個比美國更依賴出口的開放市場。受一週前懸而未決的選舉不確定性壓制的日股突然飆升:

日本的大日子

美日協議推動東京股市迎來大漲

數據來源:彭博社

數據以2024年1月4日為基準日進行標準化處理(基準值=100)

最大贏家是日本汽車製造商——這個結果頗為弔詭,因為15%的關税本意是保護美國汽車業免受豐田、本田等企業衝擊。如今日本對美出口汽車僅需承擔15%關税,而福特或通用汽車卻要為所有進口零部件支付關税(包括鋼材50%的關税),因此很難説這會削弱日本汽車的競爭力。從下圖可見,特斯拉主導着標普500指數汽車板塊並推動其波動:

日本汽車製造商鬆開手剎

奇怪的是,日本汽車製造商被視為最大贏家

來源:彭博社

數據以2024年1月2日為基準日進行標準化處理,基數為100。

這同樣影響了日本債券市場。隨着本土投資者對持有債券避險的需求降低,加之國內政治和貿易政策不確定性已基本消除——這些因素原本是日本央行加息的障礙——近期10年期日本國債收益率從0.25%升至1%後,又觸及1.6%:

收益率曲線失控

隨着不確定性(部分)消除,日本國債收益率創下新高

來源:彭博社

隨着重大不確定性消除,歐洲投資者可能也將從債券轉向股票。

這讓美國例外論——即持續跑贏全球其他市場的表現——處於何種境地?在六個月的關税動盪後,美元明顯走弱:

美元的多維度撤退

在關税風波期間,美元持續走弱

來源:彭博社

數據以2024年1月1日為基準日進行標準化處理,基數為100。

但美股已重拾魔力。隨着關税政策落地,其嚴重跑輸全球市場的階段已經結束,自4月2日解放日以來,美股已收復全部失地。目前美國股市已重回短期移動均線上方:

美國例外論依然有效

美股已收復解放日後的全部失地

來源:彭博社

注:標準化基準:2023年12月31日=100

在解放日關税公告引發全面震盪後,市場為何會如此表現?儘管表面如此,投資者對關税的態度並未改變。“市場最厭惡不確定性"這句老話再次應驗。渣打銀行的埃裏克·羅伯森表示:

股債市場日益傳遞出一個信號:解決關税不確定性可能比實際關税水平更重要。目前的風險在於,市場對風險資產持續上漲的準備可能不足。

這些並非經過細緻磋商的條約,或許難以持久。但至少未來數月關税政策的明朗化,以及各國避免與霸權國家兩敗俱傷的姿態,暫時有利於市場將焦點轉向人工智能等積極因素。

這是否會成為長期牛市,取決於經濟和市場如何消化財政刺激、大幅提高的關税與普遍降息的政策組合。特朗普已通過兩次讓步贏得回合。經濟將迎來衰退還是重振,仍需數月觀察。

受限的市場表現

2024年中的短暫時期,小盤股突然領漲讓人以為巨頭壟斷時代終結。這波行情令人聯想到2000年互聯網泡沫破裂後的勢頭——此後12年間羅素2000指數累計跑贏羅素Top50大盤股指數逾200%。但去年七月若月初轉投小盤股,月末就需重新調倉回大盤股:

小盤股輪動時機再現?

距離小盤股上次從巨頭股奪過主導權已過去12個月

來源:彭博社

數據以2024年1月2日為基準日標準化為100係數。

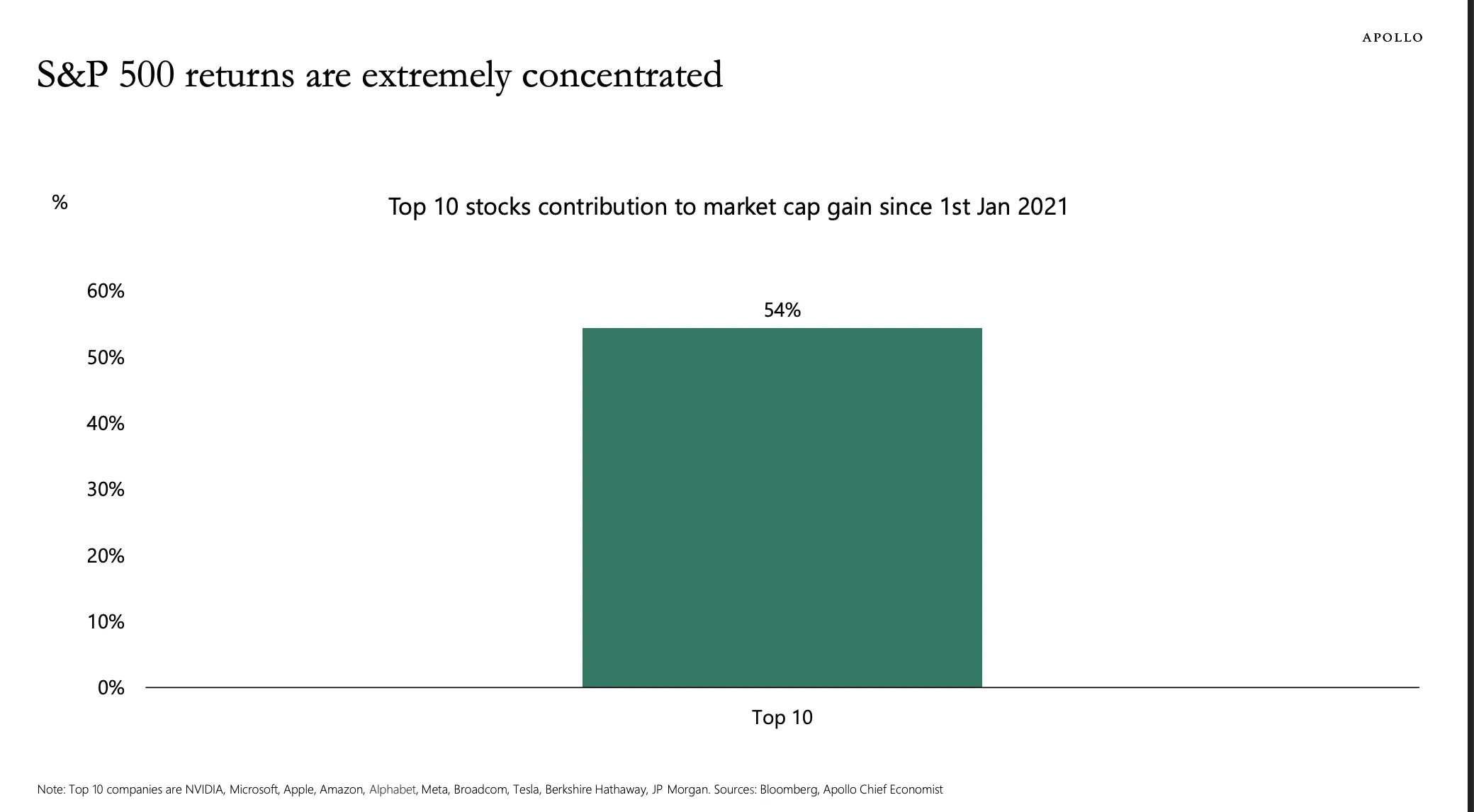

此前行情夭折的催化劑包括:大盤股估值過高、小盤股深度折價、寬鬆利率預期,以及特朗普候選人關税政策將緩解小盤股競爭壓力的預期。如今這些要素再度齊備。然而一年過去,顛覆巨頭股AI驅動的主導地位仍是遙不可及的夢想。正如阿波羅公司的託斯滕·斯洛克所示,市場集中度已達極端水平:

斯洛克指出,2021年1月1日投入標普500指數的100萬美元將獲得66萬美元收益,其中超半數來自前十大公司:

斯洛克指出,2021年1月1日投入標普500指數的100萬美元將獲得66萬美元收益,其中超半數來自前十大公司:

關鍵在於標普500的回報並非多元化,而是高度集中於少數科技股。AI將繼續深刻影響我們的生活,但"美股七巨頭"估值是否合理、它們能否在未來5到10年保持最佳AI投資地位仍是未知數。

目前這些巨頭企業仍在創造支撐其高估值的利潤率——這一成就是互聯網泡沫時期所未見的。然而這種主導地位凸顯了集中度風險,而折價交易的小盤股為尋求多元化的投資者提供了機遇:

小盤股不容錯過的深度折扣

大盤股市淨率溢價創25年來最大差距

來源:彭博社

LPL金融公司的傑夫·布赫賓德認為,小盤股的低估值暗示着未被發現的價值或被低估的增長潛力。但這能否扭轉局勢?散户投資者對網紅股的熱情高漲,但要阻止大盤股的勢頭僅靠這些還不夠。格倫米德的喬丹·歐文指出,如果“公司真的只是按季度來評判,季度表現優異就得到獎勵,表現不佳就受到相應懲罰”,那麼小盤股在能夠展示持續盈利改善之前不會得到回報。

布赫賓德認為,仍存在一些潛在的催化劑。他引用了《一攬子美麗法案》中的税收條款,該條款允許企業全額扣除國內研發費用,這對小公司有利。雖然費用扣除對大型跨國公司的影響較小,但它應該會減少税單並提高利潤。高支出公司可以保留更多現金。

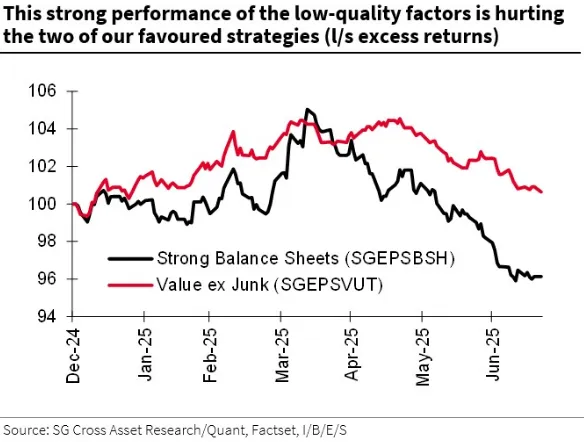

人們很容易認為這些激勵措施不足以提振小盤股板塊。但其中也有細微差別。法國興業銀行的安德魯·拉普索恩指出,兩種避開最低質量小盤股的策略在第一季度表現優異,但隨後回落。他的“強對弱”資產負債表策略支持財務穩健的公司,並做空羅素2000指數,而“剔除垃圾股的價值”策略則收緊篩選條件,避開弱勢和虧損股票,以瞄準最有價值的小盤股:

近期表現不佳的同時,高收益債券利差卻在收窄,這反映出市場普遍瀰漫着風險偏好情緒。然而,在基本面面臨巨大阻力的情況下,美國最低質量的小盤股在拋售後卻大幅反彈,這讓我們不得不尋找潛在的催化劑。

與大盤股創下的高點相比,這張圖表顯示出相對不錯的表現:

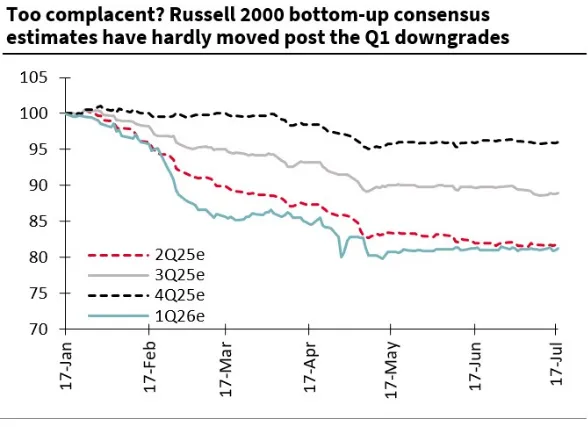

如果存在反常樂觀情緒的空間,拉普索恩認為可能在於經紀商對小盤股的盈利預期,這些預期在第一季度大幅下降,但此後幾乎沒有變化。有可能這些小公司被低估了:

如果存在反常樂觀情緒的空間,拉普索恩認為可能在於經紀商對小盤股的盈利預期,這些預期在第一季度大幅下降,但此後幾乎沒有變化。有可能這些小公司被低估了:

最終,即使估值處於極端水平,大盤股的環境看起來仍然有利。摩根士丹利的邁克爾·威爾遜認為,在長期收益率仍然高企的情況下,轉向小盤股還為時過早:

最終,即使估值處於極端水平,大盤股的環境看起來仍然有利。摩根士丹利的邁克爾·威爾遜認為,在長期收益率仍然高企的情況下,轉向小盤股還為時過早:

相對於小盤股的盈利修正,大盤股的盈利修正繼續加速。因此,儘管近期低質量股票出現了一些泡沫,但我們目前仍傾向於大盤股和更高質量的股票。

未來兩年大盤股的優異表現將取決於人工智能。押注的是,投資於半導體、研發和數據中心的數萬億美元將維持利潤率。如果這一點受到質疑,小盤股可能會迎來又一次輪動。

**—**理查德·艾比

生存小貼士

唐納德·特朗普總統正在他祖先的故鄉蘇格蘭打高爾夫,並抱怨英國關於風車的政策。為了向他致敬,讓我們聽聽由梅爾·託梅演唱的《我腦海中的風車》,這是電影《托馬斯·克朗事件》的主題曲,或者聽聽斯温格爾二世、達斯蒂·斯普林菲爾德,或是斯汀(為《托馬斯·克朗》翻拍版演唱)的版本。除了《紅磨坊》和《堂吉訶德》之外,這就是我能想到的所有與風車相關的音樂作品了。還有更多嗎?為了紀念剛剛去世的偉大湯姆·萊勒,試着聽聽《全國兄弟周》吧。這首歌永遠不會過時。祝大家週末愉快。

更多來自彭博觀點的內容

- 斯蒂芬·L·卡特:哥倫比亞協議雖不完美,但避免了更大的災難。

- 尼爾·凱薩爾:華爾街正在挑戰低成本投資革命

- 編輯委員會:美國投資者需要為美聯儲發聲

想要更多彭博觀點?OPIN。或者您可以訂閲我們的每日通訊。