只有美聯儲停止降息才能阻止信貸巨頭——彭博社

Esteban Duarte, Ronan Martin

投資者手頭充裕,正在擁抱信貸,冒着風險,急於在美聯儲最終開始降息之前鎖定高收益。

資金再次流入垃圾債券,高級別基金剛剛經歷了自2020年9月以來最大的周度流入,根據美國銀行的數據。根據包括邁克爾·哈特內特在內的策略師在一份備忘錄中寫道,投資級產品連續19周出現淨資金流入。

這波新資金意味着債券經理們表示,只有美聯儲在降息方面出現U型轉變,才會導致情緒轉為負面。即使他們目前對於承擔風險的回報並不完全舒適,但除了相信從貨幣基金流出並投向債務可能會導致利差進一步縮小之外,別無他選。

“價格行動典型地表現為信貸市場牛市的結束,”馬德里對沖基金Quadriga Rho Investments Multi-Strategy的首席投資官何塞·莫斯凱拉在談到歐洲定價時説。“投資者正在向信貸譜系的下游移動,轉向較少頻繁借款人。”

以下是顯示債務市場正在發生的五個圖表:

美聯儲風險

目前,信貸市場面臨的最大風險是“美聯儲和其他所有央行完全取消他們已經向我們表明的利率削減,”富國資產管理全球動態債券基金經理Richard Hodges説。隨着更多美國數據發佈顯示經濟持續強勁,交易員已經削減了他們對美聯儲今年降息的預期。儘管主席傑羅姆·鮑威爾週四暗示央行即將獲得開始降低基準利率所需的信心,但降息的速度和規模仍不確定。

目前,信貸市場面臨的最大風險是“美聯儲和其他所有央行完全取消他們已經向我們表明的利率削減,”富國資產管理全球動態債券基金經理Richard Hodges説。隨着更多美國數據發佈顯示經濟持續強勁,交易員已經削減了他們對美聯儲今年降息的預期。儘管主席傑羅姆·鮑威爾週四暗示央行即將獲得開始降低基準利率所需的信心,但降息的速度和規模仍不確定。

新資金

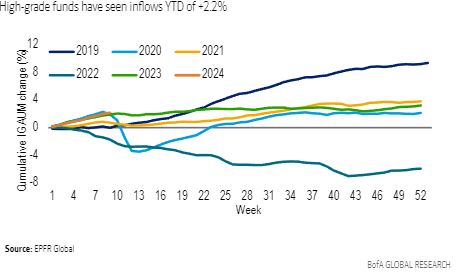

來源:彭博社自大流行病爆發前,投資級債券的流入量創下了年初以來最高紀錄,幫助推動利差收窄。根據Hodges的説法,如果從目前持有超過6萬億美元的貨幣市場基金中有一小部分資金流入信貸市場,那麼利差將進一步收窄。

來源:彭博社自大流行病爆發前,投資級債券的流入量創下了年初以來最高紀錄,幫助推動利差收窄。根據Hodges的説法,如果從目前持有超過6萬億美元的貨幣市場基金中有一小部分資金流入信貸市場,那麼利差將進一步收窄。

“只需要有一小部分資金流出,這就足夠了,因為人們擔心錯過債券收益,”他説,並補充説“由於投資規模的壓力,利差可能會比你想象的還要進一步收窄”。

信貸風險偏好

本週來自歐洲邊緣國家的初級級次債券銷售充分證明了對回報的追求。投資者下達了超過葡萄牙Banco Montepio發行的2級垃圾評級債券2.5億歐元(2.72億美元)的訂單,這個訂單量是發行量的3倍多。這些證券的收益率超過8.5%,幾乎是歸類為這類票據的彭博指數中債券的平均收益率的兩倍。據知情人士透露,意大利的Banca Popolare di Sondrio在類似銷售中收到了超過提供金額5倍以上的訂單。

本週來自歐洲邊緣國家的初級級次債券銷售充分證明了對回報的追求。投資者下達了超過葡萄牙Banco Montepio發行的2級垃圾評級債券2.5億歐元(2.72億美元)的訂單,這個訂單量是發行量的3倍多。這些證券的收益率超過8.5%,幾乎是歸類為這類票據的彭博指數中債券的平均收益率的兩倍。據知情人士透露,意大利的Banca Popolare di Sondrio在類似銷售中收到了超過提供金額5倍以上的訂單。

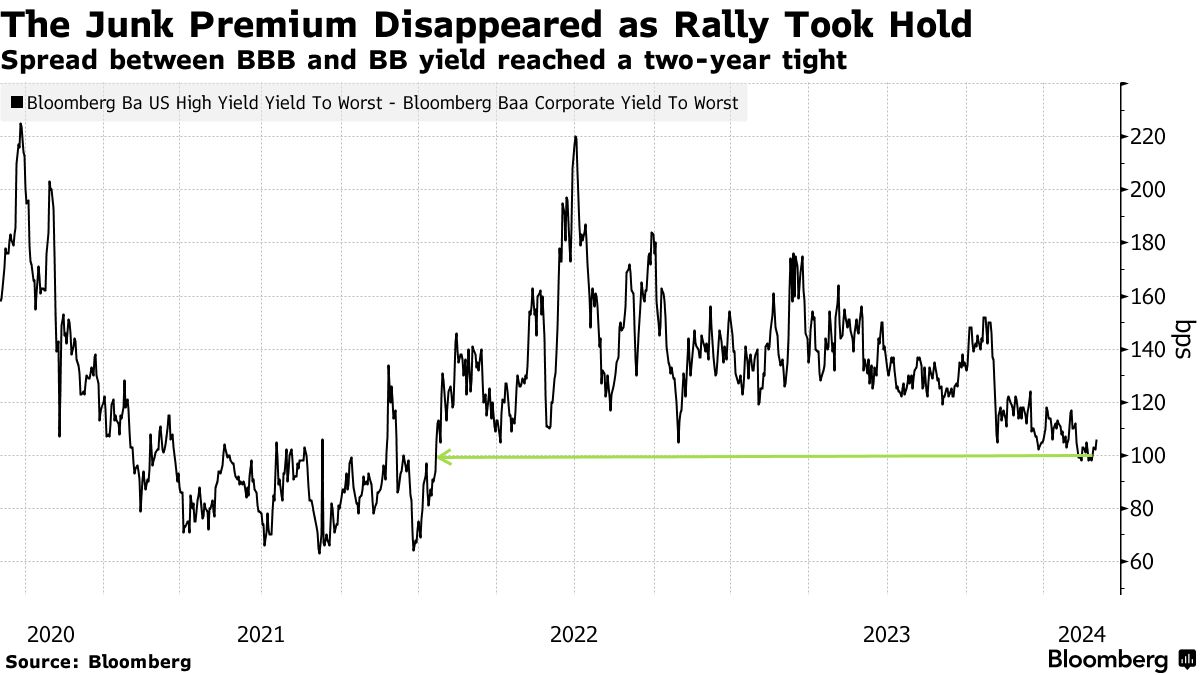

垃圾利差收窄

購買垃圾評級債券所提供的額外收益在最近幾周收窄至自2022年初俄羅斯入侵烏克蘭、以及美聯儲和歐洲央行開始加息以來的最低水平之一。本週,美國市場上最高風險部分CCC級債券的收益率首次跌破12%。

購買垃圾評級債券所提供的額外收益在最近幾周收窄至自2022年初俄羅斯入侵烏克蘭、以及美聯儲和歐洲央行開始加息以來的最低水平之一。本週,美國市場上最高風險部分CCC級債券的收益率首次跌破12%。

困境縮減

隨着價值飆升,困境債務堆正在縮減

今年迄今為止,大多數地區的未償債務總額已經下降

來源:彭博新聞

即使是陷入困境的債務也受益於廣泛的上漲,全球自1月初以來,困擾企業債券和貸款的總額已經下降了超過7%。在同一時期,美國的這一數字幾乎下降了10%,降至不到1980億美元。

點擊這裏收聽一期關於信用支付“類似股權回報”的播客。

觀看:本週的嘉賓是黑石iShares投資策略美洲區負責人Gargi Chaudhuri,晨星財富美洲區首席投資官Marta Norton,富國銀行全球高級債務聯合銷售主管Maureen O’Connor,CreditSights全球戰略負責人Winnie Cisar。

| 值得關注 |

|---|

| * 預計下週美國高級債券銷售額將達到約350億至400億美元。 * 在歐洲,87.5%的專業人士預計未來一週的銷售額將超過300億歐元(328億美元)。 * 在美國,由於汽油價格上漲,2月份的消費者價格指數(CPI)— 預計於3月12日公佈 — 有望小幅上漲,儘管二手車價格對核心指數構成壓力。 * 3月14日公佈的美國2月零售銷售數據可能顯示出一定程度的反彈,因為天氣和季節因素逐漸消退。 * 在中國,2月份消費者價格指數(CPI)可能在五個月來首次擺脱通縮,受到春節假期需求的提振,預計3月9日的數據將顯示這一情況。 * 中國人民銀行將於3月15日就其一年期中期貸款便利利率做出決定。 * 英國將於3月12日發佈其就業和工資數據。 * 要深入瞭解可能影響未來一週市場的全球數據和事件,請參閲彭博經濟學的全球經濟週報。 |

回顧本週

- 債券投資者已經懲罰了與商業地產有重大關聯的銀行,這可能會給華爾街帶來更大的壓力,因為華爾街正竭力評估房地產債務痛苦將如何通過金融體系傳播。

- D.E. Shaw是其中的對沖基金之一購買了所謂的風險盲池,這些盲池是銀行為減輕監管負擔而出售的。

- 一家由摩根士丹利牽頭的銀行集團與埃隆·馬斯克及其團隊就重新融資進行了討論,該融資支持了科技億萬富翁私有化社交媒體平台X的約125億美元債務包。

- 尋求為數十億美元收購籌集新融資的華爾街銀行家們受益於槓桿貸款市場的創紀錄年度開局。

- 由摩根大通公司領導的一組銀行發起了40億美元的槓桿貸款銷售,以支持Stone Point Capital和Clayton Dubilier & Rice收購Truist Financial Corp.的保險業務。

- 人工智能的炒作已經重新喚起了市場的怪現象,許多人認為隨着全球利率上升,這種現象已經消失:投資者再次為擁有某些債券支付特權。

- 中國地方政府融資平台發現發行債券變得更加困難,因為當局加大了努力,以遏制債務過多的部門在經濟放緩中的風險。

- 歐洲高收益債券目前在估值方面比美國同行更具吸引力,這是Fisch Asset Management高級投資組合經理Axel Potthof的觀點。

- 大衞·羅伯茨,一位債券市場老手,在過去27年裏從零開始建立了幾個數十億美元基金,他縮短了退休時間,再次購買債務。他的策略是“不投資AT1,不投資CCC級債券。”

- Ardonagh Group Ltd.的33億美元貸款涉及多達24家貸款人,在這樣一筆私人信貸交易中看到的貸款人數量最多,顯示合作銀行規模正在擴大,更多參與者希望進入火熱市場。

- BlackRock Inc.正在預測隨着更嚴格的資本規則的實施,允許銀行擺脱貸款組合風險的交易將迅速增長。

在行動中

- 高盛集團 任命 銀行家 Jonathan Fine 來領導其全球投資級債務業務,這是這家華爾街公司融資集團內的三項任命之一。

- 美國合眾銀行任命 Bill Mulvihill 來領導該公司的貸款資本市場部門,接替 Jeff Stuart,後者在公司工作了15年後即將退休。

- 勞埃德銀行集團表示已經任命 Hayley Basterfield 為董事總經理兼全球債券聯合銷售和負債管理負責人。

- Mediolanum國際基金有限公司已經聘請 Daniel Loughney 為固定收益主管,接替 Charles Diebel。

- 桑坦德銀行已經 招募 瑞士信貸的意大利投資銀行和資本市場主管 Michele Pangrazzi,擔任歐洲工業部門主管。

- 瑞穗金融集團已經 聘請 Andrei Irimia 在其金融機構債務聯合銷售和歐洲中東非負債管理部門工作。

| 可能錯過的五個故事 |

|---|

| * 私人信貸被視為風暴中的庇護所:MLIV Pulse * 新月的Wright認為私人信貸的財富推動存在危險 * 俄羅斯制裁阻礙KKR Mattress Firm向債權人轉讓 * Spirit債權人在航空公司陷入困境時制定“三重融資”策略 * 心靈雞湯在現金緊縮中尋求新的股權 |

| 數據觀察 |

|---|

| * 宏觀視角 * 私人信貸貸款監控 * 投資級債券 * 高收益債券 * 美元貸款 * 歐元貸款 * 全球信用指數回報 |

| 注意:點擊藍色鏈接以訪問工作表。右鍵單擊“淨5D”列標題,按價格變動對債券和貸款數據進行排序。 |