彭博科技大會聚焦創新 - 彭博社

Tom Giles

Meta Platforms Inc. 的首席產品官克里斯·考克斯將在5月9日於舊金山舉行的彭博科技會議上被問及在未來投資與向股東返還資本之間的權衡。

Meta Platforms Inc. 的首席產品官克里斯·考克斯將在5月9日於舊金山舉行的彭博科技會議上被問及在未來投資與向股東返還資本之間的權衡。

攝影師:大衞·保羅·莫里斯/彭博社 史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社 Mac mini 於2020年進行了更新,採用了蘋果自家的芯片。攝影師:丹尼爾·阿克爾/彭博社字母表最近決定開始支付股息,讓我思考科技創新的現狀,這是我們本週在舊金山的年度 彭博科技 會議上將深入探討的話題。但首先……

Mac mini 於2020年進行了更新,採用了蘋果自家的芯片。攝影師:丹尼爾·阿克爾/彭博社字母表最近決定開始支付股息,讓我思考科技創新的現狀,這是我們本週在舊金山的年度 彭博科技 會議上將深入探討的話題。但首先……

今天你需要知道的三件事:

• 任天堂預告下一款Switch 以緩解悲觀的利潤展望• Synopsis 正在以21億美元出售其 網絡安全專注部門• Palantir 的銷售預測 未能打動投資者

支出計劃

字母表公司將首次發放股息,利用截至3月底已增至1080億美元的現金儲備。這一舉措為投資者提供了持有股票的額外動力,並幫助推動了 10%的反彈,在宣佈後的第二天,字母表的股票上漲;這僅在Meta Platforms Inc. 類似地表示將開始通過季度股息返還部分現金。大型科技公司的股息潮——亞馬遜公司是其同行中的唯一例外——讓我思考硅谷巨頭們還在用他們的鉅額現金做些什麼,或者可以做些什麼。為什麼不將更多資金投入到研究和開發新產品中呢?或者提高資本支出預算,以滿足開發大型語言模型所需的昂貴芯片、服務器和設施呢?更根本地説,發放股息的決定常常讓我覺得是公司從精簡快速的創新機器轉變為更堅固、更成熟的企業的標誌,至少在某些行業中,這種企業不太傾向於推出尖端的機械、軟件或服務。我與一些分析師和基金經理對這一觀點進行了壓力測試。

歷史上,股息曾被視為“公司的增長時代已經結束,”洛杉磯Ami資產管理公司的投資組合經理安德魯·扎姆福蒂斯説。但在這裏情況並非如此,他説。“這些相對於現金流的支付並不算巨大,”這留下了足夠的資金來滿足研發和資本支出需求,扎姆福蒂斯告訴我。這也是財政紀律的一個受歡迎的跡象,他補充道,“我認為這並不是創新的終結。”在Meta的案例中,有很多可以花費的地方,包括拉馬大型語言模型,它從Facebook和其他公開可用的數據源中提取信息,以幫助客户和合作夥伴推動他們自己的定製人工智能助手。或者Meta Quest系列虛擬現實頭顯呢?一些人用它們來玩遊戲、鍛鍊或在工作中協作?還有元宇宙——一個你可以戴着這些Quest四處遊蕩的虛擬世界——馬克·扎克伯格在疫情期間花了大部分時間談論這個。Meta沒有計劃在研發或資本支出上削減開支。資本支出將高達400億美元,超過之前預測的370億美元——Meta表示,這項支出明年將繼續增加。與我的同事莎拉·弗里爾一起,我將在5月9日的會議上有機會與Meta首席產品官克里斯·考克斯交談,你可以肯定我們會請他詳細説明Meta將如何利用其資源保持公司的技術相關性。科技巨頭們接受股息的另一個原因是收購——傳統上是大筆現金的首選用途——變得越來越難以實現。只需問問Adobe公司,它在監管機構表示該交易將威脅競爭並阻礙創新後,被迫放棄對協作設計軟件製造商Figma公司的收購。“考慮到對收購的抵制和額外審查,我預計傳統的併購活動將放緩,”Global X ETFs的研究分析師特賈斯·德賽説。企業科技記者布羅迪·福特將有機會與Figma首席執行官迪倫·菲爾德談論他對這家新興公司的計劃,因為它被收購的道路已被阻斷。近年來,少數幾筆能夠通過監管機構的交易是微軟公司收購動視暴雪公司。微軟Xbox業務的總裁莎拉·邦德將在我們週四的會議上與記者迪娜·巴斯談論微軟因動視收購而新擴大的遊戲特許經營權。就在未能阻止微軟-動視交易幾個月後,聯邦貿易委員會在主席莉娜·漢的領導下,正將瞄準另一系列科技巨頭的舉動。這一次,委員會正在調查微軟、亞馬遜和谷歌對人工智能初創公司OpenAI和Anthropic超過190億美元的投資。漢在一月份表示,“企業不能以創新的名義掩蓋違法行為。”彭博商業週刊的編輯布拉德·斯通將詢問Anthropic的聯合創始人達里奧和丹尼拉·阿莫代伊關於該調查的狀態以及所有生成性人工智能的相關問題。如果漢和她的司法部同事們是對的,即公司在通過收購和投資變得更大後,創新的動力減少,這對其他初創公司意味着什麼?在早期可能是成熟科技買家的收購目標的初創公司呢?那些為企業家提供多年資金的風險投資家又如何呢?在彭博科技,我們將把這些問題提給包括Cowboy Ventures的艾琳·李、Forerunner Ventures的基爾斯滕·格林和Base10 Partners的阿德耶米·阿賈奧在內的一個小組。根據Global X ETFs的德賽,科技創新的狀態依然完好,無論是否有股息。“科技商業模式的美在於,你可以投資於人工智能、雲計算和混合現實頭顯等領域,同時仍然留有足夠的現金”來回饋一些給股東,他説。“我們正處於一個新的範式中。”

大故事

**人工智能初創公司正在構建工具來自動化歌曲創作的工藝。**並不是每個人都對結果感到滿意,這對音樂產業有重大影響。

值得關注

觀看安杜里爾工業創始人帕爾默·拉基在彭博電視上關於這家國防科技初創公司新產品的採訪。### 充電完畢

觀看安杜里爾工業創始人帕爾默·拉基在彭博電視上關於這家國防科技初創公司新產品的採訪。### 充電完畢

拜登政府正在考慮為研究提供資金,重點關注半導體行業的“數字雙胞胎”技術。

芯片製造商英偉達支持英國自動駕駛初創公司Wayve進行10億美元的融資輪。

電動車製造商Lucid公佈的損失超出預期,受到生產問題和不規律需求的困擾。

更多來自彭博社

在您的收件箱中獲取彭博科技週刊:

- 網絡簡報,涵蓋黑客和網絡間諜活動的陰影世界

- 遊戲進行中,報道視頻遊戲業務

- 電力開啓,獲取蘋果獨家消息、消費科技新聞等

- 屏幕時間,前排觀看好萊塢與硅谷的碰撞

- 聲音片段,報道播客、音樂產業和音頻趨勢

- 問與AI,回答您關於人工智能的所有問題

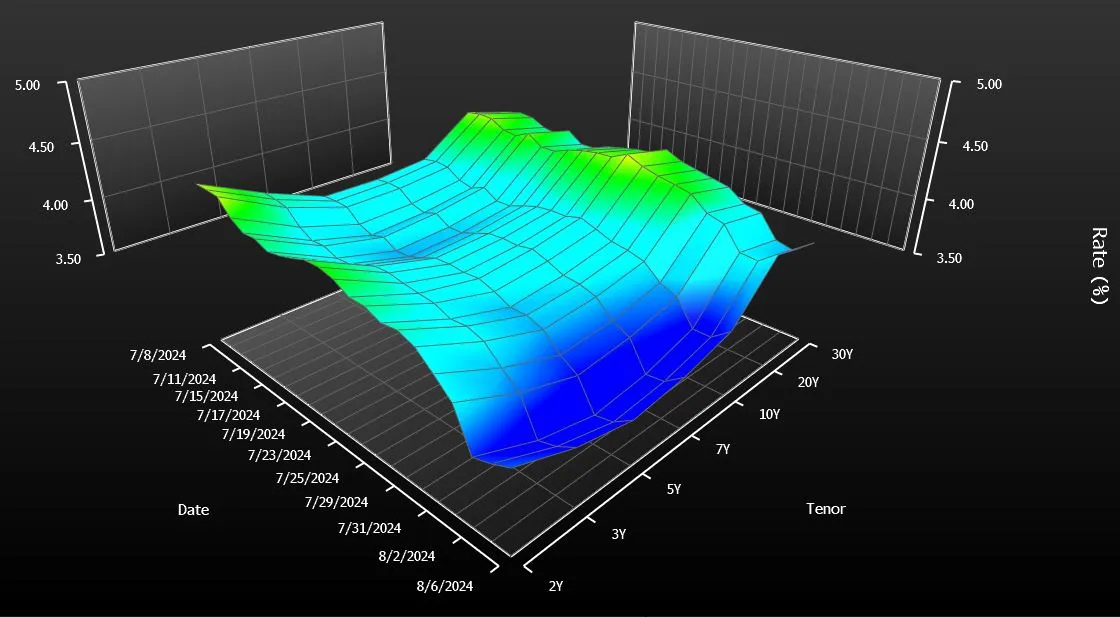

只需快速瀏覽一下美國債券曲線就會意識到有什麼不對勁。一種國債——20年期債券——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期。

這不僅僅是交易者們擔憂的微不足道的美學問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期債券進行每月拍賣以來,銷售額每年增加了大約20億美元的利息支出,簡單的粗略計算顯示,這比政府本來會支付的要多。這在債券的生命週期內大約是400億美元。

從某種程度上説,這對一個每年花費近$7萬億的政府來説是微不足道的。然而,20億美元的確是筆不小的開支。這與政府每年用於國家公園系統運營的金額相同,甚至超過了用於幫助退伍軍人購房的支出。

如果向大多數債券市場專家提出這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們説,這比看起來要複雜得多。但有一個人——在為這篇報道採訪的十幾個人中——毫不猶豫地表示應該取消它。這個人,耐人尋味的是,正是2020年將該債券復活的那位:史蒂文·姆努欽。

“我不會繼續發行它們,”曾在特朗普總統任內擔任財政部長的姆努欽在接受彭博新聞採訪時表示。他認為,創造另一種到期日以幫助鎖定數十年的低借貸成本在當時是有道理的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本高昂。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的啓示是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部將新債券擺在他們面前就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些對迅速結束20年期拍賣持謹慎態度的專家來説,這種需求是至關重要的——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理的宏觀策略負責人Brian Sack説,“給他們一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明,債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於推薦的規模。

“我們希望儘可能多地發行長期債務,以延長我們的到期時間並鎖定當時非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後真正開始下滑,並迅速成為收益率最高的美國政府證券。今天,即使拍賣數量已減少,它仍然是超出短期國庫券之外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券持續掙扎。其中一個顯著原因是:它的流動性不如10年期債券,並且提供的久期或利率風險少於30年期債券。

目前,20年期債券的收益率為4.34%,比10年期和30年期證券的平均收益率高出0.23個百分點。由於如果財政部出售更多的10年期和30年期債券而不是發行20年期票據,今天的收益率可能會高出一點,因此很難精確測量替代融資成本。但在過去四年的發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債和利率互換之間的收益差距,對新增成本的更保守計算將這一數字定為大約一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線程投資公司的利率策略師埃德·阿爾-侯賽因説。“我們是否做到了這一點還不清楚。”

阿爾-侯賽因是市場上少數與穆努欽觀點一致的人之一。他説,這整個事情都是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中被質詢關於債務管理一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易美國預算赤字正在爆炸,前景不明 |

為了更好地匹配供需,財政部近年來大幅縮減了該到期債券的發行。20年期債務的季度銷售額現在為420億美元,較最高峯的750億美元下降。

“財政部已將20年期債券調整到更合適的規模,”薩克説。他曾在財政借款諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

阿馬爾·雷甘提(Amar Reganti),前財政部債務管理辦公室副主任表示,市場在幾年後可能會看起來更好。他強調,新證券吸引其他到期日所吸引的那種持續需求可能需要一段時間。

雷甘提現在是哈特福德基金的固定收益策略師,他説:“儘管自首次亮相以來的四年在資本市場上似乎是‘很長一段時間’,但從債務管理的角度來看,實際上是相當短的時間。”

二十年期國債難以獲得關注

儘管拍賣規模大幅削減以提升需求,20年期國債仍然是政府融資中除了短期票據之外最昂貴的形式。

來源:彭博社

對穆努欽來説並非如此。他表示,市場已經有足夠的時間來做出判斷。

與此同時,已經有一個羣體停止了20年期債券的銷售:美國企業。起初,全國各地的首席財務官在財政部重新推出這一到期日時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這種增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該到期日的銷售額佔10年期和30年期債券總銷售額的不到1%,而之前約為10%。

信用策略全球負責人温妮·西薩爾(Winnie Cisar)表示:“我們總是説,在企業市場上,供應跟隨需求,而一般來説,20年期債券的需求並不多。” “這只是一個奇怪的期限。”

蘋果公司正在計劃一款新的Mac mini版本,這將是其迄今為止最小的台式電腦,作為對Mac系列進行更廣泛的改造的一部分,配備以AI為中心的芯片。

根據知情人士的説法,這款新型號——預計將在今年晚些時候發佈——將標誌着自2010年在史蒂夫·喬布斯領導下進行改版以來,mini的首次重大設計變化。該設備將比其前身小得多,接近蘋果電視機頂盒的大小,這些知情人士要求匿名,因為該工作是秘密的。