史蒂夫·艾斯曼表示市場可以無視“哎,赤字”人羣 - 彭博社

Lisa Abramowicz

史蒂夫·艾斯曼今天討論了人工智能、赤字和2024年選舉等多種話題。

史蒂夫·艾斯曼今天討論了人工智能、赤字和2024年選舉等多種話題。

彭博電視

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社 *歡迎訂閲彭博監測通訊,這是對彭博電視旗艦晨間節目中最佳訪談和見解的每日回顧,由喬納森·費羅、安瑪麗·霍登和我共同主持。*在這裏註冊 如果您還不是訂閲者。

錯誤了40年

別太擔心美國的赤字。這是史蒂夫·艾斯曼的觀點,大空頭的名聲。

是的,你可以提出為什麼它很大以及在某個時候你應該關心的理由,但這並不是一個新問題。而且,艾斯曼説,這從來沒有作為市場賭注奏效。

“那些一直在抱怨赤字的人——我喜歡稱他們為‘哎呀,赤字的人’,因為他們聽起來就是這樣——已經字面上説了‘哎呀,赤字’40年。四十年,”艾斯曼説,他在全球金融危機前著名地對次貸抵押貸款進行了做空。“在我的行業中,過早等同於錯誤。但在我的行業中,當你過早時,你早了一年,早了兩年。不是早了40年。”

我們在監控中經常考慮赤字,並關注美國國債拍賣,這些拍賣的規模越來越大,並且在某些情況下,得到了投資者的一些冷淡反應。(順便提一下,本週有1250億美元的美國債務拍賣,包括3年期、10年期到30年期的債券。)

我們在監控中經常考慮赤字,並關注美國國債拍賣,這些拍賣的規模越來越大,並且在某些情況下,得到了投資者的一些冷淡反應。(順便提一下,本週有1250億美元的美國債務拍賣,包括3年期、10年期到30年期的債券。)

艾斯曼,紐伯格·伯曼的高級投資組合經理,並不是國債專家——“我並不是真正的債券人,我更像是股票交易員。”但他不認為固定收益領域的戲劇性會在未來幾個月甚至幾年內成為主要故事。他認為美聯儲在短期內不會大幅降息,但也不期望加息。他表示,美國在當前利率水平下運作得很好。

“‘哎呀,赤字’小組會正確的標誌是利率實際上會上升。很多。到那時,每個人都應該保持安靜,”艾斯曼説,他還對2024年選舉(唐納德·特朗普連任)、人工智能(他喜歡蘋果公司)和加密貨幣(他不喜歡)發表了看法。

對穆迪的馬克·贊迪來説,擔憂仍然是有價值的。他表示,赤字擔憂者是導致聯邦赤字池沒有比現在更深的原因。

“現在,我認為赤字和債務並不重要,但看看預測,”贊迪説,暗指國家債務預計將遠超國內生產總值的100%。例如,負責任聯邦預算委員會 預計這個數字在10年內將達到116%。“我們應該説‘哎呀,’”贊迪説。“希望我們能團結起來改變這一點。當然,在我們生活的這個分裂的政治環境中,感覺這將是一個相當艱鉅的任務。”

“現在,我認為赤字和債務並不重要,但看看預測,”贊迪説,暗指國家債務預計將遠超國內生產總值的100%。例如,負責任聯邦預算委員會 預計這個數字在10年內將達到116%。“我們應該説‘哎呀,’”贊迪説。“希望我們能團結起來改變這一點。當然,在我們生活的這個分裂的政治環境中,感覺這將是一個相當艱鉅的任務。”

6萬億美元的問題

最近幾個月持續存在的 監測 難題之一是那6萬億美元的貨幣市場基金現金何時最終開始流動。今天,兩位嘉賓表示,這不會很快發生。

歷史告訴我們,最佳的從現金轉向固定收益的時機是美聯儲開始降息前六個月,亞歷克斯·查洛夫(Alex Chaloff),伯恩斯坦私人財富管理公司表示。但在今年利率預期的劇烈波動之後——六或七!沒有!好吧,也許是兩個左右!——他説,很多資金可能會繼續觀望。

“我認為投資者總體上會遲到,”查洛夫説。“他們需要看到實際的公告出來——‘我們在降息’——然後他們才會説,‘哦,我需要轉移我的貨幣市場。’即使數學上説你絕對應該提前行動,但實際上並沒有太多的意願去提前轉移。”

“我認為投資者總體上會遲到,”查洛夫説。“他們需要看到實際的公告出來——‘我們在降息’——然後他們才會説,‘哦,我需要轉移我的貨幣市場。’即使數學上説你絕對應該提前行動,但實際上並沒有太多的意願去提前轉移。”

固定收益一直是“貨幣市場資金去向”問題的焦點,因為自然假設那些注重安全的投資者會搶購例如5%的兩年期國債的保證。

Federated Hermes的Deborah Cunningham指出,今年對美聯儲利率做出判斷特別困難,因為在高峯期,利率交易員預計會有6.9次降息。她補充道,任何在一月份抓住這個想法並鎖定固定收益期限的人都會對這一舉動感到懊悔。

Federated Hermes的Deborah Cunningham指出,今年對美聯儲利率做出判斷特別困難,因為在高峯期,利率交易員預計會有6.9次降息。她補充道,任何在一月份抓住這個想法並鎖定固定收益期限的人都會對這一舉動感到懊悔。

像Chaloff一樣,她表示貨幣市場投資者希望看到美聯儲先採取行動。“沒有人相信降息會在何時發生,”她説。

戰爭、和平與言辭

前美國高級情報官員Norman Roule深入探討了在以色列與哈馬斯的衝突中,言辭為何重要。他表示,哈馬斯昨天聲稱接受桌面上的停火計劃背後,存在重要的細微差別。這就是為什麼加沙地區正在進行戰鬥。

“哈馬斯本質上並沒有批准以色列、卡塔爾和美國提出的提案,而是提出了一個反提案,”Roule説,他現在是戰略與國際研究中心跨國威脅項目的高級顧問。

“可持續的平靜”是哈馬斯願景的一部分,魯爾説,這就是問題所在。“可持續的平靜並不意味着衝突的結束,記住,對以色列來説,消滅哈馬斯作為軍事力量仍然是他們的最終目標。哈馬斯聲稱這意味着衝突的結束,這意味着以色列已經從加沙撤回,實際上是重新掌權。”

“可持續的平靜”是哈馬斯願景的一部分,魯爾説,這就是問題所在。“可持續的平靜並不意味着衝突的結束,記住,對以色列來説,消滅哈馬斯作為軍事力量仍然是他們的最終目標。哈馬斯聲稱這意味着衝突的結束,這意味着以色列已經從加沙撤回,實際上是重新掌權。”

魯爾説,雖然這個短語為美國及其盟友創造了外交上的靈活空間,但以色列會有不同的解讀。

魯爾説,今天在拉法及其周邊的衝突集中在以色列對通往埃及邊境口岸的控制——而不是對城市本身的佔領。這為更多的停火談判留下了空間。但魯爾補充説,全球壓力全在以色列身上,要求其停止戰鬥,而不是要求哈馬斯讓步、釋放其以色列人質並保護無辜的加沙人。

前海軍陸戰隊軍官和前白宮研究員埃利奧特·阿克曼同意,公眾對以色列的關注可能只會增強那裏的政府(因為它將哈馬斯視為威脅),同時給哈馬斯帶來希望(為了其目標的生存——以及其領導人)。

阿克曼説:“在任何衝突中,只有當雙方意識到通過談判獲得的利益超過通過戰鬥獲得的利益時,才會達成協議。”

更多來自監視

- 彭博監視電視 在紐約時間週一至週五早上6點到9點直播。觀看 彭博電視,在終端的 TV<GO> 和 YouTube 上。您可以在 彭博網 上觀看完整的電視節目。查看 GTV<GO> 以獲取在彭博電視上看到的所有圖表。

- 收聽 彭博監視廣播,與湯姆·基恩和保羅·斯威尼,直播於 彭博廣播,RADI<GO> 和 彭博播客 YouTube 頻道,時間為早上7點到10點。 點擊這裏 訂閲 彭博監視廣播 播客。

更多來自彭博社

- 彭博投資峯會:由彭博社全球金融記者Sonali Basak主辦的為期兩天的活動將於6月25日至26日在紐約的Convene舉行,提供應對當前市場風險和把握未來機會的頂級策略。涵蓋從人工智能到地緣政治風險、中央銀行政策和未來經濟趨勢等主題,我們的行業最具影響力的演講者陣容將吸引全球的配置者、交易者和投資者瞭解更多。

- 能源日報為您提供每日能源和商品市場的指南,推動全球經濟

- Bw日報為您提供來自《商業週刊》著名記者的獨特視角、原創報道和深刻分析

- 加密貨幣為您提供關於加密宇宙的重要閲讀,每週直接發送到您的收件箱兩次

- 在 Bloomberg.com上探索更多新聞通訊。

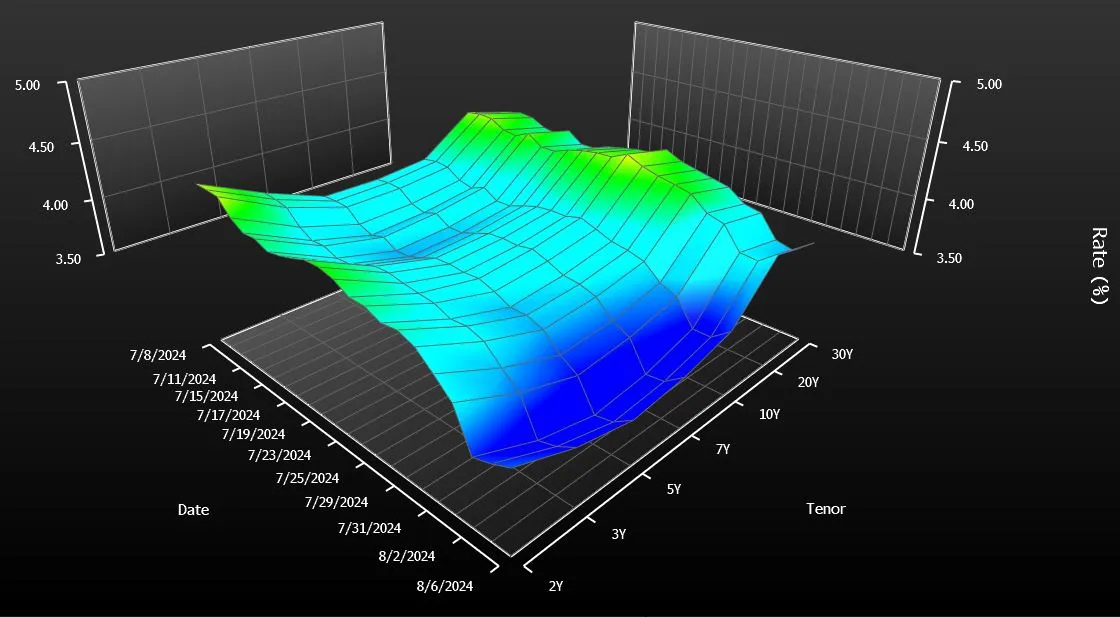

只需快速瀏覽一下 美國國債曲線 就能意識到有什麼不對勁。一種國債——20年期——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期。

這不僅僅是交易者擔憂的一些小問題。這讓美國納税人花費了錢。自四年前財政部在每月拍賣中重新推出20年期國債以來,銷售每年增加了大約20億美元的利息支出,簡單的計算顯示,這比政府本來會支付的金額多出。這在債券的生命週期內大約是400億美元。

在某種程度上,這對一個每年花費近 $7萬億 的政府來説,簡直是小菜一碟。然而,20億美元的確是筆不小的數目。這與 政府每年用於運營國家公園系統的支出 相同,甚至超過了用於幫助軍人退伍軍人購房的支出。

如果你向大多數債券市場專家提出這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們會説,這比看起來要複雜得多。但在接受採訪的十幾個人中,有一個人毫不猶豫地表示應該取消它。這個人,值得注意的是,就是在2020年將該債券復活的斯蒂芬·姆努欽。

“我不會繼續發行它們,”姆努欽在接受彭博新聞社採訪時表示,他曾在時任總統唐納德·特朗普任內擔任財政部長。他認為,創造另一種到期債券以幫助鎖定數十年的低借貸成本在當時是合理的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本太高。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續保留20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續保留20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的結論是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部在他們面前晃動新債券就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願意迅速結束20年期拍賣的專家來説,這種需求至關重要——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理公司的宏觀策略負責人布萊恩·薩克説,“給他們一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於推薦的規模。

“我們希望儘可能發行長期債務,以延長我們的到期時間並鎖定當時存在的非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後,他最終選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後,真正開始下滑,並迅速成為收益率最高的美國政府證券。今天,即使拍賣數量減少,它仍然是除短期國庫券外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券 持續掙扎。其中最顯著的是:它的流動性不如10年期債券,並且提供的久期或利率風險低於30年期債券。

目前,20年期債券的收益率為4.34%,比10年期和30年期證券的平均收益率高出0.23個百分點。由於如果財政部發行更多的10年期和30年期債券而不是20年期票據,今天的收益率可能會高出一點,因此很難精確測量替代融資成本。但是,在過去四年的發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債收益率與利率互換之間的差距,更保守的額外成本計算將這一數字定為大約一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線程投資的利率策略師Ed Al-Hussainy説。“我們是否真的做到這一點還不清楚。”

阿爾-侯賽因是市場上少數與穆努欽觀點一致的人之一。他説整個事情是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中受到質詢,涉及債務管理一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易方式美國預算赤字正在激增,前景不明 |

為了更好地匹配供需,財政部近年來大幅縮減了該到期債券的發行。20年期債務的季度銷售額現在為420億美元,較高峯期的750億美元下降。

“財政部已將20年期債券調整到更合適的規模,”薩克説。他曾在財政部借貸諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

而前財政部債務管理辦公室副主任阿馬爾·雷甘提表示,市場在幾年後可能會看起來更好。雷甘提強調,新證券吸引其他到期債務所吸引的那種持續需求可能需要一段時間。

儘管自他們首次亮相以來的四年在資本市場上似乎“是一個很長的時間,”但現在擔任哈特福德基金固定收益策略師的雷甘提表示,“從債務管理的角度來看,這實際上是相當短的時間。”

二十年期國債難以獲得 traction

儘管拍賣規模大幅削減以刺激需求,但20年期國債仍然是政府融資中最昂貴的形式,超出了短期票據。

來源:彭博社

對穆努欽來説並非如此。他表示,市場已經有足夠的時間來做出裁決。

與此同時,一個羣體已經停止出售20年期債券:美國企業。起初,全國各地的首席財務官在財政部重新推出這一期限時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這種增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該期限佔10年期和30年期債券總銷售額的不到1%,而之前約為10%。

“我們總是説,在企業市場上,供應跟隨需求,而一般來説,20年期債券的需求並不多,”CreditSights的全球信用策略負責人温妮·西薩爾表示。“這只是一個奇怪的期限。”

在一場疲軟的420億美元國債拍賣後,美國股市的快速下滑突顯了全球金融市場在歷史波動後的脆弱性。

在日本銀行的鴿派信號推動下,股市大幅上漲後,S&P 500抹去了其漲幅。投資者回避了10年期美國國債拍賣,其收益率遠高於預售指示水平。低於預期的需求表明近期的反彈可能已經結束。由於17家藍籌公司提供了$318億美元的債務,這是今年美國投資級發行的最高金額,國債也承受了壓力。