美國CPI報告:交易員瞄準10年期國債收益率大幅下降至4.3% - 彭博社

Edward Bolingbroke

支持者們喜歡討論的候選人。

支持者們喜歡討論的候選人。

插圖:Ale Lampietti

美國房主的火災和洪水風險每年被低估了287億美元。

美國房主的火災和洪水風險每年被低估了287億美元。

攝影師:David McNew/Getty Images

美國國債期權交易商正在為週三關鍵通脹數據後的債券反彈做準備。

在報告發布前,基準10年期國債上漲,使收益率下降了兩個基點至4.42%,為五週前的上一次通脹數據發佈以來的最低水平。歐洲債券的漲幅更為強勁,德國和英國的基準利率均下降了多達七個基點。

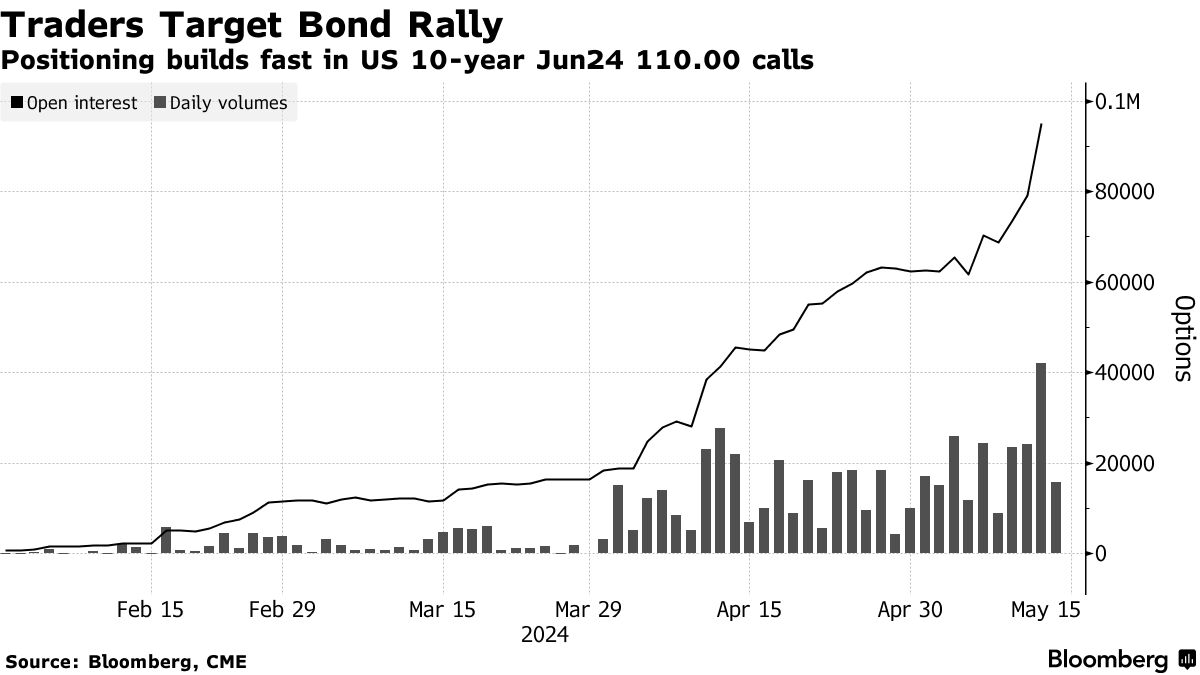

過去一週的大量買盤集中在那些將受益於美國10年期收益率下降至約4.3%的期權上,這是一個多月來的最低水平。一個高風險交易脱穎而出:如果到5月24日,10年期基準進一步下降至4.25%,那麼僅以15萬美元的賭注就有可能獲得1500萬美元的潛在收益。

對反彈的押注發生在債券在經歷了四月份的慘淡表現後重新獲得一些地位,當時價格下跌,收益率飆升至全年最高水平,市場對降息預期減弱。自那時以來,美聯儲主席傑羅姆·鮑威爾通過降低對加息需求的講話緩解了市場擔憂。

對反彈的押注發生在債券在經歷了四月份的慘淡表現後重新獲得一些地位,當時價格下跌,收益率飆升至全年最高水平,市場對降息預期減弱。自那時以來,美聯儲主席傑羅姆·鮑威爾通過降低對加息需求的講話緩解了市場擔憂。

投資者現在正在等待美國消費者價格的四月數據,這將是關鍵因素,決定了漲勢是否會繼續。根據彭博調查的經濟學家預測,排除更加波動的組成部分的核心通脹指標預計將在月度基礎上放緩至0.3%。

“雙方都有很多頭寸,但最近更多的是傾向於可能會有寬鬆政策,甚至可能會有激進的寬鬆政策,” R.J. O’Brien & Associates的衍生品經紀人Alex Manzara説。“市場顯然擔心可能會出現問題導致快速寬鬆。”

根據芝加哥商品交易所的數據,與大約4.3%的10年期收益率水平相匹配的110.00看漲期權的開倉量最近激增。購買集中在6月到期的5月24日,涵蓋了本週的重要經濟新聞,包括生產者和消費者價格報告。

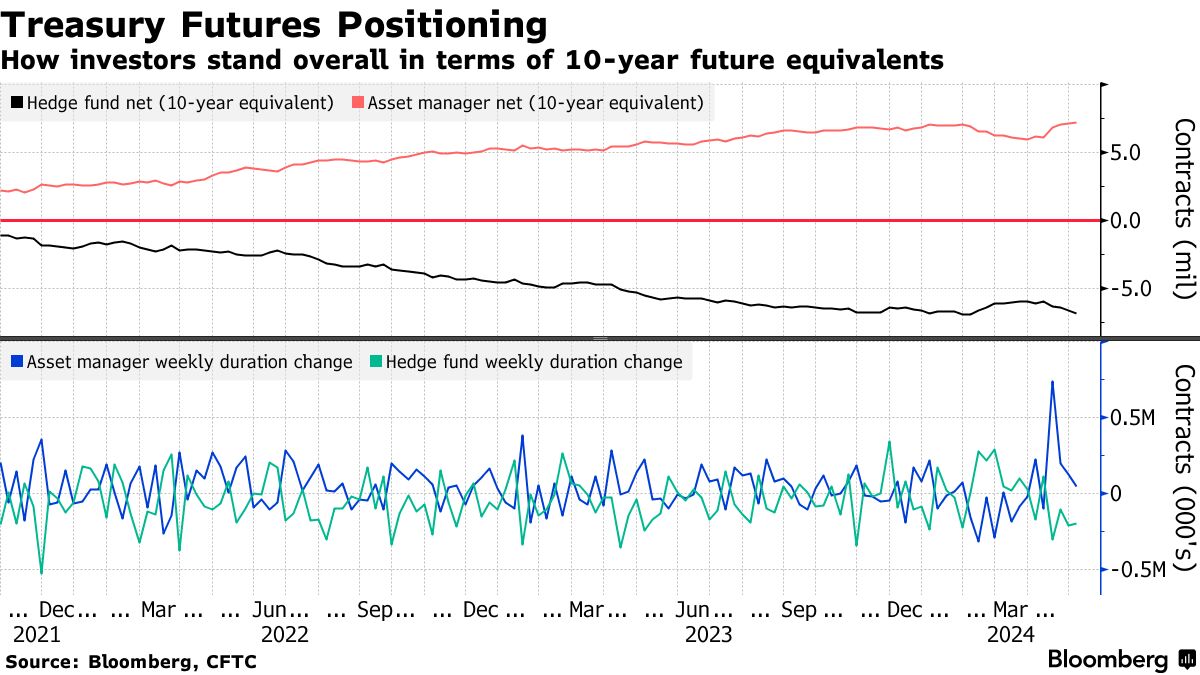

與此同時,資產管理人員繼續增加期貨的多頭押注,根據美國商品期貨交易委員會的數據,連續第四周增加看漲頭寸。

市場的某些部分仍然表現出謹慎。週二摩根大通公司的客户調查顯示,現金市場的美國國債空頭頭寸略有增加,標誌着從中性的轉變。值得注意的是,過去三份消費者價格指數報告都出乎意料地向上走勢,令多頭感到困惑。

閲讀更多: 高風險期權押注債券反彈風險數百萬美元

儘管如此,自上週的就業報告以來,期貨市場的看跌情緒有所減弱。交易員取消了與聯邦敏感的隔夜擔保利率相關的看跌期貨頭寸,消除了對潛在加息的對沖,並重新押注寬鬆政策。 新的多頭頭寸 也出現在期貨條帶的各個期限上。結果是從四月底的嚴重看跌情緒中回撤,儘管空頭頭寸仍然存在。

花旗集團的埃德·阿克頓週二在一份備忘錄中寫道:“從定位角度來看,當前制度的雙分化提供了較少的方向性線索。”“戰術定位現在更多地傾向於多頭,而不是看跌的結構性空頭。”

值得注意的期權流動包括一筆大額看漲 “屏幕” 交易,以400萬美元的成本或溢價電子交易,並顯示為 新風險。同樣的鴿派保護在週二亞洲早盤再次被 購買。在類似的主題中,還出現了大量購買風險逆轉等風險期權策略,其中看漲期權由賣出看跌期權資助。

以下是利率市場最新定位指標的概述:

資產管理者持續增加久期

在5月7日前一週 —— 捕捉到5月1日聯邦政策公告和5月3日工資報告的後續影響 —— 資產管理者連續第四周增加了所謂的淨久期多頭。大部分周度增長出現在長期債券期貨中,淨多頭增加了每基點250萬美元。對沖基金則持相反立場,上週將淨空頭頭寸擴大了約20萬張10年期國債期貨,其中包括五年期限每基點淨空頭增加了約770萬美元。

### JPMorgan調查顯示做空頭寸上升

### JPMorgan調查顯示做空頭寸上升

在現金市場上,投資者變得稍微悲觀,將做空頭寸推高至兩週高點,根據JPMorgan最新對國債客户的調查。該調查覆蓋了截至5月13日的一週。

JPMorgan國債全客户持倉調查

客户做空頭寸減少,將淨多頭頭寸提升至三週最高水平

來源:JPMorgan,彭博社

數據覆蓋至5月13日

國債波動中性

對沖長端曲線的國債拋售風險的成本繼續從一個月前的高溢價的看跌期權中侵蝕。曲線前端和中部的所謂波動偏向繼續支持支付小額溢價對沖漲勢,而10年期的波動偏向大致中性。除了過去一週內看到的10年期國債期貨的上漲保護外,週一還出現了高水平的“跨式”交易流動,包括一個4倍賣方比例。

巴克萊表示,掉期活動仍然偏向賣出波動率

### SOFR期權最活躍

### SOFR期權最活躍

過去一週中最活躍的SOFR行權價是94.6875,受到最近的交易流動的支持,包括大量賣出2024年12月94.6875/94.4375看跌價差和買入2024年6月94.6875/94.75/94.8125看漲價差。94.875行權價的周度漲幅得到支持,通過買入2024年9月94.875跨式和2024年6月94.75/94.8125/94.875看漲價差。

最活躍的SOFR期權行權價

SOFR期權行權價上漲最多的前5名與下跌最多的後5名

來源:彭博社,芝商所

數據涵蓋了過去一週各行權價的持倉變化

SOFR期權熱度圖

過去一週,SOFR 12月24日96.00和97.00行權價的持倉量急劇上升,因為頭寸已經大幅增加到SFRZ4 96.00/97.00看漲期權的約185,000份,週一以5.5的價格再次買入了15,000份,用於新的風險。到12月24日到期時,最受追捧的SOFR期權行權價現在是95.50,大量持倉可以在6月24日到期的看漲期權中看到。6月24日到期的期權是在下次聯邦政策公告和5月CPI數據發佈後兩天到期的。

SOFR期權持倉量

SOFR期權持倉量前20名,到12月24日到期

來源:彭博社,芝商所

技術的進步可以在選舉週期中發揮決定性作用。想想1960年的約翰·肯尼迪:曬黑了並化了妝,他利用了有史以來第一次的電視總統辯論克服了6個百分點的民意調查逆勢,擊敗了蒼白疲憊的理查德·尼克松。

如果你想要一個更現代的例子,考慮一下巴拉克·奧巴馬如何利用社交媒體作為一個基層引擎,籌集了數百萬美元的小額捐款。(八年後,唐納德·特朗普會利用同樣的技術製造分裂,通過每條140字的推特消息搶佔新聞頭條。)

彭博觀點就業報告應該讓央行考慮大幅降息歐洲對抗大壞狼(還有熊)俄羅斯的囚犯交換揭示了普京的一切房地產市場上一顆1萬億美元的定時炸彈正在滴答作響在2024年選舉之前,人們對哪些技術可能在影響選民方面發揮重要作用做出了可怕的預測。人們擔心的是,AI深度偽造技術可能意味着選民不能再相信他們的眼睛和耳朵。幸運的是,到目前為止,這種影響似乎對現實世界的影響微乎其微 —— 讓我們拭目以待。

但一個令人着迷的趨勢是最近出現的所謂的支持選舉卡瑪拉·哈里斯活動的Zoom集會。有數十萬名與會者,籌集了1500多萬美元,它們被證明是一個意想不到的強大力量。

這一趨勢幾乎在哈里斯成為民主黨提名人後立即開始,一個名為“贏得黑人婦女”的團體在MSNBC上公佈了其定期週日晚上Zoom電話會議之一。這一宣傳促使數萬人加入。在三個小時內,他們共籌集了160萬美元。1

在這個基礎上,上週四,“白人婦女響應號召”成為了有史以來吸引了164,000名與會者的最大Zoom會議,持續了數小時 — 這足以填滿麥迪遜廣場花園八次。組織者Shannon Watts告訴我,捐款總額高達1100萬美元。“現在疫情結束了,”她説,“這真的是Zoom作為一個更發達和流行的工具的第一次總統選舉。人們很高興能夠與全國各地的人們聯繫。”(幾天後,“支持哈里斯的白人小夥子”打破了Zoom與會者記錄,吸引了據報道190,000人,並籌集了400萬美元。)

看起來,各種力量的匯聚使得Zoom成為幫助哈里斯入主白宮的重要工具。首先,正如Watts所建議的,數百萬普通人對視頻通話平台非常熟悉,並且在疫情的必要性下,已經建立了賬户,購買了網絡攝像頭,並找到了家中最適合展現自己的角落。加入視頻通話不再像在2020年之前那樣陌生。與此同時,Zoom已經擴展了其技術,可以處理比以前更大規模的活動。其“網絡研討會”功能允許企業計劃客户最多有10萬名參與者。

有人推測,Zoom悄悄地介入,以適應這些會議的容量,以容納更大的人羣,儘管該公司拒絕回答有關這一趨勢的任何問題。我懷疑它不想顯得有黨派傾向,因為這一趨勢似乎幾乎只有民主黨受益。

你可能對此有一些理論,但這是我的看法:這些獨立呼籲之間的聯繫紐帶是對身份的慶祝。它們圍繞着共同的種族、性別、性取向,或者至少在某些情況下,圍繞着對“感恩死者”樂隊的狂熱。由前眾議院議長南希·佩洛西的女兒、政治策略家克里斯汀·佩洛西組織的“卡拉瑪拉的貓女士”呼籲,是對共和黨副總統候選人JD·範斯對無子女女性發表貶低言論的回應。這些呼籲是圍繞着右翼經常攻擊的羣體建立的。這些Zoom呼叫提供了樂趣、安慰和建設性地反擊的手段(福克斯新聞嘲笑它們為“安全空間”,好像那是一件可恥的事情一樣)。

它們還提供了重新奪回被劫持的身份或敍事的機會。“有一大羣不是MAGA共和黨人的白人男性的沉默多數,我們沒有采取任何措施來爭取這些選票,”白人小夥伴們為哈里斯呼叫的組織者羅斯·莫拉萊斯·羅克託在接受紐約時報採訪時説。

這些集會如果要在現實中組織將是不可能的,因為參與者需要長途旅行。在線上,一個呼叫可以在幾秒鐘內啓動;社區可以立即得到通知。流行歌手Pink可以在下台後的片刻內加入。足球運動員梅根·拉皮諾可以從巴黎奧運會上撥打電話。明星效應意味着這些呼叫吸引了全國關注,同時又狹窄地定製以直接與特定羣體交流 —— 比如,一個針對南亞女性的呼叫,特邀演員明迪·卡琳作為嘉賓演講者,並討論某些食物的優點。

在網絡政治話語充斥着虛假信息、外國影響、錯誤信息和惡意言論的時候,與成千上萬真實微笑的人進行Zoom視頻通話是一種令人振奮的體驗。他們直視攝像頭,而不是躲在鍵盤後面。組織者相信這股浪潮可以延續到11月的選舉中。

哈里斯競選團隊表示他們計劃舉辦更多Zoom集會。距離選舉還有94天,他們提供了迅速響應,以匹配這位臨時候選人的能量。當然,這些在線社區早已存在 —— 在互聯網上找到自己的“部落”是最美好的事情。但最近幾天的通話展示了它們可以多快地被利用獲得支持。換句話説,差異可能產生重大影響。

更多來自彭博觀點:

- 哈里斯如何贏回黑人男性選民的支持:Nia-Malika Henderson

- 卡瑪拉·哈里斯需要説服更多女性:Mary Ellen Klas

- 哈里斯不是“激進”的加州自由派:Erika D. Smith

想要更多彭博觀點嗎?終端讀者前往 OPIN <GO>****。或者您可以訂閲 我們的每日新聞簡報**。**

卡桑德拉很少有機會在兩次災難中得到驗證。即使原始的卡桑德拉預言特洛伊的淪陷,也沒有取得顯著的勝利。但是當一個成功預測了一場災難的先知警告另一場災難即將來臨時,您可能會想要傾聽。

金融危機爆發前多年,大衞·伯特看到次級抵押貸款中存在麻煩,並開始押注危機,贏得了自己在邁克爾·劉易斯的 大空頭 中的客串角色,還賺了不少錢。現在伯特經營着他創立的研究公司 DeltaTerra Capital,警告投資者下一場住房危機將由氣候變化引發。

彭博觀點就業報告應該讓央行考慮大幅降息歐洲對抗大壞狼(還有熊)俄羅斯的囚犯交換説明普京的一切法國巴黎銀行的 51 億歐元安盛交易是一次龐大的併購在上個月與記者的網絡研討會上,伯特認為美國房主的火災和洪水風險每年被低估了 287 億美元。因此,超過 1700 萬套房屋,佔美國總房屋價值的近 19%,有可能遭受總價值達 1.2 萬億美元的破壞。

“這不是‘全球金融危機’類型的事件,”伯特指出,指出整個住房市場價值約為 45 萬億美元。“但在受影響的社區,它將感覺像大蕭條。”

伯特的估計實際上可能偏保守。去年,氣候風險研究公司第一街基金會估計,將近佔美國所有單户住宅的一半的3900萬美國住宅,在自然災害方面保險不足,其中有680萬依賴於最後一線保險人。

問題在於,在美國的許多地區,保險費並不反映氣候引發的災難風險,隨着地球變暖,這種風險正在增加。根據美國國家海洋和大氣管理局的數據,去年美國發生了創紀錄的28起天氣災害,造成了10億美元或更多的損失。今年的情況至少會與該記錄持平,迄今為止已經發生了15起這樣的事件 —— 這個數字還不包括可能造成300億美元損失的颶風貝瑞爾。

損失達十億美元的災害正在增加

美國發生的造成10億美元或更多損失的自然災害正在變得更加頻繁。2023年發生了創紀錄的28起,是長期平均水平的三倍多

來源:美國國家海洋和大氣管理局

注:已調整為通貨膨脹。截至7月9日的2024年數據。

全球範圍內,今年迄今為止自然災害造成的損失已經超過了1200億美元,再保險公司慕尼黑再保險公司本週估計。其中只有620億美元得到了保險覆蓋,這個數字比長期平均水平高出70%。大部分損失發生在美國,其中很大一部分由房主承擔。

保險公司一直在提高保費,以應對這些災難以及覆蓋重建成本和通過慕尼黑再等公司購買自己的保險。根據S&P全球市場情報,2023年美國的房主保費平均上漲了11%。在過去的五年中,保費已經上漲了三分之一以上。在氣候變化前線的州,包括加利福尼亞、佛羅里達和德克薩斯,漲幅甚至更高。

但保費仍然不夠高,主要是因為幾乎沒有人希望它們變高。房主不喜歡支付過高的保險費率,他們往往會懲罰那些讓保費上漲過多的政客。更高的保費也會損害房產價值,威脅税收。結果就是像加利福尼亞的103號提案這樣的市場操縱,嚴格限制了保險公司可以提高保費的幅度。即使保險公司可以隨意提高費率,他們也可能三思而後行,特別是當法律和法規旨在阻止房主起訴保險公司未覆蓋的損失時。

“我們金融和法律體系的每個部分目前都致力於保持現狀,單一地致力於保持現狀,”哈佛法學院教授蘇珊·克勞福德在網絡研討會中説道。“我們要適應將會很困難。”

第一街用一個假想的加利福尼亞家庭來説明保險費用在某些地方可以離現實有多遠。假設我們的想象中的加利福尼亞人從2010年開始每年支付2000美元的家庭保險費。如果每年增加7% —— 這是該州允許的最高漲幅,而且在任何情況下都極不可能發生 —— 那麼到2023年,保費將達到4820美元。天啊!然而,根據First Street的估計,這仍然比真正反映Hypothetical Insurance Inc.承擔風險的金額要低2900美元。

難怪保險公司紛紛撤離加利福尼亞、佛羅里達和其他風險地區,導致真實的房主只能依靠最後的保險人。這些保單價格昂貴且常常不足。提供者也經常面臨破產的風險。據最新統計,加利福尼亞的FAIR計劃面臨3110億美元的潛在損失,佛羅里達的Citizens Property Insurance Corp.可能面臨5250億美元的打擊。美國最大的洪水保險商聯邦國家洪水保險計劃一直是虧損的。如果這些計劃失敗,誰會提供支持?照照鏡子吧。

邏輯解決方案是準確定價氣候風險,就像NFIP已經開始嘗試的那樣,最終結束對過時洪水地圖的依賴。我們將不再補貼在最容易受到混亂天氣影響的地區建造和重建房屋。但一次性做到這一點的結果將是房地產市場中突然尷尬的價格發現,伯特的1.2萬億美元損失將成為現實。

我們將不得不找到一個幸福的中間地帶,一方面阻止沿着氣候變化前線的定居,同時又避免經濟災難。但正如那些身處加利福尼亞野火或佛羅里達洪水路徑的房主所證明的那樣,有時候災難來臨時你並沒有準備好。

更多來自彭博觀點:

想要更多彭博觀點嗎?終端讀者請前往 OPIN <GO>****。或者您可以訂閲 我們的每日新聞簡報**。**