日本經濟低迷,疲軟局面延續至三個季度 - 彭博社

Yoshiaki Nohara, Erica Yokoyama

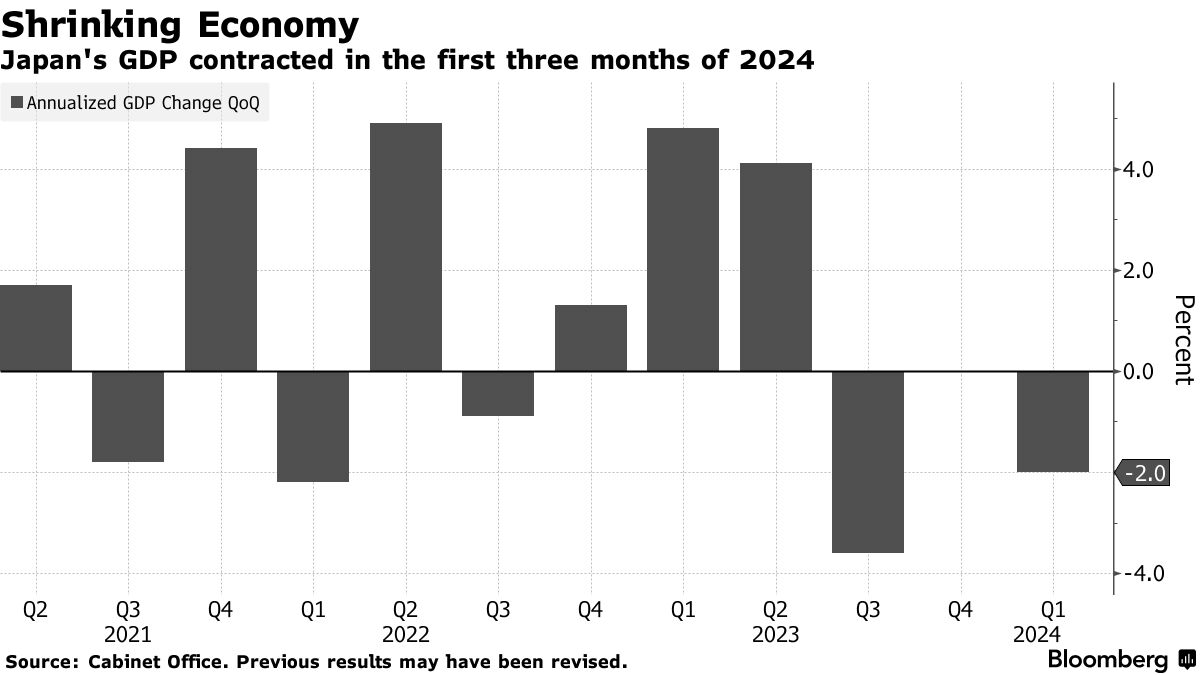

日本經濟在第一季度收縮,消費者和企業削減支出,延續了自去年夏季以來的糟糕表現,給央行在考慮下次加息時機時增加了複雜性。

內閣辦公廳週四表示,日本國內生產總值在3月份的三個月內以年率下降了2%。經濟學家預測會下降1.2%。私人消費和資本支出均有所下降,淨出口也拖累了經濟。

報告顯示,自去年春季以來,經濟一直未能增長,因為2023年最後一個季度的修訂數據顯示,經濟在夏季下滑後出現了停滯。

這一結果反映了東京西北部的元旦地震以及戴姆勒汽車公司旗下的戴姆勒汽車公司發生認證醜聞後,汽車生產和銷售遭受干擾的負面影響。

這一結果反映了東京西北部的元旦地震以及戴姆勒汽車公司旗下的戴姆勒汽車公司發生認證醜聞後,汽車生產和銷售遭受干擾的負面影響。

儘管這些因素可以被視為暫時的,但一代人以來最強通貨膨脹的持續影響是一個更持久的問題。家庭支出不斷下降,因為工人面對實際工資持續下降,緊縮預算。個人消費已連續四個季度下降,是全球金融危機以來最長的下滑期。

日本銀行在進行了17年來的首次加息後,正在密切關注數據,以確定下次何時應該再次提高利率。

“日本銀行不能忽視這些GDP數據。這絕對不是他們可以立即再次提高利率的情況,”樂天證券經濟研究所首席經濟學家Atago Nobuyasu説。“我不認為他們可以在7月行動。他們將不得不等到8月份出爐的第二季度GDP數據。”

許多經濟學家預計日本銀行今年晚些時候將再次行動。他們預測,截至6月的季度將出現經濟反彈,汽車產量恢復,工資上漲提振了消費者信心。許多家庭還將從6月開始獲得一次性減税。

彭博經濟學表示…

“由於一些一次性因素,日本第一季度的GDP收縮超出了市場預期,但這不會阻止日本銀行實施政策正常化。”

— 經濟學家Taro Kimura

點擊這裏查看完整報告。

儘管第一季度的數據為經濟描繪了一幅暗淡的畫面,但也有積極的發展。第一季度,公司在與工會的年度談判中承諾了三十年來最大規模的工資漲幅。最終提振消費的更高工資前景是日本銀行在3月決定加息的因素之一。

尚不清楚消費支出是否會大幅增加。為了控制不斷上漲的公用事業成本,補貼將於5月底結束,日元的疲軟正在影響各種服務行業的情緒。

“物價上漲,特別是日常必需品,已經降低了消費者信心,” 伊藤研究所高級研究員宮崎宏説。“在未來的消費趨勢方面,我預計工資上漲和物價上漲將相互抵消。”

日本當局和商業高管已經對日元疲軟表示擔憂,這給進口能源和其他材料的成本帶來了壓力,同時出口商包括豐田發佈了強勁的業績。

日本銀行目前預計成本推動的通貨膨脹將繼續減緩,並過渡為需求驅動的價格上漲。日本銀行行長植田和夫表示,如果外匯波動對通貨膨脹趨勢產生重大影響,央行將考慮採取行動。

日元近期急劇下跌至34年低點後的大幅波動表明財政部當局干預外匯市場以支撐日元。從日本銀行賬户流出的資金流向表明可能進行了兩次干預,金額約為9.4萬億日元(608億美元)。

| GDP 詳情: |

|---|

| * 私人消費下降了0.7%,預估為-0.2% * 企業支出下降了0.8%,預估為-0.5% * 淨出口減少了0.3個百分點,預估為-0.3個百分點 * 私人庫存貢獻了0.2個百分點,預估為0.1 |

第一季度GDP數據的修訂將於6月10日公佈,比日本央行下次政策決定的日期提前四天,有人猜測中央銀行可能會在未來幾個月再次提高利率,而日元疲軟是促使提前行動的因素之一。

日本央行將於7月再次會議,並在那時更新其價格和增長預測,之後當局將在8月15日看到第二季度初步GDP統計數據。

除了直接影響購物者和企業外,日元疲軟還給日本和其備受爭議的領導人岸田文雄帶來了象徵性的挫折,因為這導致日本經濟在美元方面的規模縮小。

去年,德國超過日本成為世界第三大經濟體。國際貨幣基金組織4月的預測顯示,日本將在2025年落後於印度,比該組織在10月預測的時間提前一年。

岸田試圖改變日本經濟的敍事,宣稱國家正處於一個轉折點,將迎來一個新資本主義時期。與此同時,首相沒有明確宣佈通貨緊縮的困境已經結束,這種困境在1990年左右國家的資產價格泡沫破裂後多年侵蝕了經濟價值。

在三月,岸田表示,防止通貨緊縮再次發生是他政府存在的目的。他承諾確保工人的收入增長今年超過通貨膨脹的速度。

基於政治黑錢醜聞和消費者對生活成本上漲的不滿,岸田的支持率一直很低。本月NHK的一項民意調查顯示,他的內閣支持率為24%,比4月份上升了1個百分點。

4月28日,自民黨在一場特別選舉中失利,岸田曾將這場選舉部分視為對他表現的評判。該黨將在9月舉行下一次領導人選舉。

| 閲讀更多關於日本經濟的內容: |

|---|

| * 日本實際工資下滑,而潛在趨勢保持穩固 * 為什麼日元如此疲弱,對日本意味着什麼:簡介 * 東京通脹因教育補貼影響急劇放緩 |

隨着人們越來越期待日本與美國之間的利率差距最終會縮小,日元出現拐點的跡象正在增多。

週四,隨着日元從上世紀80年代以來對美元的最低水平的急劇反彈延續了兩週,該貨幣上漲了1%。這一進展受到了日本明顯的干預支持日元、對沖基金減少對該貨幣的押注以及全球套利交易的解除的推動。