沃倫·莫斯勒,MMT之父,表示美國支出過多 - 彭博社

Ye Xie, Yvonne Yue Li

沃倫·莫斯勒(Warren Mosler),美國維爾京羣島前民主黨州長候選人,在QE IV客輪上為一張照片而站立。

沃倫·莫斯勒(Warren Mosler),美國維爾京羣島前民主黨州長候選人,在QE IV客輪上為一張照片而站立。

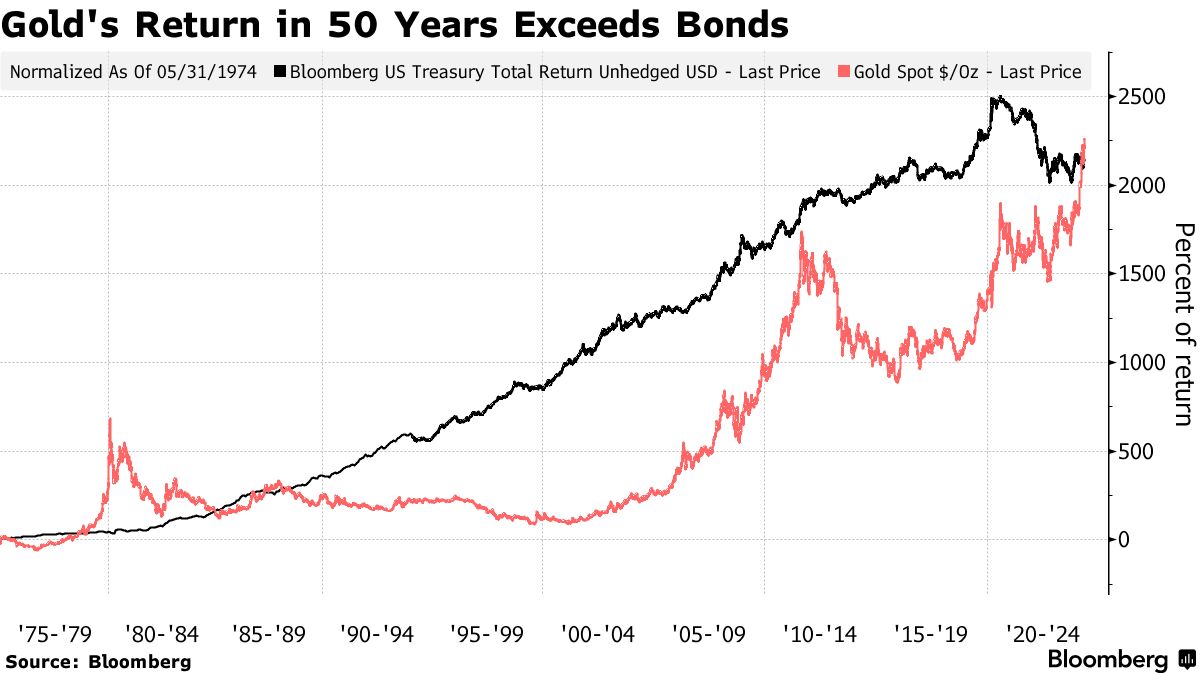

攝影師:斯科特·麥金泰爾/Bloomberg在過去的半個世紀裏,美國國債作為買入並持有的投資,一直遠遠超過黃金。現在,債券作為終極避風港的地位正面臨着迄今為止最大的挑戰之一。

投資者傳統上將美國債務視為超級安全的投資,支付穩定的收入,並由世界經濟強國支持。對於從個人儲蓄者到主權國家的買家來説,這些屬性使其比黃金更優越,儘管黃金不像債券那樣產生現金流,但作為稀缺商品和通脹對沖仍然備受追捧。

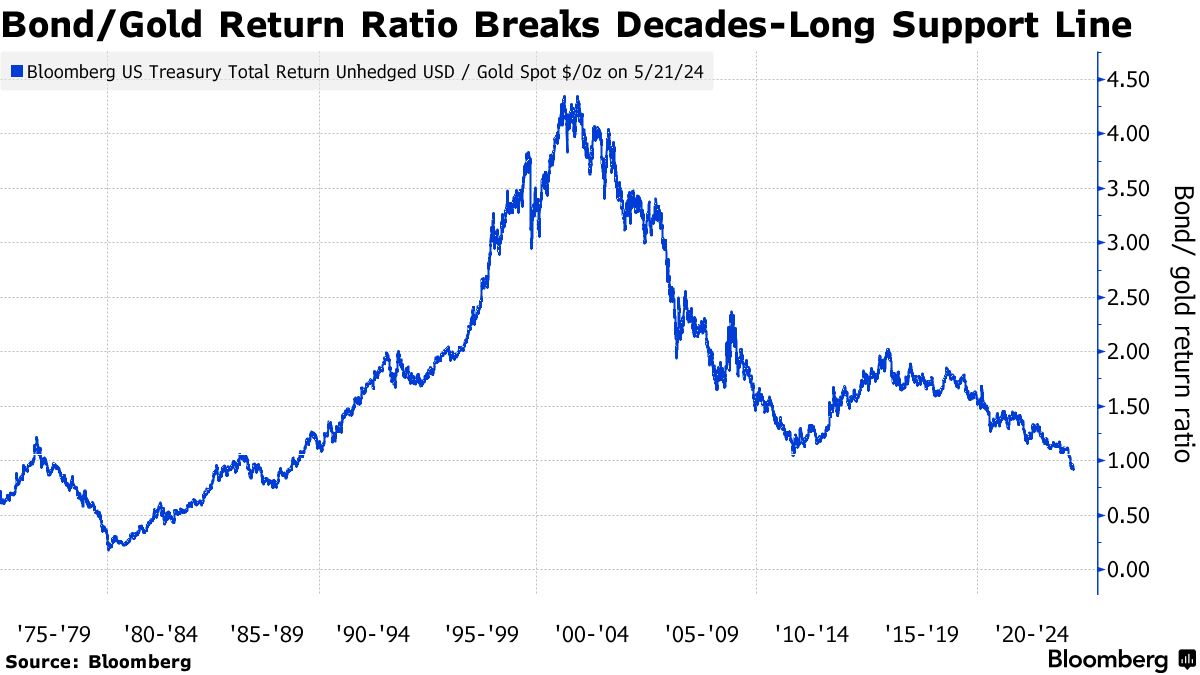

最近,這種關係有所轉變,近期的趨勢更有利於黃金。基準的彭博國債總回報指數正朝着四年中第三次年度下跌的方向發展,自2020年高點以來已經下跌了11%。相比之下,黃金本週創下歷史新高,今年迄今為止已經實現了15%的回報。

對英威斯科(Invesco)首席全球市場策略師克里斯蒂娜·胡珀(Kristina Hooper)來説,這兩個傳統避風港的背離表明投資者對不斷飆升的政府債務感到極度焦慮,並更青睞實物資產。

對英威斯科(Invesco)首席全球市場策略師克里斯蒂娜·胡珀(Kristina Hooper)來説,這兩個傳統避風港的背離表明投資者對不斷飆升的政府債務感到極度焦慮,並更青睞實物資產。

“安全避風資產類別的首選已經變成了黃金而不是國債,”胡珀説道。“更大的主題只是對大量債務的擔憂,以及對美國財政狀況不可持續的擔憂。”

金價的表現出現分歧,這意味着金價已超過美國政府債券成為一項長期投資。51年前投資一美元的金價現在價值2314美元,比彭博國債指數的回報高172美元,該指數於1973年首次亮相。(比較沒有考慮持有金條的存儲成本。)

在許多方面,債券最近的困境很容易理解。這主要源於自2022年以來美聯儲的激進貨幣緊縮政策,導致收益率從歷史最低水平上升,打擊了債券價格。

在許多方面,債券最近的困境很容易理解。這主要源於自2022年以來美聯儲的激進貨幣緊縮政策,導致收益率從歷史最低水平上升,打擊了債券價格。

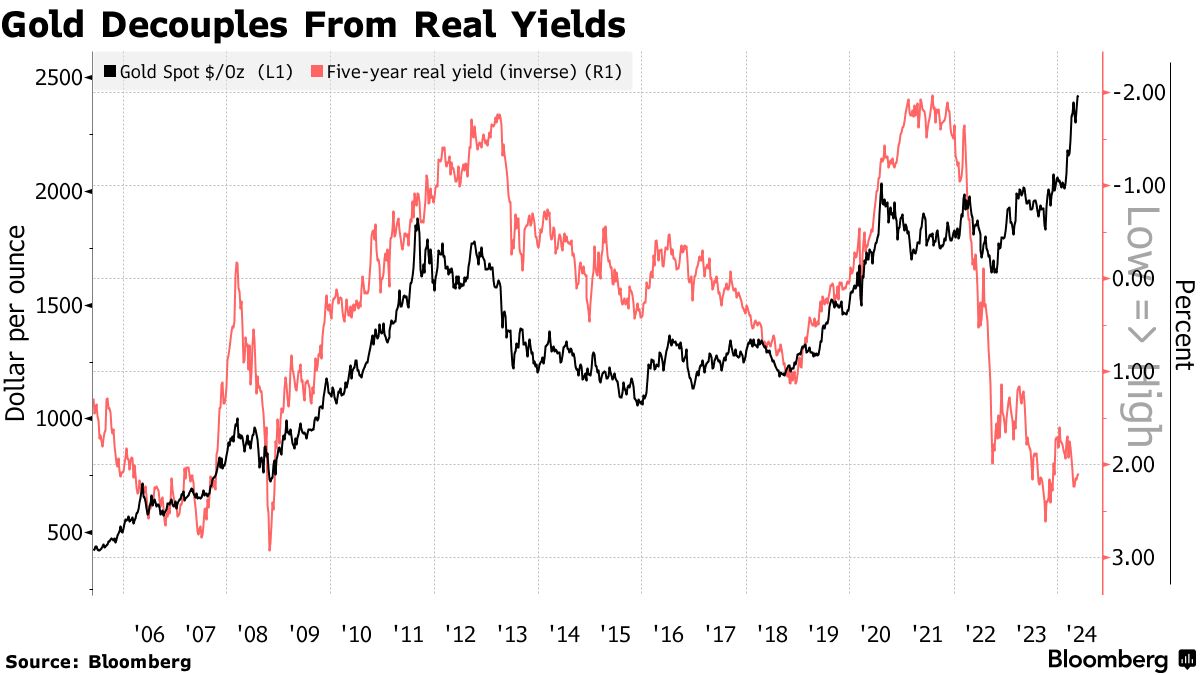

金價上漲的原因更難解釋。理論上,上升的“實際”利率——即通脹調整後的利率——應該減弱貴金屬的光芒,使得一種不產生任何收益的資產變得不那麼吸引人。然而金價卻一路攀升。

分析師指出,各國央行的購買是推動金價飆升的主要力量。例如,中國連續18個月增加了黃金持有量,同時減少了其美國國債儲備。

分析師指出,各國央行的購買是推動金價飆升的主要力量。例如,中國連續18個月增加了黃金持有量,同時減少了其美國國債儲備。

與此同時,圍繞不斷增長的美國債務和赤字的深層擔憂引發了更廣泛的信貸擔憂。自大流行病以來,美國公共債務的增長加速,過去十年幾乎翻了一番,達到約35萬億美元。

| 閲讀更多: |

|---|

| * 黃金創紀錄的漲勢可能源於中國的狂熱 * 一個老齡化迅速加劇的世界的投資影響 * 在布魯克林的當鋪,顧客蜂擁而至出售黃金 * 黃金市場尋找黃金突然飆升背後的原因 |

當然,債券相對於黃金的表現在幾十年間有所變化,有時落後,有時又領先。黃金的表現通常伴隨着更高的波動性。例如,上世紀70年代末,黃金大幅上漲,因為投資者尋求通脹對沖。

在保羅·沃爾克(Paul Volcker)在上世紀80年代發起遏制通脹的行動後,債券開始趕上,為固定收益市場開啓了長達四十年的牛市。美國10年期收益率從1981年的近16%暴跌至2020年的0.3%,使債券價格上漲,為投資者帶來意外收益。但低收益率也為此後的損失埋下了伏筆,包括2022年前所未有的12%下跌,因為美聯儲提高利率以遏制通脹。

觀看:黃金價格持續上漲。

對於Macro Intelligence 2 Partners的聯合創始人朱利安·布里格登(Julian Brigden)來説,債券目前的表現不僅僅是暫時的,因為人口老齡化和儲蓄池的縮減意味着沒有足夠的需求來滿足不斷增加的債務供應。

“我們正處於一個結構性的債券熊市,”布里格登説道,他為包括對沖基金在內的客户提供建議。“債券不是一個好的對沖工具。黃金正在取代它。”

美國政府像“醉漢水手”一樣揮霍錢財的想法在金融市場和政治領域中是一個老生常談。從億萬富翁投資者斯坦利·德魯肯米勒到摩根大通長期首席執行官傑米·戴蒙都用這個短語來描述不斷膨脹的聯邦赤字。

但您可能不會預料到有人會從異端經濟學方法中聽到這種言論,這種方法被稱為現代貨幣理論 — 更不用説這個運動的意識形態奠基人了。這是因為現代貨幣理論的主要觀點之一是,當政府在自己的貨幣中支出和借貸時,這種債務不應該像私人家庭債務那樣被理解,因為不存在違約風險。理論上,這允許比通常理解的更大程度的財政靈活性。