今日股市:法國動荷,英國選舉,中國經濟 - 彭博社

Bruce Grant

攝影師:Daniel Roland/AFP via Getty Images

攝影師:Daniel Roland/AFP via Getty Images 美國經濟引入了越來越多的全球資本。

美國經濟引入了越來越多的全球資本。

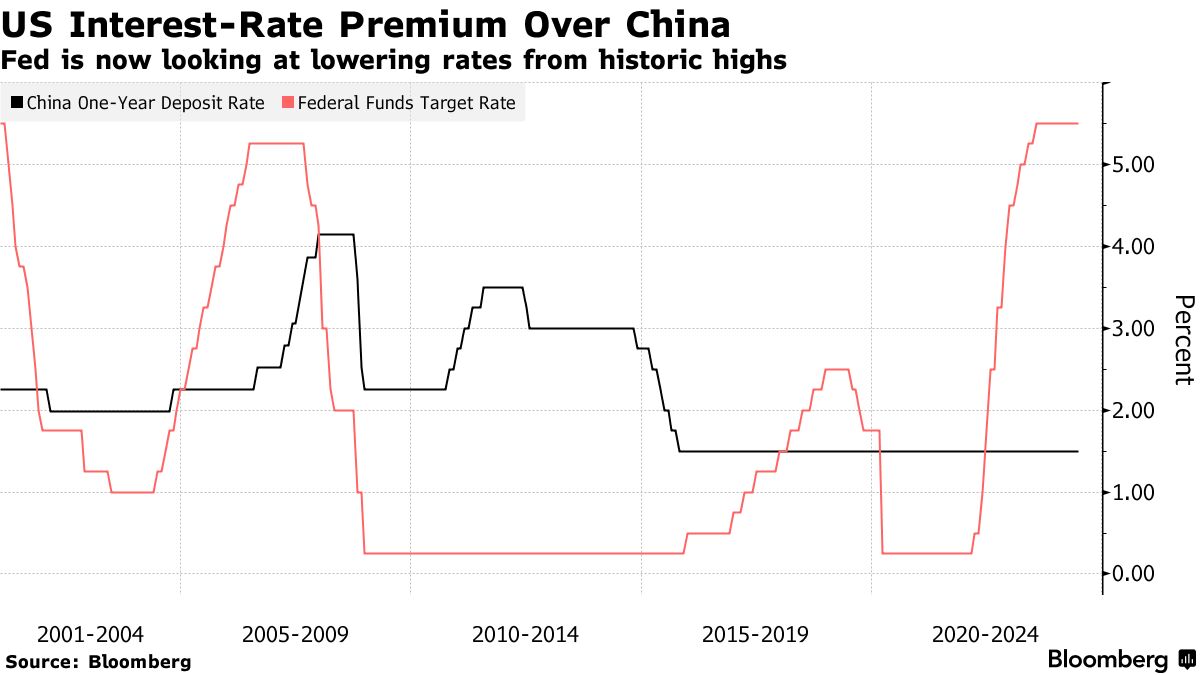

攝影師:Andrew Harrer/Bloomberg

早上好。法國的臨時選舉變得更加緊張。英國的保守黨在最新民意調查中遭受嚴重打擊。中國經濟呈現出複雜的局面。以下是人們正在討論的內容。

法國的後果

在對即將到來的臨時議會選舉日益擔憂的情況下,法國債券期貨在亞洲早盤交易中下跌。自總統埃馬紐埃爾·馬克龍解散國民議會以來的一週裏,他的對手們一直在進行瘋狂的談判,以最大化他們在7月7日結束的兩輪投票中的機會。隨着候選人現在已經確定,馬克龍的政黨“復興”正受到來自各方的攻擊。如果瑪麗娜·勒龐的國民集會能夠在民意調查中擴大領先優勢以鞏固多數席位,這將對歐盟領導人構成根本性挑戰。

蘇納克的民意困境

在英國大選前不到三週的時間裏,首相裏希·蘇納克面臨災難性的民意調查,表明他幾乎沒有機會在7月4日的投票前扭轉保守黨的命運。在英國兩大主要政黨上週發佈他們的選舉宣言後,基爾·斯塔默的工黨在《觀察家報》和《星期日電訊報》的民意調查中擴大了領先優勢。Survation的逐席分析發現,工黨正朝着獲得絕對多數的方向前進,而保守黨在2019年最後一次選舉中贏得的650個議席中僅有72個,而不是365個。預測認為,奈傑爾·法拉奇的改革英國黨將贏得七個席位。英國的財政狀況是投票前的重點關注。對債務的擔憂以及債券警惕主義的陰影也給競選活動蒙上了一層色彩。

降息的不情願

明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里表示,央行在開始降息之前有充分的時間觀察即將到來的數據。上週,美聯儲決策者將今年的降息預期從三次降至一次。卡什卡里表示,如果今年只有一次降息,那可能會在2024年年底進行。而全球範圍內,推動新興市場債券上漲的温和貨幣政策的日子似乎已經結束。隨着復甦中的通脹再度抬頭,新興市場本幣債券的回報正在以兩年來最大幅度落後於美元計價同行,拉丁美洲和東歐地區進一步降息的前景已經受到抑制。在亞洲,決策者已經表明在美聯儲之前不願意進一步放鬆政策。

中國的數據褒貶不一

中國公佈了褒貶不一的經濟數據,五月份工業擴張放緩,而零售支出超出預期,這表明經濟復甦中的深層不平衡可能至少有所緩解。國家統計局表示,工業生產同比增長5.6%,低於四月份的6.7%增幅以及彭博調查中預計的6.2%中位數。零售銷售加速增長,同比增長3.7%,超出了3%的預期。支出數據表明,中國家庭可能終於開始響應政府促進消費的努力。但是,五月份房價下跌速度加快,70個城市的新房價格(不包括國家補貼的住房)出現下滑。在數據發佈前不久,中國人民銀行將一項關鍵利率保持不變,這已經是連續第十個月。

蓋茨走向核能

比爾·蓋茨表示,他準備投入數十億美元用於下一代核電站項目,以滿足不斷增長的美國電力需求。蓋茨創立的初創公司 TerraPower LLC 上週在懷俄明州開始建設其第一座商用反應堆,該州一座煤電廠正在關閉,蓋茨在 CBS 的節目 面對國家 中表示。 TerraPower 自 2008 年以來一直在探索更簡單、更便宜的反應堆,並預計將於 2030 年完成新反應堆,比最初的預測提前兩年。新的時間表反映了早期計劃依賴俄羅斯燃料,蓋茨表示現在不可接受。

即將發生

今天我們將關注彭博社的六月歐元區和英國經濟調查以及美國六月帝國製造業數據。央行發言人包括歐洲央行的 Lane 和美聯儲的 Harker。

我們一直在閲讀

這是過去 24 小時引起我們注意的內容。

- 烏克蘭在全球南方支持 峯會上失利

- 自疫情以來,美國吸收了全球資本的三分之一

- 瑞士城市 成為歐洲最昂貴的城市之一,適合外籍人士居住

- 法國、瑞士在歐洲董事會政治聯繫方面領先

- 核大國將繼續增加作戰彈頭

- 英國泥濘的田地成為最新的氣候威脅,影響糧食安全

- 皮克斯的《頭腦特工隊2》是好萊塢自《芭比》以來的 最佳首映

最後,這是加菲爾德今天早上感興趣的內容:

上週,隨着法國政治動盪加劇,法國主權債務的信用違約互換飆升。投資者正試圖計算議會選舉是否會進一步分裂法國政治,降低政府限制財政支出的可能性,削弱埃馬紐埃爾·馬克龍總統在他任期的最後三年的地位。

法國的CDS利差上週飆升了15.6個基點,距離2020年3月13日的行動僅有0.4個基點。但實際上,這一舉動更像是十多年前歐洲危機期間出現的飆升,儘管投資者希望任何類似的回聲最終會很短暫。

法國的互換合同也即將超過另一個面臨債務水平上升和政治發展複雜化的主要經濟體的互換合同 —— 美國。法國的CDS利差距離首次超過美國的僅有1個基點,這是自2023年初以來的第一次。

當時,隨着擔心國會將無法就增加聯邦政府債務上限達成協議,美國的CDS飆升。即使達成協議後,作為全球最大經濟體的CDS仍然居高不下,因為人們擔心赤字不斷增加和深化的黨派僵局。

這些互換合同正式覆蓋了對違約的保險成本,但對於美國或法國來説,實際上幾乎沒有違約的風險。相反,這裏的行動反映了投資者對收益率可能飆升的擔憂,特別是由於系統性或政治風險。這就是為什麼法國現在在CDS市場上被視為與美國持平。這也凸顯了隨着11月選舉臨近,美國國債的脆弱性,以及圍繞美聯儲政策路徑的不確定性。

法國政治動盪使信用違約互換與美國持平

自去年債務上限鬥爭以來,美國的互換交易有所提升

來源:CMAN

加菲爾德·雷諾茲是彭博市場亞洲直播團隊的負責人,駐地悉尼。

面對近年來全球各地呼籲擺脱美元的聲音,自新冠疫情爆發以來,美國吸引了近三分之一的跨境投資。

根據國際貨幣基金組織提供給彭博新聞的分析顯示,自2020年美元短缺驚動全球投資者以及2022年俄羅斯資產凍結引發對資本自由流動的質疑以來,全球資金流動份額已經上升而非下降。根據國際貨幣基金組織的數據,疫情前美國的平均份額僅為18%。資本自由流動。對於美元主導地位引發的所有焦慮,美國利率飆升至數十年來的最高水平,成為海外投資者的主要吸引因素。美國還通過總統喬·拜登的刺激可再生能源和半導體生產倡議提供數十億美元的激勵,吸引了一波新的外國直接投資(FDI)。

這一趨勢標誌着與疫情前資本湧入新興市場,包括迅速增長的中國相比,發生了重大轉變。這個美國的主要地緣政治對手在疫情爆發以來,其全球總流入份額已經減少了一半以上。

但如果唐納德·特朗普承諾在11月的選舉中獲勝後扭轉拜登經濟政策的關鍵要素,而美聯儲則暗示將在今年晚些時候開始降低利率,那麼美國的優勢可能不會持續。

政策展望

“中國的外國直接投資流入和資本組合流入在疫情爆發前的幾年發生了巨大變化,” Eurizon SLJ Capital首席執行官斯蒂芬·詹説。“只有當美國和中國的政策發生變化時,這種資本流動的新模式才可能發生改變。”

根據國際貨幣基金組織的數據,2021年至2023年期間,中國在全球跨境資本流動中所佔份額為3%,低於2019年前十年左右的7%。

這些數據顯示了為什麼習近平主席及其助手們一直在努力恢復外國投資者對中國的興趣。習還在為一次中國共產黨領導層會議做準備,預計將出台新的改革舉措,可能會改變有關中國的投資者敍事。

儘管如此,4月的數據顯示,對中國的海外投資連續第四個月放緩。而且,隨着利率處於現代歷史最低水平,國內中國資本大量外流,當地企業在4月份購買了自2016年以來最多的外匯。

對中國的入境投資再次下降

四月份外國直接投資下降,去年下降了8%

來源:中國商務部

相比之下,美國經濟引擎吸引了全球資本的增加份額。世界銀行週二提高了其2024年世界增長預測,這是基於美國強勁擴張的基礎 — 展示了全球影響。國際貨幣基金組織的數據顯示,在2021年至2023年期間,美國淨吸收了相當於其國內生產總值的約1.5%的資金流入。

對於需要更多國際資本以趕上發達經濟體的新興市場來説,情況並不理想。總部位於華盛頓的國際貨幣基金組織認為,自2000年以來,新興國家近年來第二次出現了淨資本外流。去年,流入新興市場的外國直接投資僅佔國內生產總值的1.5% — 這是本世紀初以來的最低水平。

“城裏的大個子一直在吸引所有的注意力,”國際金融研究所的經濟學家喬納森·福爾頓表示。該研究所跟蹤全球資本。“這使得一些資金流向新興市場減少了。”

流入這位“大個子”的項目包括拜登政府經濟倡議支持的項目。一個例子:韓國三星電子公司計劃獲得64億美元的資助,以增加德克薩斯州的芯片生產,作為總投資超過440億美元的更廣泛倡議的一部分。

有很多事情可能會改變。

美聯儲政策制定者週三預計,年底將開始一個降息週期。這可能會減少全球固定收益投資者對高回報美國資產的吸引力。

與此同時,11月即將到來的一場分裂性總統選舉,帶來了政策不確定性 — 税收、關税和不斷惡化的地緣政治緊張局勢成為人們擔憂的焦點。

與此同時,11月即將到來的一場分裂性總統選舉,帶來了政策不確定性 — 税收、關税和不斷惡化的地緣政治緊張局勢成為人們擔憂的焦點。

不斷飆升的債務也引發了人們對美國是否正走向不可避免的財政懸崖的擔憂。根據普華永道(PWC)地緣投資實踐負責人Alexis Crow的説法,這威脅到了美國吸引投資者的一些關鍵原因,包括美國國債作為安全投資的聲譽。

“什麼會削弱這一點?美國財政赤字的快速擴張。共和黨人和民主黨人在財政赤字不重要的問題上達成了罕見的政治一致,”她説。

美國政治

籠罩在一切之上的是美國政治分歧的深度,這引發了更深層次的擔憂,涉及對選舉結果的尊重、法治和政府機構的角色,根據TS Lombard的Grace Fan的説法。

“從制度角度來看,未來的重要問題是法治是否會在外國投資者和美國人的下一屆總統任期內佔據主導地位,這是否會在一定程度上得到監管清晰性的支持,”她説。“在美元化推動逐漸獲得更多支持的時候,這對於在美國資產中保持足夠的投資者信心至關重要。”

歐洲股指期貨上漲,表明上週下跌後可能出現復甦跡象,投資者正在評估法國和其他地方的政治波動,同時交易員正在等待本週即將公佈的主要央行政策決定。

MSCI亞太指數兩週內跌幅最大,日本股市領跌。香港股市上漲,然後回吐漲幅,因為數據顯示中國零售支出超過預期。基準10年期國債下滑,美國股指期貨基本持平。新加坡、印度和印度尼西亞等市場因假期關閉。