前麥格理量化對沖基金老將尼克·伯德啓動新的日本策略 - 彭博社

Bei Hu

Nick Bird 攝影師 Lam Yik/Bloomberg前 麥格理集團有限公司 定量對沖基金負責人 Nick Bird 正在啓動一項新的日本策略,利用亞洲第二大經濟體的復甦興趣。

Nick Bird 攝影師 Lam Yik/Bloomberg前 麥格理集團有限公司 定量對沖基金負責人 Nick Bird 正在啓動一項新的日本策略,利用亞洲第二大經濟體的復甦興趣。

據 Bird 介紹,該策略預計將在下個月初開始交易,規模約為1億美元,他現在經營自己位於香港的公司 OQ Funds Management。該策略可以容納雙倍資金,目前已有兩位投資者佔用了這一容量。

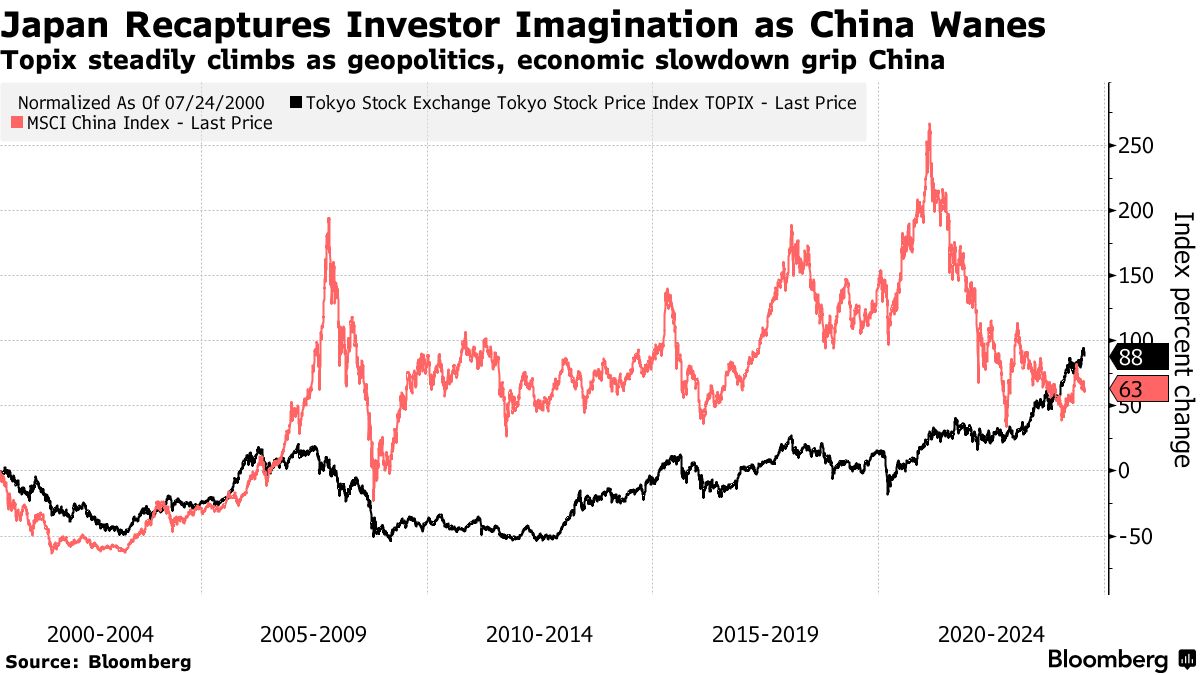

隨着通脹加劇和公司加大改善治理的努力,日本金融市場正在復甦。然而,尋求通過對沖基金獲得曝光的投資者一直在努力做到這一點,而不必支付大型多策略公司的 高昂費用。

OQ 新獨立日本策略的最初支持者包括一家已在其亞洲對沖基金中投資的大型多管理公司。另一家是一家專門從事定量策略的知名美國機構,Bird 表示,由於保密協議,他不願透露它們的身份。

Bird 曾領導麥格理亞洲阿爾法基金,是該地區定量對沖基金行業的先驅,資產在巔峯時期達到20億美元。在資產管理規模和地理覆蓋範圍過度擴張導致回報不佳,最終導致麥格理基金關閉後,他正在重建自己的職業生涯。當時全球寬鬆的貨幣政策也抑制了定量回報。

Bird 曾領導麥格理亞洲阿爾法基金,是該地區定量對沖基金行業的先驅,資產在巔峯時期達到20億美元。在資產管理規模和地理覆蓋範圍過度擴張導致回報不佳,最終導致麥格理基金關閉後,他正在重建自己的職業生涯。當時全球寬鬆的貨幣政策也抑制了定量回報。

| 閲讀更多關於日本復甦興趣的內容: |

|---|

| 對沖基金正在撼動世界第三大債券市場 |

| 推動日本1.7萬億美元漲勢的人表示,這只是開始 |

| 激進投資在日本蓬勃發展,以艾略特的成功為首 |

他自己的四年曆史的亞洲絕對阿爾法基金在上半年回報率為17.6%,是Eurekahedge Pte跟蹤的投資於上漲和下跌股票的區域同行的平均表現的四倍多。他的方法涉及使用計算機模型篩選股票,然後運用人類判斷選擇和分配個別股票和因素的權重。

閲讀更多:曾不得不關閉大型基金的量化交易員以精簡版基金成功迴歸

2020年6月重新開始,Bird發誓限制資產增長,並避免導致其麥格理事業失敗的過度擴張。該日本策略將使OQ的管理資產增至超過7億美元,並且總投資者承諾約為9億美元,他説。

OQ的亞洲策略已經在日本投資,過去兩年該部分的回報尤為強勁。隨着投資者向亞洲策略承諾的資金接近7.5億美元的限制,決定開設一個獨立的日本資金池。

“我們的亞洲策略已經沒有足夠的容量來滿足投資者的需求,” Bird説。“然而,在日本,我們有過剩的容量,因為有大量具有分析師覆蓋的流動性股票,我們可以做空的股票數量很多,借款成本低,交易成本也低。”

| 閲讀更多關於日本ETF: |

|---|

| 日本央行的ETF持倉因股市上漲而創紀錄高位 |

| 日本央行將如何處理其4750億美元的ETF儲備?:QuickTake |

| 日本央行暫停購買ETF,引發政策舉措猜測 |

一些其他發展也將對日本量化策略產生積極影響。日本央行於三月份取消了其購買交易所交易基金的計劃,並首次在17年內提高了利率,標誌着大規模貨幣寬鬆政策的結束。到那時,其ETF持倉已經達到了74.5萬億日元(4810億美元)。

2021年之前的購買主要針對較窄的日經225股票平均指數。這意味着資本流動壓倒了公司基本面成為股價的主要推動因素,抑制了價值股的回報,Bird説。

公司治理改革和對資本有效利用的高度關注也承諾更快地縮小公司市場價值和基本價值之間的差距,”他説。

《金融時報》有一個有趣的圖形特色 標題為“私募股權如何將銀行卷入債務漩渦”,其要點是金融中的一切都更有趣,只要加入一點槓桿:

我曾經寫過,“金融中的一個(主要?)主要動作”是這樣的:你拿一個帶有一定風險的東西,將其分成一個風險第一損失部分(股權)和一個更安全的第二損失部分(債務),你將風險部分賣給想要高回報的人,將安全部分賣給想要安全的人。“此外,你還可以組合這個動作:你可以將一堆東西分成初級和高級索賠,將一組初級或高級索賠捆綁在一起,然後將該捆綁包切割成新的初級和高級索賠。” 這個《金融時報》特色是一系列圖片,説明了這一點。拿私募股權附近的現金流量為例 —— 一家公司的收入,私募股權有限合夥人的回報,這些有限合夥人的承諾,支付給普通合夥人的費用,貸款的支付 —— 你可以將其切割成更安全和更有風險的部分,用債務資金支持安全部分,並提高風險部分的回報。