為什麼Prospect Capital的80億美元私人信貸策略引發擔憂 - 彭博社

John Sage, Ellen Schneider

插圖:帕特里克·萊傑

插圖:帕特里克·萊傑

Prospect Capital,一家鮮為人知的紐約公司,幫助開創了私人信貸的繁榮,想出了一個不尋常的技術來保持其管理的80億美元基金的分紅流出。多年來,它向零售投資者出售金融工具,並將收益交給股東。

這些銷售幫助基金提供了豐厚的分紅,即使其投資的表現——主要是對中型公司的企業貸款和房地產——明顯惡化。但這也長期引發了一些分析師的擔憂,他們表示這種策略模糊了回報,並且不可持續。

現在,在美聯儲開始迅速提高利率兩年後,這些擔憂變得更加響亮。

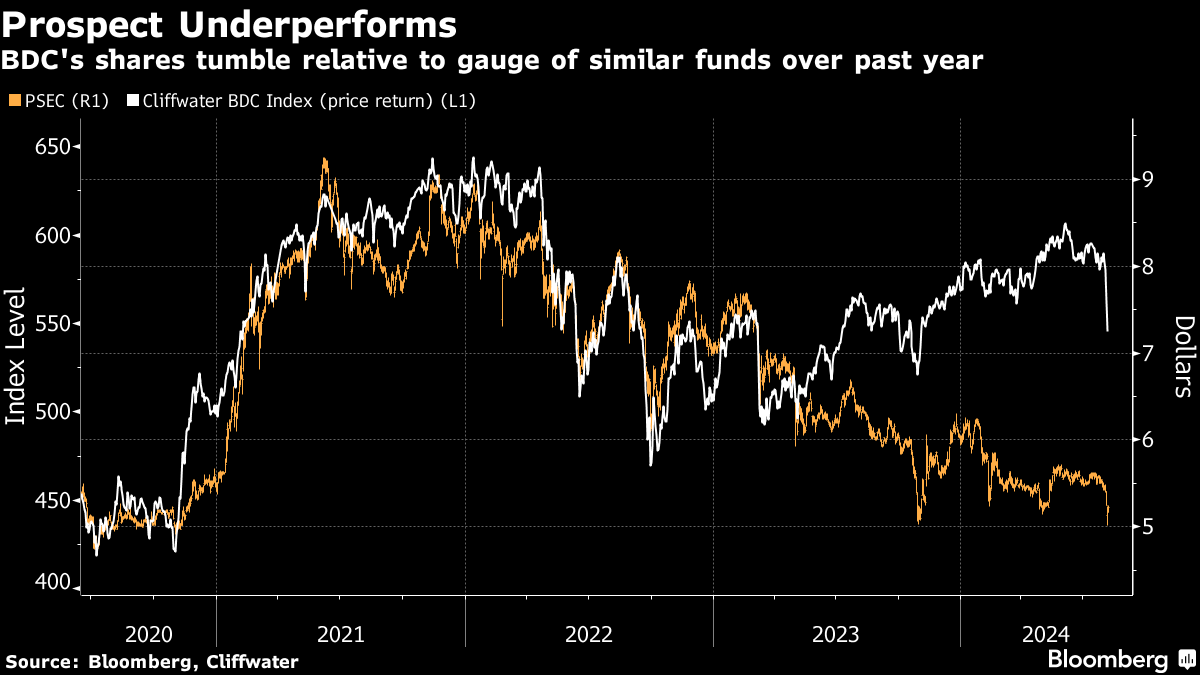

分析師表示,Prospect的投資產生的現金流比去年基金分發的分紅少了2億美元,這是至少七年來最大的短缺。此外,投資者願意為該基金(稱為Prospect Capital Corp.)的股份支付的價格已暴跌至其基礎資產價值的40%以上。

加息衝擊了一些從Prospect獲得浮動利率貸款的公司,使他們難以償還所欠款項。一些公司已經破產或進行了庭外重組,導致基金承受損失。其他公司則選擇通過與基金積累更多債務來支付,而這種安排在華爾街被稱為實物支付(payment-in-kind,PIK)。

PIK貸款在美聯儲加息後在私人信貸中攀升,成為華爾街最熱門行業面臨的眾多擔憂之一。少數擔憂。然而,這個問題在Prospect尤為嚴重。根據惠譽評級,Prospect基金在2023年產生的淨投資收入中,有三分之一是以實物形式支付的,是行業平均水平的兩倍。

約翰·F·巴里三世攝影師:達尼亞·麥克斯韋爾/彭博社隨着現金流入放緩,Prospect首席執行官約翰·F·巴里三世不得不向個人投資者出售債券和優先股,以彌補短缺並繼續支付股息。像Prospect這樣的基金被監管為商業發展公司——一種在私人信貸行業中變得流行的税收優惠結構——要求分配至少90%的應税收入,包括PIK收入,作為現金股息。

約翰·F·巴里三世攝影師:達尼亞·麥克斯韋爾/彭博社隨着現金流入放緩,Prospect首席執行官約翰·F·巴里三世不得不向個人投資者出售債券和優先股,以彌補短缺並繼續支付股息。像Prospect這樣的基金被監管為商業發展公司——一種在私人信貸行業中變得流行的税收優惠結構——要求分配至少90%的應税收入,包括PIK收入,作為現金股息。

“簡單的現實是,如果他們的收入生成方式沒有重大變化,就必須進行一些昂貴的結構性調整,”雷蒙德·詹姆斯金融公司分析師羅伯特·多德説,他在近二十年內覆蓋了Prospect,直到5月時停止。“他們需要獲得資本以產生收入,但如果資金渠道關閉,遲早會出現問題。”

Prospect沒有回應多次尋求評論的請求。對巴里及該公司其他高級領導的電話和電子郵件均未得到回覆。

在一年前的收益電話會議上,Prospect表示對其貸款組合的整體表現非常滿意,並且其投資組合在利率上升的情況下表現良好。今年早些時候,它表示其使用替代融資來源顯示出它在市場上是一個領導者和創新者。

然而,分析師在該基金中看到的是一些奇怪之處。他們指出,該基金收取行業中最高的管理費之一,以及該基金的五分之一資產集中在一個完全控制的房地產投資信託(REIT)中。但最引人注目的是PIK貸款的激增以及基金與REIT之間的一系列循環融資安排,這些都引起了最多的審查。

本文基於彭博社對監管文件的審查以及與20多人的訪談,包括市場分析師、BDC投資者以及曾在該公司工作或與其做生意的個人。一些人要求不公開身份,以維護行業內的關係或因為他們沒有被授權公開發言。

Prospect遠非華爾街的主要參與者,其向中型公司提供直接貸款的業務長期以來一直是金融行業的一個冷門領域。但隨着銀行近年來從廣泛的貸款中撤退,Prospect幫助建立的私人信貸市場已經膨脹成一個近2萬億美元的資產類別,參與者包括Ares Management Corp.和Blackstone Inc.

Prospect的掙扎讓人想起了一些早期競爭者所遭遇的問題,顯示出在如今普遍存在的私人信貸標籤下,管理者之間存在着廣泛的差異。這也是對個別投資者在進入一個行業倡導者宣稱正在經歷其“黃金時代”的資產類別時所面臨風險的嚴峻提醒。

貸款問題

Prospect於2004年推出了BDC,遠在這些產品成為投資巨頭將私人信貸帶給大眾的首選方式之前。它提供了可預測、穩定的現金流和有吸引力的回報。

問題迅速開始出現。在2006年達到頂峯後,它進入了一個長期的低迷期,股價下降了近80%,在Covid-19初期觸底。隨着美聯儲大幅削減利率,經歷了一次短暫的反彈後,它再次下滑,自2021年疫情後高點以來下跌了約40%。

該基金近年來的表現不佳與貸款賬簿日益緊張相吻合。

該基金近年來的表現不佳與貸款賬簿日益緊張相吻合。

根據文件,去年它實現了超過2.4億美元的損失,約佔其價值的3%。這超過了Fitch分析的26個其他BDC,且是該組的三倍。貸款方通常會在公司重組其義務時或以低於其支付價格的折扣出售貸款時記錄損失。

該基金約13%的貸款風險敞口,包括通過擔保貸款義務,標記為每美元80美分或以下,這是一個常見的困境閾值。在15家最大的上市BDC中,第二高的比例約為5%,由固定收益專家Solve編制的數據表明。儘管如此,Solve對BDC文件的分析顯示,Prospect在與同行相比時,是最不願意降低其貸款估值的公司之一。

閲讀更多:私人信貸的沉默法則隱藏了市場的缺陷

根據法律事務所Mayer Brown的2023年行業研究,Prospect仍然在BDC中獲得一些最高的費用。Prospect表示,其成本與同行相當,並且“合理”地反映了管理層提供的經驗和資源。

即使在Prospect沒有減記的表現良好的債務中,行業觀察者也越來越多地看到壓力的跡象。

像其他私人信貸基金一樣,Prospect主要向高度槓桿的公司提供浮動利率貸款,其中許多公司的年收益不足1.5億美元。當借款成本較低時,這些公司大多數在高級擔保債務上支付5%到7%的利息,這被認為是企業貸款中最安全的結構。

但隨着基準利率從接近零上升到超過5%,大多數公司現在支付雙位數利率,前所未有的數量正在尋求救助。

根據監管文件,截至3月的一年中,大約兩打借款人向Prospect支付了大約1.3億美元的實物利息,幾乎是三年前的兩倍。在這些頭寸中,大多數借款人用新債務支付超過一半的利息,包括紡織和牀上用品供應商Town & Country Holdings Inc.和牙科實踐支持提供商InterDent Inc.,這兩者是Prospect最大的投資之一。

“高級擔保債務具有PIK特徵是不尋常的,”杜克大學的法律教授伊麗莎白·德·豐特奈表示,她的研究專注於私人金融市場。“這似乎表明,無論它被稱為什麼,它從一開始就並不真正是高級擔保的。”

漫畫:帕特里克·萊傑最近開始以實物支付的其他借款人包括照片打印公司Shutterfly、監獄電話提供商Aventiv Technologies和餐飲連鎖店Rosa Mexicano,文件顯示。

漫畫:帕特里克·萊傑最近開始以實物支付的其他借款人包括照片打印公司Shutterfly、監獄電話提供商Aventiv Technologies和餐飲連鎖店Rosa Mexicano,文件顯示。

“直接貸款的一個好處是市場參與者在暫時動盪中相互支持,這就是實物支付的目的,”結構產品負責人喬納森·斯隆表示,他專注於提供非流動證券的估值。“然而,這應該是逐案情況。看到一個投資組合在許多資產中廣泛使用它是不尋常的。”

Aventiv的代表拒絕發表評論,而Town & Country、InterDent、Shutterfly和Rosa Mexicano沒有回應尋求評論的請求。

閲讀更多:實物支付的利息侵蝕私人信貸現金回報

Prospect最大的單一投資是其在一個房地產信託中的17億美元股份,該信託投資於包括密西西比州Ridgeland和南卡羅來納州斯巴達堡在內的多户和學生住房。該基金擁有National Property REIT Corp.(NPRC)的全部股份,約佔其總投資組合的五分之一,是其最大的收入來源。沒有其他BDC對單一投資有如此集中的敞口,更不用説完全控制的REIT了。

在過去四年中,NPRC 向 BDC 支付了超過五億美元的利息和股息。然而,在同一時期,該基金以股權和新淨債務的形式向 REIT 注入了幾乎同樣多的資金。

“這不是現金收益,Prospect 並沒有從 REIT 產生任何自由現金,”投資研究公司 Hedgeye Risk Management 的分析師 Rob Simone 説,該公司對 Prospect BDC 提出了賣空建議。“這種循環安排類似於 PIK,但這樣,Prospect 可以聲稱這是現金收入。”

根據分析師和文件數據,該基金去年兩億美元的短缺主要是由於 REIT 的困境以及 PIK 債務在其賬面上不斷增加。

零售融資

為了填補這一缺口,Prospect 越來越依賴個人投資者進行融資。

BDC 通常使用股權和債務的組合來資助其投資並放大回報。但儘管大多數公司在股權部分嚴重依賴零售人羣,並向機構投資者和銀行尋求債務及類似類型的融資,Prospect 正在越來越多地向零售方面尋求這兩者。

在不到四年的時間裏,它已經出售了超過 16 億美元的優先股(一種具有股權和債務特徵的混合證券),這些優先股在所有基金的其他借款之下。Prospect 還出售了 4.6 億美元的無擔保票據,專為個人投資者設計,被稱為“嬰兒債券”,其文件顯示。

一些分析師表示,Prospect 可能通過向不太成熟的投資者出售看似風險較小的證券而獲利。與此同時,其向機構投資者出售債券的銷售在競爭對手在市場上 衝擊 以籌集廉價融資的時刻停止了。

“任何投資者購買優先股都是毫無意義的,”雷蒙德·詹姆斯的多德説。“優先股在債券之下,支付的利息低於今天投資級債券市場所提供的。”

雖然零售融資的湧入使Prospect將BDC的資產從四年前的53億美元提升至近80億美元,但一些人認為這種增長掩蓋了潛在的重大困境。

“當私人投資開始惡化時,資產管理者可能會通過創造性地使用債務融資來人為地維持估值,只是為了讓整個事情持續更久,”泰勒·蓋拉什説,他在金融危機後幫助起草了《多德-弗蘭克華爾街改革法案》的關鍵條款,現在領導着健康市場協會,這是一個包括養老基金和其他投資者的貿易組織。

“管理者可以通過廉價債務支撐其資產的估值,並掩蓋任何損失,但這隻有在新資金不斷流入的情況下才能奏效,”蓋拉什説。