阿祖爾債券在新興市場中表現最差,巴西雷亞爾貶值 - 彭博社

Giovanna Bellotti Azevedo, Rachel Gamarski

阿祖爾航空公司正在與投資銀行洽談以籌集額外的債務資本。

阿祖爾航空公司正在與投資銀行洽談以籌集額外的債務資本。

攝影師:保羅·弗裏德曼/彭博社

阿祖爾航空公司的債券在新興市場企業債務中交付了最差的回報之一,因為巴西雷亞爾的下滑加劇了人們對該航空公司財務狀況的擔憂。

雷亞爾的貶值——今年迄今對美元貶值約14%,在主要貨幣中表現最差——給這家航空公司帶來了壓力,該公司在高利率和波動的燃料市場中已經面臨困境。惡化的形勢促使惠譽評級上個月將其債務前景下調至負面,並指出阿祖爾對進入信貸市場以融資現金流的“重大依賴”。

阿祖爾是巴西三大主導航空公司中唯一一家在新冠疫情顛覆旅遊業後沒有申請破產保護的公司——其他兩家是拉坦航空集團和高爾智能航空公司。相反,該公司能夠通過債券置換要約在2023年6月推遲到期。

但即使在2028年之前沒有任何重大債務支付,阿祖爾仍然面臨租賃義務和高額利息支付的壓力。巴西雷亞爾的疲軟增加了開支,包括與美元掛鈎的燃料成本和以美元計價的租賃支付。

“目前Azul的財務狀況更加緊張,”穆迪評級的分析師Carolina Chimenti表示。“任何美元升值或油價上漲的波動對其流動性的影響將遠大於對拉坦的影響。”

根據穆迪的數據,Azul在截至2024年3月的12個月內的債務比率為5.7倍Ebitda。與此同時,拉坦在同一時期的比率為2.6倍。

據知情人士透露,該航空公司一直在與投資銀行洽談以籌集額外的債務資本。一個選項是進入美元債券市場,這些人士表示,要求匿名討論私人事務。兩位知情人士表示,美元債券的發行將類似於去年完成的私人發行,時機將取決於市場情況。

Azul拒絕置評。

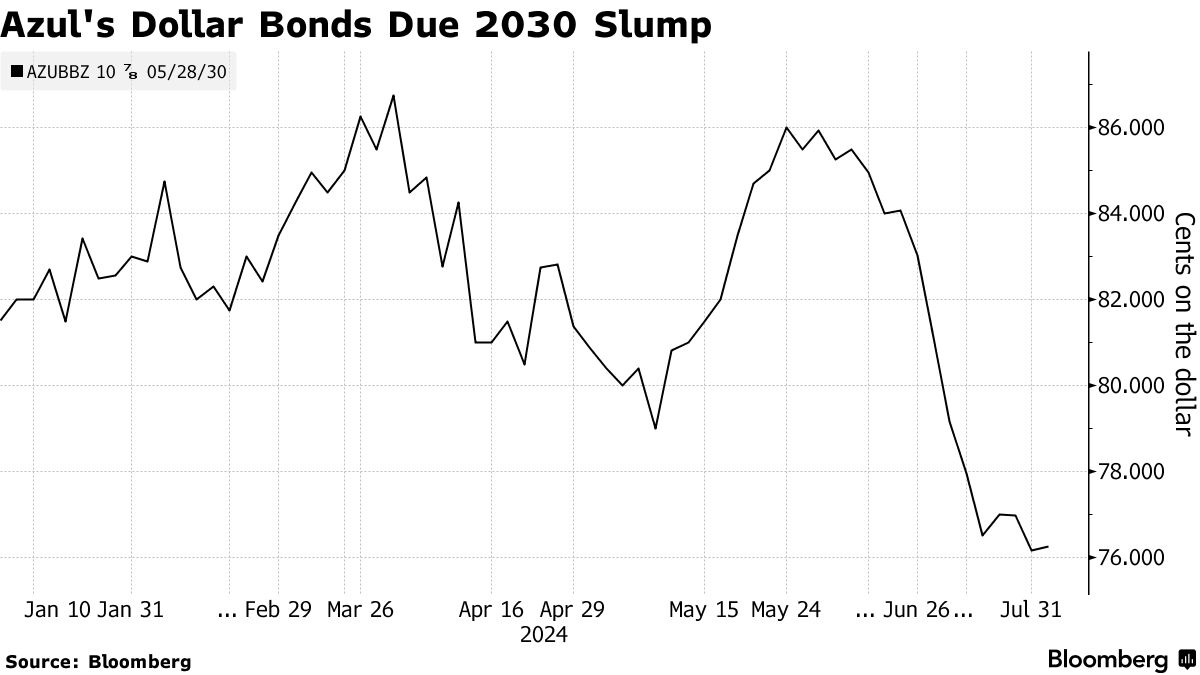

該公司的2030年到期美元債券在本季度給投資者帶來了6.6%的損失,而2028年到期的債券在同一時期下跌了1.9%。這與來自發展中國家的企業債務平均增長2%以及拉坦航空公司同期限債券的1.8%增長相比。

該公司的2030年到期美元債券在本季度給投資者帶來了6.6%的損失,而2028年到期的債券在同一時期下跌了1.9%。這與來自發展中國家的企業債務平均增長2%以及拉坦航空公司同期限債券的1.8%增長相比。

對巴西的依賴

根據Lucror Analytics的分析師Josseline Jenssen的説法,Azul債券表現不佳部分是由於該航空公司對巴西的依賴。公司文件顯示,拉坦的地理多樣性更強,約40%的票務或貨運收入來自巴西。與此同時,穆迪表示,Azul有80%的銷售以巴西雷亞爾計價。

這種依賴可能會壓縮利潤率,如果公司無法將因外匯驅動的成本增加轉嫁到機票上——而機票價格已經飆升自疫情以來。

該地區的航空公司一直面臨高燃料成本、飛機短缺和不滿客户的訴訟。拉丁美洲航空在2020年申請了第11章破產,並已從該過程中恢復。Gol在1月申請了債權人保護,此前進行了十多次重組債務的嘗試。

Azul一直在尋求與Gol合併,兩家公司最近宣佈達成一項協議以連接它們的航班網絡。在考慮的潛在交易的一種情景中,Abra Group Ltd.將其Gol股份貢獻給Azul,以換取合併航空公司的股份。

可以肯定的是,Azul在與租賃公司重新談判後,在改善其信用和流動性方面取得了進展,並將到期於2024年和2026年的無擔保美元債務置換為到期於2029年和2030年的新擔保票據。它還通過私人發行在2023年7月籌集了8億美元的新債務,預計到期於2028年。

債券被“過度懲罰”,即使較弱的雷亞爾加劇了對現金流的擔憂,仍有超越的空間,摩根大通公司表示。摩根大通信用分析師伊恩·斯奈德在給客户的報告中寫道,貨幣影響並沒有“從根本上改變業務的軌跡或敍述”。

儘管如此,惠譽在一份報告中表示,預計阿祖爾的自由現金流在2024年和2025年將保持負值,分別約為13億雷亞爾和15億雷亞爾。對負現金流的預期是由於重組後高額的租賃和利息支出所驅動。

穆迪的奇門提表示,較弱的雷亞爾“突顯了對阿祖爾資產負債表脆弱性和流動性的擔憂,以及這種波動可能對公司的影響”。

她補充道:“在運營方面,公司狀況良好,但市場對阿祖爾的現金狀況有些擔憂,且對巴西的情緒較為負面。”