開始你一天需要知道的五件事:亞洲 - 彭博社

Sebastian Boyd

戈塔姆·阿達尼在5月7日印度全國選舉期間在投票站投票後。

戈塔姆·阿達尼在5月7日印度全國選舉期間在投票站投票後。

攝影師:迪拉傑·辛格/彭博社 史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社早上好。阿達尼尋求籌集資金。DBS任命首位女性首席執行官。華納註銷電視頻道。戴蒙對通脹目標持懷疑態度。這是你需要知道的。 — 塞巴斯蒂安·博伊德

阿達尼旗艦

億萬富翁戈塔姆·阿達尼的旗艦公司正在考慮通過股票出售籌集約1000億盧比(12億美元)到1200億盧比,據知情人士透露,此舉將跟隨他電力傳輸部門最近的單獨融資交易。阿達尼企業有限公司可能會通過所謂的合格機構配售來籌集資金,這些人士表示,因事宜私密而要求不被透露姓名。這家港口到電力的綜合企業正在與銀行合作進行股票出售,最早可能在9月進行,知情人士表示。

高管職位

譚素珊將在皮尤什·古普塔於3月退休時接任DBS集團控股首席執行官,她將成為東南亞最大銀行的首位女性領導者。譚目前是DBS機構銀行集團的負責人,週三新加坡銀行的聲明中提到她被額外任命為副首席執行官。現年56歲的譚是四位被培養接替古普塔的候選人中唯一的女性銀行家。

電視減值

華納兄弟探索公司,CNN和TNT的母公司,發佈了第二季度91億美元的減值費用,因其傳統電視網絡的價值。該公司於2022年成立,當時探索公司收購了華納媒體,已得出結論,電纜頻道的價值不再如42億美元的合併完成時那樣高。與此同時,Airbnb公司的三位創始人在週三看到他們的財富下降了13%,因為這家旅遊公司的股票在美國需求減弱的情況下暴跌。根據彭博億萬富翁指數,這次拋售使布萊恩·切斯基、內森·布萊查奇克和喬·蓋比亞的淨資產累計減少了35億美元,該公司的股票自2020年上市以來跌幅最大。總部位於舊金山的Airbnb的股票在紐約下跌了多達15%,因為它連續第三個季度向投資者提供了悲觀的預測。

戴蒙的懷疑

摩根大通首席執行官傑米·戴蒙表示他對通貨膨脹是否會回到聯邦儲備的2%目標持懷疑態度,並指出包括赤字支出和“世界再軍事化”等風險。戴蒙在週三的CNBC採訪中表示,仍然存在許多與地緣政治和量化緊縮等因素相關的經濟不確定性。他補充説,中央銀行可能很快會降息,但“我認為這並不像其他人認為的那樣重要。”

即將到來 . . .

印度儲備銀行可能會放棄其鷹派立場 並在8月的審查中轉向中立。彭博社調查的43位經濟學家中,除了1位外,其他人都預計該行將維持6.5%的回購利率不變,唯一的例外則呼籲將利率下調25個基點至6.25%。然而,行長沙克蒂坎塔·達斯可能會選擇在未來幾個月發出轉變的信號,因為六人貨幣政策委員會即將結束其任期。

我們最近在閲讀的內容

以下是過去24小時內引起我們注意的內容:

- 史蒂夫·姆努欽表示是時候結束他復興的債券

- 美國抵押貸款利率大幅下跌 為兩年來最大幅度

- 哈馬斯新任首席是一個 “火災引發者”

- 美國副總統候選人蒂姆·沃爾茲 沒有持有任何股票,披露顯示

最後,以下是埃德今天感興趣的內容

看到股市在週二和週三早上穩步上漲真是不錯。但週三晚間在常規美國交易中的崩潰,對仍然大致定價完美併為軟着陸做好準備的美國股市來説,是一個警告。

短期內,問題在於市場的實際波動性如此之高,以至於所有賣出波動性的人在接下來的幾周內都不會重新參與“短波動”交易。在一個後多德-弗蘭克時代,市場製造商無法提供穩定的支持,我們可能缺乏傳統的買入回調代理。

這帶來了事件風險,因此我們將拭目以待市場如何對週四的美國失業救濟申請數據做出反應。之前的數字為249,000,使得四周申請的平均值超過了去年同期水平。從這裏開始的任何惡化都將激發人們對美聯儲滯後的擔憂,以及貨幣政策反應的滯後意味着衰退風險比我們想象的要高。

目前,隨着人工智能預算的保持,如果這只是輕微放緩,那將令人驚訝——消費不會在一夜之間崩潰。導致衰退的是企業的生產和投資決策,因為這些是GDP的波動性組成部分。公司可以並且確實會大幅削減預算。

所以當大型科技公司關閉人工智能投資的水龍頭時,趕緊逃跑。在那之前,考慮一下何時以及如何保護固定收益,同時防範衰退的尾部風險。這是本週《一切風險》專欄的重點。在這裏看看。

埃德·哈里森撰寫《一切風險》通訊。請在X上關注他,用户名為@edwardnh。

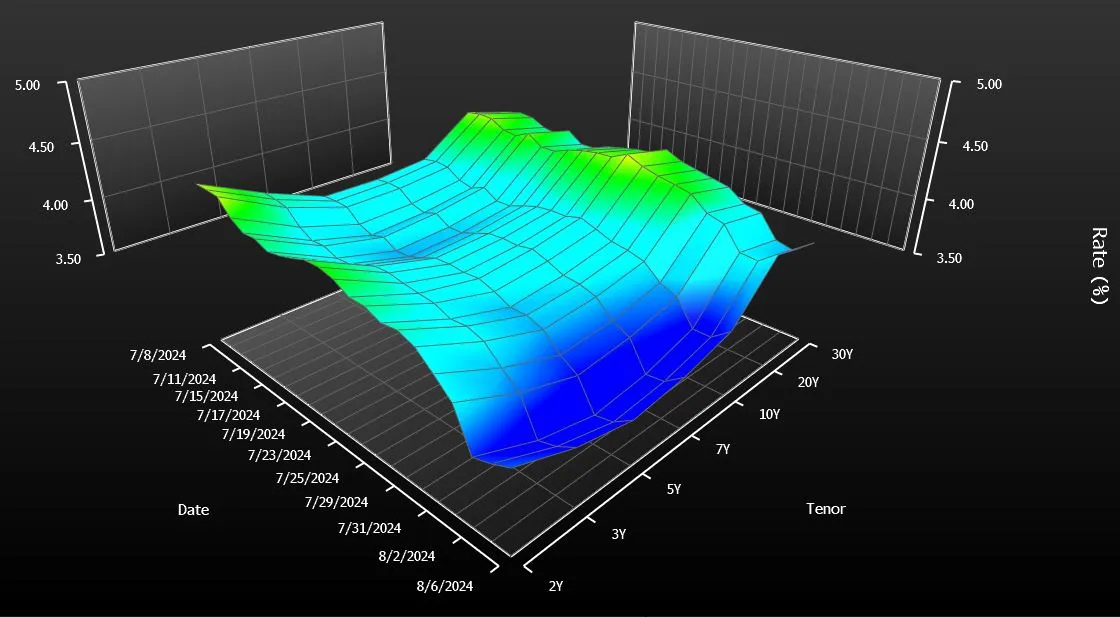

只需快速瀏覽一下美國國債曲線就能意識到有什麼不對勁。一種國債——20年期債券——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期債券。

這不僅僅是交易員們擔憂的小問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期債券進行每月拍賣以來,銷售使政府每年多支出約20億美元的利息費用,簡單的計算顯示。這在債券的生命週期內大約是400億美元。

在某種程度上,這對一個每年花費近 $7萬億 的政府來説,簡直是小菜一碟。然而,20億美元的確是筆不小的開支。這與 政府每年用於運營國家公園系統的開支 相同,甚至超過了用於幫助軍人退伍軍人購房的資金。

如果你向大多數債券市場專家提起這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們會説這比看起來複雜得多。但在接受採訪的十幾個人中,有一個人毫不猶豫地表示應該取消。這位人士,耐人尋味的是,正是2020年將該債券復活的那位:史蒂文·姆努欽。

“我不會繼續發行它們,”姆努欽在被彭博新聞聯繫時表示,他曾在時任總統唐納德·特朗普任內擔任財政部長。他認為,創造另一種到期債券以幫助鎖定數十年的低借貸成本在當時是有意義的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本太高。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的結論是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部將新債券擺在他們面前就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願意迅速結束20年期拍賣的專家來説,這種需求至關重要——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理公司的宏觀策略負責人布萊恩·薩克説,“給他們一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於推薦的規模。

“我們希望儘可能發行長期債務,以延長我們的到期時間並鎖定當時存在的非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説道。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後,最終選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後,真正開始下滑,並迅速成為收益率最高的美國政府證券。今天,即使拍賣數量減少,它仍然是超越短期國庫券的最昂貴融資形式。

分析師指出了多種原因,為什麼20年期債券 持續掙扎。其中最顯著的是:它的流動性不如10年期債券,並且提供的久期或利率風險低於30年期債券。

目前20年期收益率為4.34%,比10年和30年證券的平均收益率高出0.23個百分點。由於如果財政部發行更多10年和30年債券而不是20年期票據,今天的收益率可能會高出一點,因此很難精確測量替代融資成本。但在過去四年發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債收益率與利率互換之間的差距,更保守的額外成本計算將這一數字定為大約一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線程投資的利率策略師Ed Al-Hussainy説。“我們是否真的做到這一點還不清楚。”

阿爾-侯賽因是市場上少數與穆努欽觀點一致的人之一。他説整個事情是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中受到質詢,涉及債務管理一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易方式美國預算赤字正在激增,前景未卜 |

為了更好地匹配供需,財政部近年來大幅縮減了該到期債券的發行。20年期債務的季度銷售額現在為420億美元,較最高峯的750億美元下降。

“財政部已將20年期債券調整到更合適的規模,”薩克説。他曾在財政部借款諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

而前財政部債務管理辦公室副主任阿馬爾·雷甘提表示,市場在幾年後可能會看起來更好。雷甘提強調,新證券吸引其他到期債務所吸引的那種持續需求可能需要一段時間。

雖然自他們首次亮相以來的四年在資本市場上似乎“是一個很長的時間”,但現在擔任哈特福德基金固定收益策略師的雷甘提表示,“從債務管理的角度來看,這實際上是一個相當短的時間。”

對於穆努欽來説並非如此。他表示,市場已經有足夠的時間來做出判斷。

與此同時,已經有一個羣體停止了20年期債券的銷售:美國企業。起初,全國各地的首席財務官在財政部重新推出這一期限時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這一增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行的債券總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該期限的銷售額佔10年期和30年期債券總銷售額的不到1%,而之前約佔10%。

“我們總是説,在企業市場上,供應跟隨需求,而一般來説,對20年期債券的需求並不多,”CreditSights的全球信用策略負責人温妮·西薩爾表示。“這只是一個奇怪的期限。”