開始你一天需要知道的五件事:美洲 - 彭博社

Morwenna Coniam

攝影師:邁克爾·納格爾/彭博社

攝影師:邁克爾·納格爾/彭博社 史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社早上好。股指期貨走低,投資者在等待今天的美國就業數據,而摩根大通現在認為美國經濟在今年進入衰退的機會為35%。全球三分之四的套利交易現在已被抹去,沃倫·巴菲特可能在日本有機會。市場正在討論的內容如下——莫温娜·科尼亞姆。

想要收到西班牙語的新聞通訊嗎?註冊以獲取《五件事:西班牙版》新聞通訊。

股票下跌

歐洲股市下跌,美國期貨下滑,因為圍繞中央銀行政策決定的辯論繼續引發市場焦慮,投資者在等待今天的關鍵美國就業數據。美元對主要貨幣走弱,而國債在30年期債券拍賣前上漲。有關最近市場拋售的深入探討,我們與彭博社的專家小組進行了現場問答,您可以在這裏閲讀。

衰退風險

摩根大通現在認為,美國經濟在今年年底前陷入衰退的機會為35%,高於上個月初的25%,這得益於“勞動需求意外減弱和早期裁員跡象”的暗示。該團隊將2025年下半年出現衰退的概率保持在45%。隨着美國通脹壓力的減輕,摩根大通預計美聯儲將在9月和11月將利率下調半個百分點。

套利交易消失

摩根大通還表示,全球套利交易的四分之三 現在已經被清除,最近的拋售抹去了今年的收益。根據該行的説法,自5月以來,摩根大通跟蹤的G-10、新興市場和全球套利交易籃子的回報下降了約10%,拋售顯著削減了自2022年底以來積累的利潤。

巴菲特在日本

沃倫·巴菲特在最近的市場動盪中,約有67億美元的日本貿易公司持股價值被抹去,但隨着日本股市的復甦,他的損失有所縮小。現在他可能有機會以更便宜的價格購買更多股票。巴菲特的公司伯克希爾·哈撒韋在第二季度的現金儲備達到了創紀錄的2769億美元,此前出售了蘋果公司的股票。

即將到來……

今天公佈的美國失業救濟申請數據比以往任何時候都更受關注,因為上週的就業數據疲軟。我們還預計將發佈批發庫存數據和250億美元的30年期債券拍賣。在企業方面,預計將發佈財報的公司包括製藥公司禮來、吉利德和私募股權公司布魯克菲爾德公司。

我們正在閲讀的內容

這是過去24小時內引起我們注意的內容。

- 大事件:當 奧澤姆匹克佔領你的城鎮時會發生什麼

- 反種族主義抗議者在經歷數天的騷亂後給英國帶來喘息

- 沙特阿美尋求更多中國交易 在石油到化學品的推動中。

- 哈里斯在中西部乘勢而上,範斯瞄準空軍二號

- 強烈 地震襲擊 日本西南部島嶼附近

最後,這是喬今天早上感興趣的內容

早上好。市場波動性還沒有結束。在我打字的這個時候,VIX剛好接近30。標準普爾500期貨在經歷了一天糟糕的綠轉紅後小幅下跌。日本的TOPIX指數下跌超過1%。在我們與 野村策略師查理·麥克艾利戈特(我昨天寫過的)進行採訪的最後,他表示現在還為時尚早,無法認為市場會恢復到一個穩定的上升狀態,買入回調和波動賣出者會感到舒適。無論如何,到目前為止,這看起來是正確的。這是我今天早上的一些想法,再次強調,沒有特別的順序。

- 在麥克艾利戈特看來,市場不會穩定,直到基礎面有更多的穩定性。對他來説,發生的“最重要”的事情是由於上週的美聯儲和失業數據組合,美國經濟中硬着陸風險的重新出現。選舉不確定性、地緣政治不確定性以及波動爆炸本身所帶來的不確定性也是市場穩定的阻力。

- 所以談到硬着陸風險,初請失業金人數將會受到嚴密關注,因為這是我們在等待九月初的非農就業報告時能獲得的最高頻率/最高信號的勞動市場數據。此外,失業金數據直接切入了關於勞動市場狀態的辯論核心。一方看到4.3%的失業率,表示“薩姆規則已經觸發,可能勞動市場的輪子現在正在脱軌”。另一方則説“好吧……這並沒有看起來那麼糟糕,因為這仍然是由於新進入勞動市場的人更難找到工作,而實際裁員仍然非常低。”無論你是否認同任何一方的邏輯,初請失業金數據告訴我們關於裁員方面的情況。

今天我們得到了最新的讀數,預期為24萬,比上週的24.9萬略有下降。值得注意的是,在最近幾周,這個數字達到了大約一年來的最高點。但另一個值得注意的事情是,我們在去年夏天也看到了類似的索賠上升模式。因此,可能存在季節性(或季節性調整)因素對報告數字施加上行壓力。無論如何,今天上午8:30(東部時間)的報告將引起很多關注。

在週一早上,當股票被嚴重打壓,市場突然定價緊急會議降息的可能性時,關於美聯儲是否會被市場“欺負”而採取激進行動的討論很多。在疫情前,每當我們遇到一點增長恐慌或其他波動時,你總能聽到這種言論。總是同樣的事情。“美聯儲的工作不是拯救股市!”“美聯儲不應該寵着市場。”“交易員們在發脾氣,要求美聯儲救他們。”當我聽到這樣的言論時,我通常覺得它們要麼偏離主題,要麼過於狹隘而無關緊要。

在週一早上,當股票被嚴重打壓,市場突然定價緊急會議降息的可能性時,關於美聯儲是否會被市場“欺負”而採取激進行動的討論很多。在疫情前,每當我們遇到一點增長恐慌或其他波動時,你總能聽到這種言論。總是同樣的事情。“美聯儲的工作不是拯救股市!”“美聯儲不應該寵着市場。”“交易員們在發脾氣,要求美聯儲救他們。”當我聽到這樣的言論時,我通常覺得它們要麼偏離主題,要麼過於狹隘而無關緊要。

好吧,沒錯,美聯儲的工作不是讓標準普爾500指數上漲。但真正的問題在於,投資者擔心經濟衰退即將發生,而美聯儲在失業率進一步上升之前等待太久才降息。衰退對股票是不利的。因此,這並不是美聯儲拯救股市的問題,而是股市反映了對美聯儲實際就業職責的擔憂。如果美聯儲能夠切斷那種衰退的左尾,那麼這對風險資產可能是非常有利的,因為焦慮的主要根本原因將消失。

那是美聯儲救助股市嗎?那是美聯儲在獎勵發脾氣嗎?我不這麼認為。在我看來,這聽起來像是美聯儲在履行國會賦予它的維持價格穩定和最大就業的職責。而且,金融市場不僅僅是反映所謂“真實經濟”發生的事情的鏡子。金融市場還可以放大真實經濟中的趨勢,而本週股票下跌和借貸成本上升,我們已經看到實際金融條件進一步收緊,這可能會對經濟活動產生迴響,進一步加劇失業率飆升的風險。

因此,目前每一項勞動數據都值得仔細審查,我們將等待更多美聯儲的講話,以看看他們是否在為對任何疲軟做出某種強有力的反應做準備。

關注彭博社的喬·韋森塔爾在X上的動態@TheStalwart

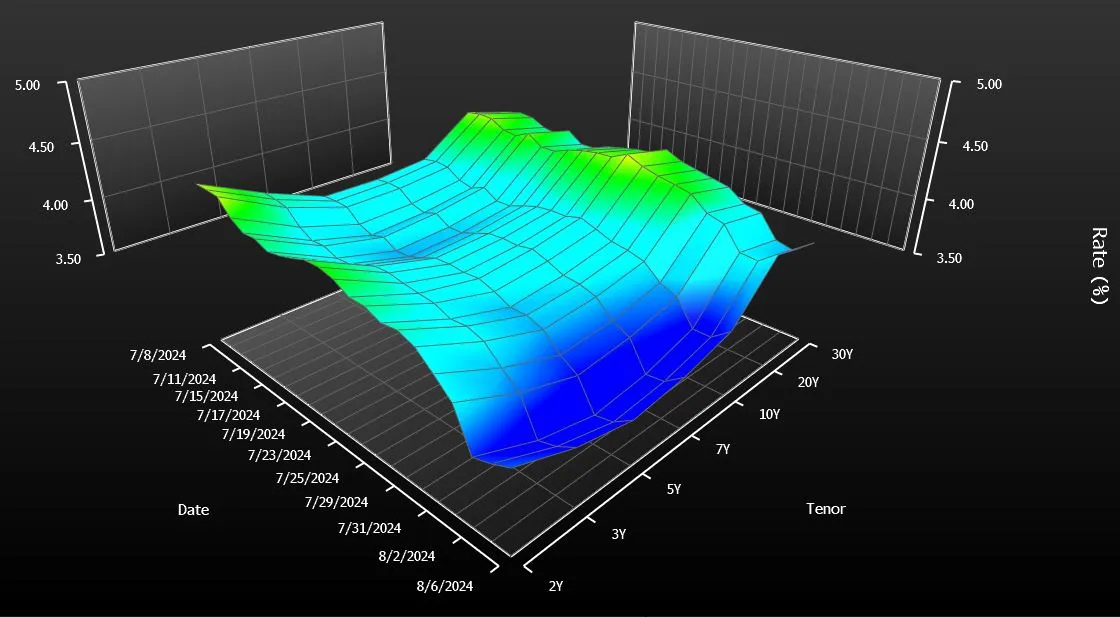

只需快速瀏覽一下美國國債曲線就能意識到有什麼不對勁。一種國債——20年期——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期。

這不僅僅是交易員們擔憂的一些小問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期國債進行每月拍賣以來,銷售使政府每年多支出大約20億美元的利息費用,簡單的計算顯示。這在債券的整個生命週期中大約是400億美元。

在某種程度上,這對一個每年花費近 $7萬億 的政府來説,簡直是小菜一碟。然而,20億美元的確是筆不小的數目。這與 政府每年用於運營國家公園系統的支出 相同,甚至超過了用於幫助軍人退伍軍人購房的支出。

如果你向大多數債券市場專家提起這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們會説,這比看起來複雜得多。但在接受採訪的十幾個人中,有一個人毫不猶豫地表示應該取消它。這個人,值得注意的是,就是在2020年將該債券復活的斯蒂芬·姆努欽。

“我不會繼續發行它們,”姆努欽在接受彭博新聞社採訪時表示,他曾在時任總統唐納德·特朗普任內擔任財政部長。他認為,創造另一種到期債券以幫助鎖定數十年的低借貸成本在當時是有意義的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本太高。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕對此發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕對此發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的結論是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部將新債券擺在他們面前就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願意迅速結束20年期拍賣的專家來説,這種需求至關重要——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理公司的宏觀策略負責人布賴恩·薩克説,“給他們一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於推薦的規模。

“我們希望儘可能發行長期債務,以延長我們的到期時間並鎖定當時存在的非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後,他最終選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後真正開始下滑,並很快成為收益率最高的美國政府證券。今天,即使拍賣數量減少,它仍然是除了短期國庫券之外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券 持續掙扎。其中最顯著的是:它的流動性不如10年期債券,並且提供的久期或利率風險低於30年期債券。

目前20年期收益率為4.34%,比10年和30年證券的平均收益率高出0.23個百分點。由於如果財政部發行更多的10年和30年債券而不是20年期票據,今天的收益率可能會略高,因此很難精確測量替代融資成本。但在過去四年的發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債收益率與利率掉期之間差距的更保守的額外成本計算,將這一數字定在大約一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線程投資的利率策略師Ed Al-Hussainy説。“我們是否真的做到這一點還不清楚。”

阿爾-侯賽因是市場上少數與穆努欽觀點一致的人之一。他説整個事情是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中受到質詢,涉及債務管理一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易方式美國預算赤字正在激增,前景不明 |

為了更好地匹配供需,財政部近年來大幅縮減了該到期債券的發行。20年期債務的季度銷售額現在為420億美元,較高峯期的750億美元下降。

“財政部已將20年期債券調整到更合適的規模,”薩克説。他曾在財政部借款諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

而前財政部債務管理辦公室副主任阿馬爾·雷甘提表示,市場在幾年後可能會看起來更好。雷甘提強調,新證券吸引其他到期債務所吸引的那種持續需求可能需要一段時間。

儘管自他們首次亮相以來的四年在資本市場上似乎“是一段很長的時間,”但現在擔任哈特福德基金固定收益策略師的雷甘提表示,“從債務管理的角度來看,這實際上是一段相當短的時間。”

二十年期國債難以獲得 traction

儘管拍賣規模大幅削減以刺激需求,但20年期國債仍然是政府融資中最昂貴的形式,超出了短期票據。

來源:彭博社

對穆努欽來説並非如此。他表示,市場已經有足夠的時間來做出裁決。

與此同時,一個羣體已經停止出售20年期債券:美國企業。起初,全國各地的首席財務官在財政部重新推出這一期限時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這種增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行的債券總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該期限的銷售額佔10年期和30年期債券總銷售額的不到1%,而之前約為10%。

“我們總是説,在企業市場上,供應跟隨需求,而一般來説,20年期債券的需求並不多,”CreditSights的全球信用策略負責人温妮·西薩爾表示。“這只是一個奇怪的期限。”

在一場疲軟的420億美元國債拍賣後,美國股市的快速下滑突顯了全球金融市場在歷史性波動後的脆弱性。

在日本銀行的鴿派信號驅動下,股市飆升後,標準普爾500指數抹去了其漲幅。投資者避開了10年期美國國債拍賣,該拍賣的收益率遠高於預售指示水平。需求低於預期的信號表明,近期的反彈可能已經結束。由於17家藍籌公司提供了$318億美元的債務,這是今年美國投資級發行的最高金額,國債也承受了壓力。