美國國債因中國拋售憂慮、基差交易等因素下跌——彭博社

Alice Atkins

4月8日,交易員們在紐約證券交易所的交易大廳工作。攝影師:Michael Nagle/Bloomberg美國國債通常是金融市場動盪時期全球最安全的資產,但近日即便股市暴跌,國債價格也在下跌,這引發了投資者對其避險角色是否受到質疑的疑問。

4月8日,交易員們在紐約證券交易所的交易大廳工作。攝影師:Michael Nagle/Bloomberg美國國債通常是金融市場動盪時期全球最安全的資產,但近日即便股市暴跌,國債價格也在下跌,這引發了投資者對其避險角色是否受到質疑的疑問。

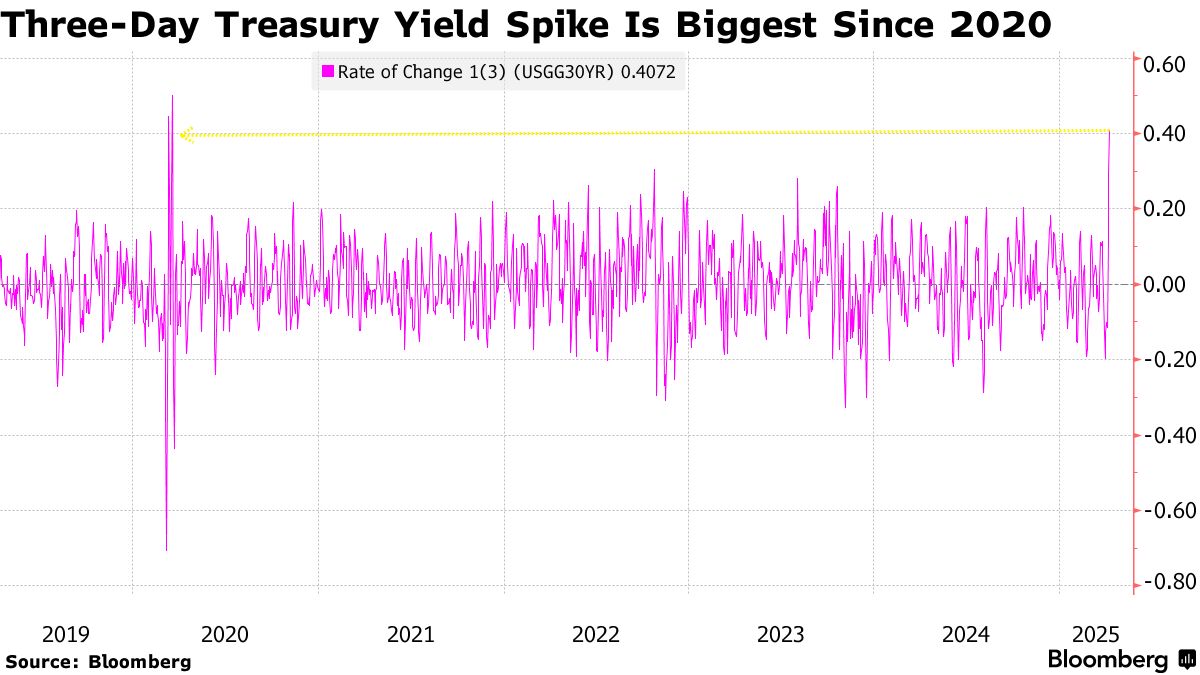

本週美國國債的拋售是自疫情以來最嚴重的一次,並在週三連續第三天延續,10年期國債收益率上升多達22個基點,達到4.51%。

## 深度解析

## 深度解析

貿易戰的第一個犧牲品?牛市

19:53

這顛覆了傳統,因為美國國債通常是市場風暴中的避風港,因為其發行方——政府——承諾總是償還借款,這一承諾從未被打破。

投資者和市場預測者對國債下跌的原因看法不一,一些人認為美國經濟前景惡化是主要原因,而另一些人則指出對沖基金交易失誤。以下是一些原因的概述:

關税不確定性

唐納德·特朗普總統的關税規模讓許多人感到意外,目前尚不清楚他何時或是否會妥協。但同樣不確定的是,這些關税將對美國經濟產生什麼影響。如果它們引發經濟衰退且通脹減弱,美聯儲可能會降息,這通常會增加國債的吸引力。但令人擔憂的是,關税也會推高價格,限制美聯儲應對增長放緩的能力。這將削弱國債。不確定性意味着波動性可能仍將保持高位。

### 現金爭奪戰

### 現金爭奪戰

隨着投資者回避包括國債在內的所有美國資產並降低風險敞口,其他人可能只是在拋售債券。

這使得現金成為唯一真正的避風港。截至4月2日,美國貨幣市場基金資產——通常被視為類現金資產,並具有隨時間增值的額外優勢——已達到歷史新高。

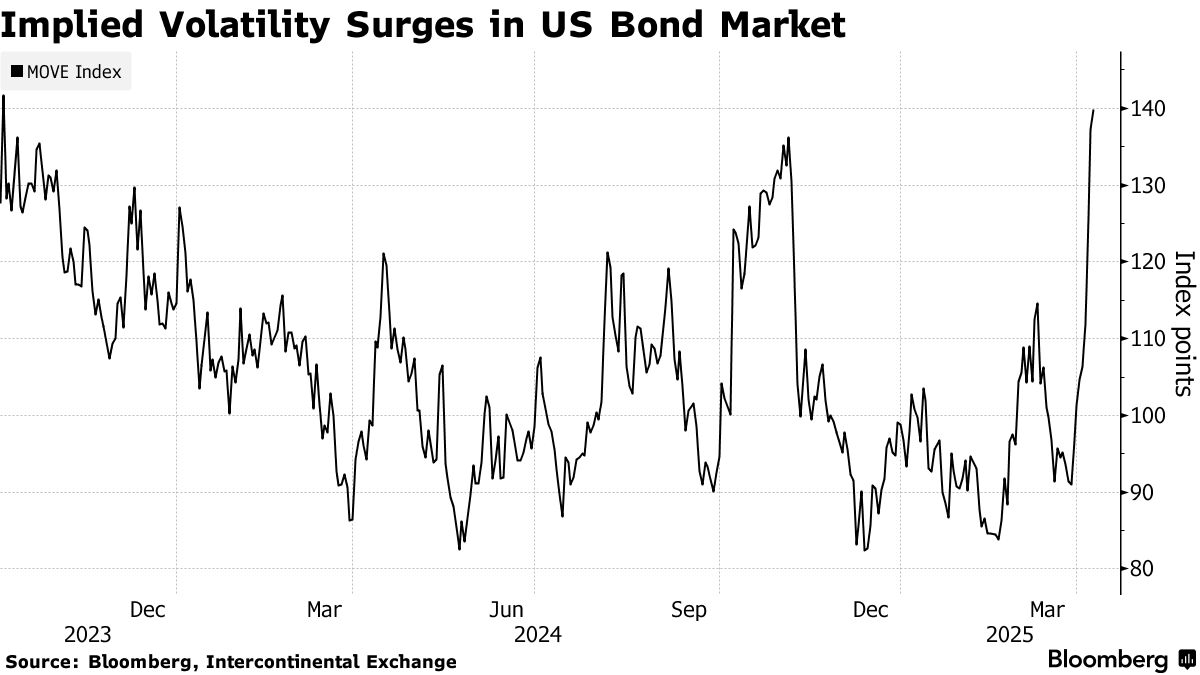

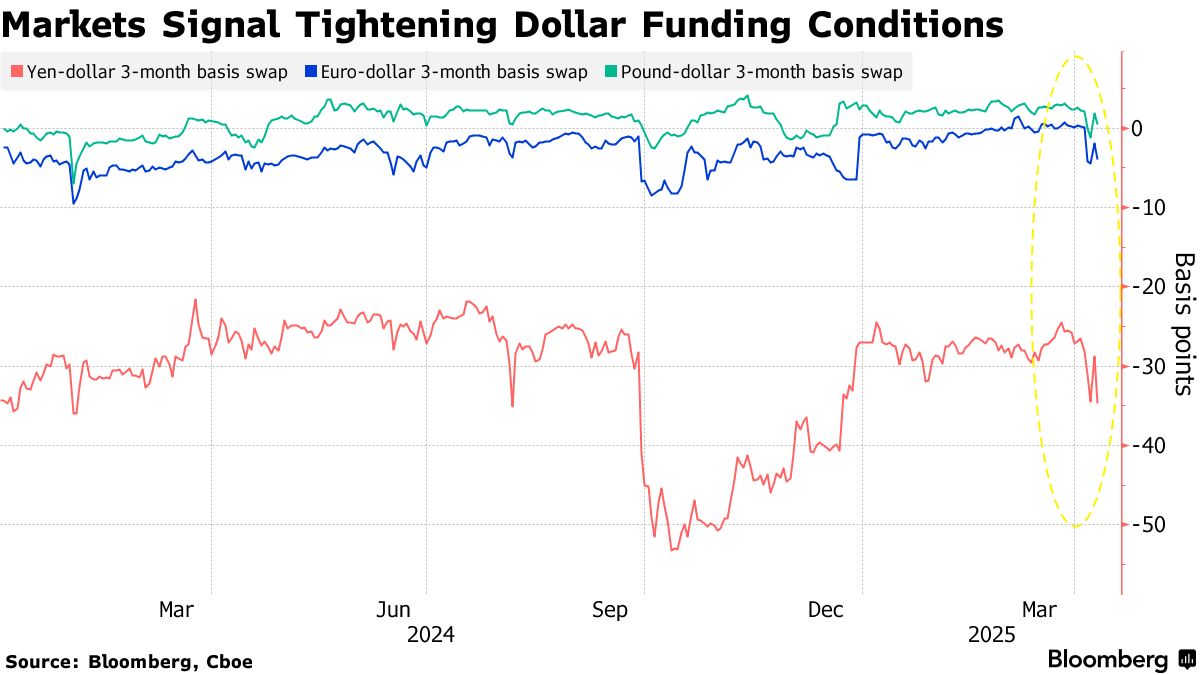

投資者正密切關注美國美元融資市場的壓力,警惕資金出逃導致的市場紊亂。2020年恐慌性債券拋售曾引發國債市場崩盤,迫使美聯儲緊急干預。

目前融資市場尚顯穩健。但三個月期日元-美元基差互換利差已擴大至去年12月以來最高水平,顯示海外投資者對美元融資需求激增。歐元和英鎊的等效基差互換也出現類似下跌。

### 財政困境

### 財政困境

美國國債佔GDP比重已達121%。特朗普上任時曾押注通過減税刺激經濟增長來降低債務和預算赤字,近期更聲稱關税收入也將緩解債務壓力。但批評者擔憂其政策將因推高借貸成本而進一步加劇赤字膨脹。

本週的債務拍賣被視為市場情緒的試金石。週二進行的三年期國債發售結果已令人失望。

美國債務水平預計將持續攀升

國際貨幣基金組織預測,2029年美國債務佔GDP比重將達131.7%

數據來源:彭博社、國際貨幣基金組織

外資拋售潮

雖然難以即時驗證,但每當美債下跌時,市場常會湧現外資拋售的猜測。本次特別引人關注的是,這種拋售可能是在回應關税政策。中國和日本作為美債最大持有國,官方數據顯示兩國早已開始持續減持。

“中國可能正通過拋售美債來反制關税,“明治安田生命保險投資企劃部部長北村健一郎在東京表示。

與此同時,歐洲和日本的資產管理機構發現,如今存在可信的替代選擇——其本國債券收益率更具吸引力,加之政策前景更穩定,可能促使他們將資金配置轉向本土市場。

與此同時,歐洲和日本的資產管理機構發現,如今存在可信的替代選擇——其本國債券收益率更具吸引力,加之政策前景更穩定,可能促使他們將資金配置轉向本土市場。

對沖基金交易異動

基差交易——這種通過對沖現貨國債與期貨價差獲利的熱門對沖基金策略——可能正在平倉,從而導致收益率急劇飆升。

鑑於價格差距通常微乎其微,投資者往往運用高槓杆為交易融資。當市場動盪來襲,投資者急於迅速平倉以償還貸款時,這就會引發問題。風險在於可能產生連鎖反應,導致收益率螺旋式上升,更糟的是讓國債市場陷入停滯,正如2020年基差交易平倉時發生的情況。

另一些人指出,一種押注國債表現將優於利率互換的熱門交易突然崩盤。實際情況是,為滿足客户流動性需求而拋售債券的銀行,通過增加互換合約來維持對債券潛在反彈的敞口,導致互換表現更勝一籌。