華爾街觀察:市場動盪後貝森特對債務持謹慎態度——彭博社

Chris Anstey

斯科特·貝森特攝影師:傑奎琳·馬丁/美聯社訂閲**《每日經濟》獲取最新資訊與深度分析。

斯科特·貝森特攝影師:傑奎琳·馬丁/美聯社訂閲**《每日經濟》獲取最新資訊與深度分析。

財政部長斯科特·貝森特的債務管理團隊預計將維持較長期證券的發行計劃不變,尤其是在29萬億美元市場近期劇烈波動之後。

儘管貝森特曾批評其前任珍妮特·耶倫將美國債務結構向短期國債傾斜,但自1月上任以來,他多次強調財政部距離用長期債務替代短期債務仍有"很長的路要走"。因此華爾街預計,週三公佈的5-7月季度發債規模預測將維持現狀。

本月早些時候長期國債收益率創下數十年來最陡峭漲幅,這給專注於壓制長期收益率的貝森特帶來更大壓力。傳統上,季度發債公告會被用來傳遞未來拍賣規模調整方向的信號。

法國興業銀行美國利率策略主管蘇巴德拉·拉賈帕在電話採訪中表示:“考慮到國債市場的波動性,貝森特財長在傳達任何調整——尤其是息票規模變化時將會非常謹慎。”

貝森特上任後於2月5日發佈的首份公告延續了耶倫時代的政策指引,預計"至少未來幾個季度"將維持票據和債券拍賣規模穩定。財政部發言人週五未就部門發債計劃置評請求作出回應。

貝森特上任後於2月5日發佈的首份公告延續了耶倫時代的政策指引,預計"至少未來幾個季度"將維持票據和債券拍賣規模穩定。財政部發言人週五未就部門發債計劃置評請求作出回應。

根據歷史模式,週三的公告將確定下週所謂季度再融資拍賣的規模,包括3年期、10年期和30年期債券。該公告還將預測直至7月底所有其他票據和債券的拍賣規模。

若維持現狀,下週總規模125億美元的拍賣將包括:

- 5月5日580億美元3年期票據

- 5月6日420億美元10年期票據

- 5月8日250億美元30年期債券

債務上限

聯邦債務上限進一步限制了財政部調整發債路徑的空間。在國會提高或暫停債務上限前,政府必須減少一年內到期的短期國債發行並削減現金餘額。一旦條件允許,將增發短期國債以補充現金儲備。

財政部或將在週三公告中就債務上限因素提供指引,包括在不提高或暫停上限情況下資金耗盡的時間預估。華爾街預測窗口為8月至10月,但該預測可能隨週一下午3點公佈的政府融資需求及9月前現金餘額軌跡估算而調整。

閲讀更多:華爾街因強勁財政流動預期債務上限日期推遲

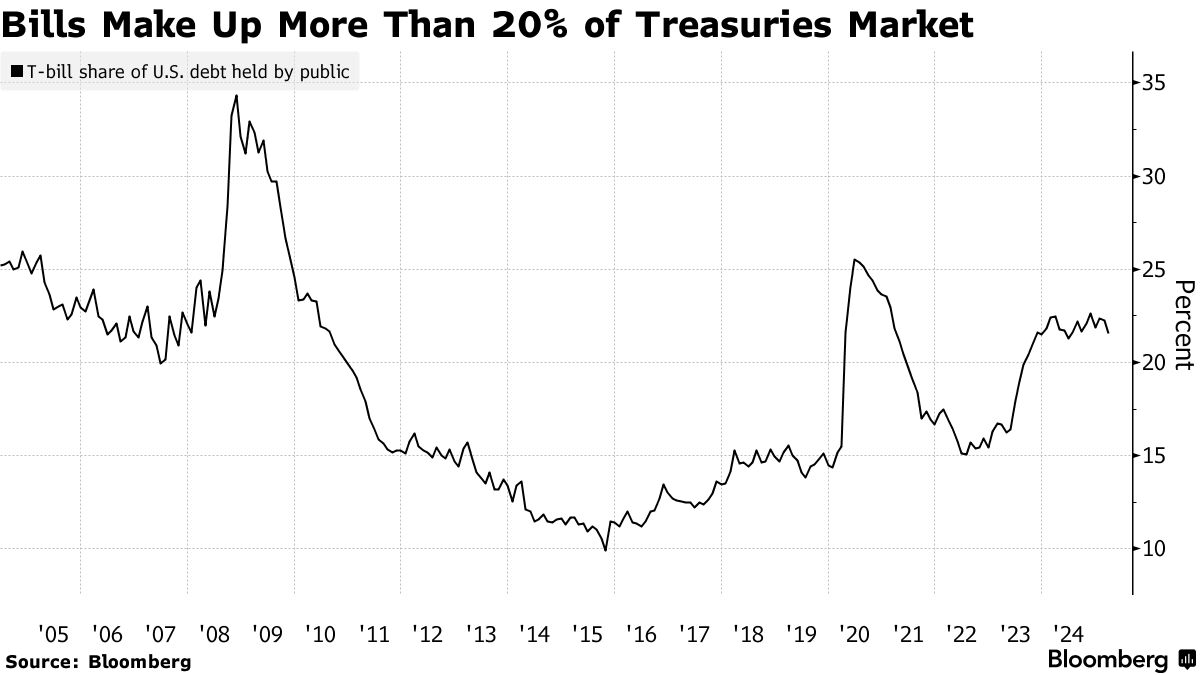

國庫券供應成為2024年總統大選期間的焦點,當時包括貝森特在內的共和黨人指責耶倫通過限制長期債務發行來壓制關鍵市場利率,以在11月大選前支撐經濟。國庫券佔未償債務比例上升,超出了由投資者、交易商等市場參與者組成的財政部借款諮詢委員會此前建議的15%-20%區間。但TBAC與耶倫團隊均反駁了這些批評。

儘管部分國債(尤其是七年期和二十年期)的拍賣規模較2021年峯值明顯下降,但基準十年期國債等品種的發行量仍處於歷史高位。增發可能導致收益率上升,而貝森特上任後多次表示政府希望收益率下降。

截至週五晚些時候,10年期國債收益率約為4.24%,比12個月期票據高出逾0.25個百分點。4月初,在政府公佈被視為對經濟有害的關税議程後,該收益率自去年10月以來首次跌破4%。儘管美國股市持續疲軟,但隨後的反彈表明,投資者不再將美國國債視為避險資產。

中長期國債收益率在4月中旬波動後趨於穩定

近期動盪後,貝森特的債務發行策略成為焦點

來源:彭博社

對未來幾年美國將持續出現鉅額財政赤字的預測,解釋了為何許多交易商預期國債拍賣規模最終會增加。與此同時,一些國債觀察人士表示,與美元掛鈎的加密貨幣——穩定幣的快速增長,可以支持更高水平的票據發行。

美國財政部在週三宣佈前的季度交易商調查中,詢問了將國債作為穩定幣儲備資產的需求。摩根大通估計,去年年底有1140億美元的國債支持穩定幣,不到6萬億美元未償國債的2%。

儘管如此,道明證券策略師根納季·戈德堡領導的團隊在一份報告中表示,“穩定幣行業的快速增長”意味着它可能成為貨幣市場的“重要參與者”。他們寫道,如果週三的指導意見沒有變化,“我們認為市場將解讀為財政部願意更多地依賴票據發行”,這對長期證券有積極影響。

國債需求

由傑伊·巴里領導的摩根大通策略師表示,如果財政部要求TBAC分析穩定幣對國債需求增加的問題,“我們不會感到意外”。貝森特在上週摩根大通的一場閉門活動中表示,穩定幣可能成為國債需求的重要來源。

“這可能是維持高於平均水平的國債份額的一個原因,我們確實認為這裏有巨大的增長空間,“巴里的團隊在上週的一份報告中寫道。“這條政策分析路徑可能是一個可信的理由,推遲到2026年再增加拍賣規模。”

相比之下,縮短未償國債平均期限的措施,或回購舊債——貝森特在4月14日表示這可能是穩定市場的一種補救措施——“可能被視為花招”,摩根大通團隊寫道——並可能導致收益率上升而非下降。

摩根大通的基本預測是財政部將從11月開始恢復增加票息拍賣的規模,但"從貝森特部長上任以來的蛛絲馬跡來看”,風險在於這一舉措可能推遲到2026年。