日本國債收益率創紀錄後 太平洋投資管理公司(Pimco)策略性買入 - 彭博社

Naomi Tajitsu, Francine Lacqua

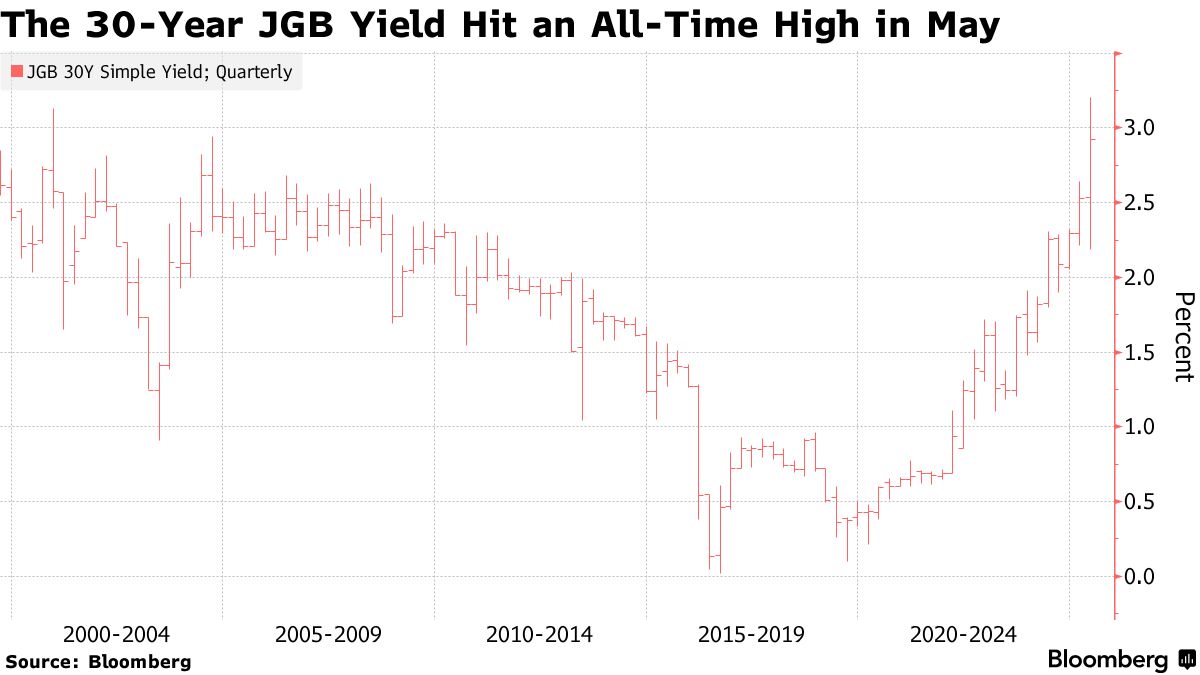

太平洋投資管理公司有意購入長期日本國債作為戰術交易,此前30年期收益率飆升至歷史新高。

這家管理2萬億美元資產的機構全球固定收益首席投資官安德魯·鮑爾斯接受彭博電視採訪時表示,這些債券顯得"極具吸引力"。

觀看:安德魯·鮑爾斯在彭博電視台的訪談。

30年期收益率上月首次突破3.2%,這波拋售潮源於市場擔憂壽險公司和養老基金等傳統投資者需求減弱。儘管日債利率仍遠低於同期美債,但日本長短端利差已高於美國等其他發達債券市場。

“考慮到收益率曲線的極端陡峭化,我們認為這是良機,“鮑爾斯表示,“這屬於交易性機會而非長期投資,但在日本收益率曲線的30年期段確實存在好機會。”

Pimco是最新一家對日本長期國債表現出興趣的海外資管機構,該領域需求傳統上僅限於本土機構。瑞銀資產管理近期已開始涉足此類債券,先鋒集團和RBC BlueBay資產管理公司亦有參與。

Pimco是最新一家對日本長期國債表現出興趣的海外資管機構,該領域需求傳統上僅限於本土機構。瑞銀資產管理近期已開始涉足此類債券,先鋒集團和RBC BlueBay資產管理公司亦有參與。

削減供應

鮑爾斯表示,日本財務省應通過減少30年期國債發行來應對需求萎縮問題。越來越多投資者呼籲此舉,認為這將促使長期債券市場復甦。

“日本國內投資者對30年期國債的需求量已不同以往,“需要日本當局明確釋放削減長期債券供應的信號。”

英國面臨類似困境,並已削減長期債券銷售——這正是2022年養老金策略引發市場崩盤的核心。由於擔憂預算赤字擴大,國債投資者持續拋售30年期債券,這反映了市場對政府借貸日益嚴格的審查趨勢。美國將於週四拍賣該期限債券。

太平洋投資管理公司對長期全球債券持低配立場。在本週發佈的最新年度展望中,該公司表示青睞5至10年期債券。

英國國債看起來特別有前景,鮑爾斯表示,因為他認為市場低估了英國央行降息的空間。數據顯示英國勞動力市場急劇惡化後,交易員已加大押注,充分消化了今年再降息兩次、每次25個基點的預期。

“考慮到增長前景,實際降息幅度很可能比市場定價還要再低50或100個基點,”鮑爾斯稱。“我們預計,未來英國央行的終端利率定價應該會下降。因此,五年期國債看起來是個不錯的投資選擇。”