中國正在去美元化 - 彭博社

Chris Anstey

我是克里斯·安斯蒂,波士頓的一名高級編輯,今天我們正在權衡中國去美元化的證據。發送反饋和提示至[email protected]或通過X(以前稱為Twitter)聯繫我們@經濟學。如果您還沒有註冊接收此新聞簡報,您可以在這裏註冊。

頭條新聞

- 明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡里表示,現在宣佈通脹戰勝還為時過早。 太早了。

- 中國的貿易數據呈現出 複雜的局面,進口出現意外增長,但出口疲軟的跡象也在其中。

- 英國消費者價格增長很快將與世界其他地區 保持一致,一位英國央行官員表示。

美元持續

當美國領導努力凍結俄羅斯央行儲備以應對烏克蘭入侵時,這種對外匯的“武器化”似乎會促使另一個重要戰略對手——中國——減少其對美元的脆弱性。

甚至國際貨幣基金組織去年也警告説“我們可能會看到一些國家重新考慮他們持有某些貨幣的數量。” 猜一下哪個貨幣可能不在首選名單上,不會有獎勵。

事實上,已經出現了多個數據點表明中國一直在減少對綠色美元的敞口:

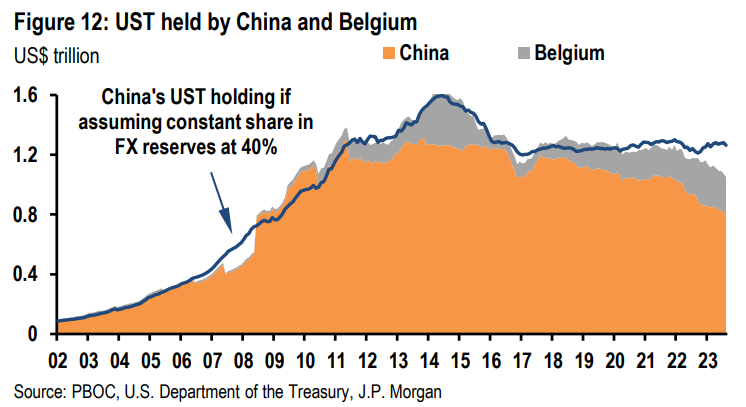

- 中國直接持有的美國國債價值跌至2009年以來的最低水平

- 中國投資者在8月份四年來拋售了最多的美國債券和股票

- 中國越來越多地使用自己的貨幣進行貿易結算。數據最近顯示,2023年前九個月,人民幣在商品貿易中佔比超過24%,創下近年來的紀錄

- 中國過去每年秋季都會發行主權美元債券,以幫助其公司以美元借貸提供一個基準。但自2021年以來就沒有這樣做過 —— 早於俄羅斯入侵烏克蘭幾個月

但正如人們所説,背景改變了一切。更深入的研究表明,儘管可能會有一些擺脱美元的趨勢,但北京遠非做出了改變遊戲規則的舉措。而進一步轉變的空間可能是有限的。

美國國債持有量下降的部分原因僅僅是由於估值。去年債券下跌,今年也是因為利率上升。

而中國的直接持有量雖有所下降,但據專家稱,它可能通過其他地點轉移了一部分庫存。比利時作為一個託管中心,其持有量有所增加。

而中國的直接持有量雖有所下降,但據專家稱,它可能通過其他地點轉移了一部分庫存。比利時作為一個託管中心,其持有量有所增加。

此外:中國買家最近購買的不再是美國國債,而是其他類型的美國債券,比如房利美和房地美髮行的債券。

總體來説:儘管中國的美國國債持有量大幅下降,但摩根大通經濟學家朱海濱領導的團隊在10月31日的一份報告中寫道,中國央行“並沒有在很大程度上從美元轉移,儘管其美國國債持有量急劇下降”。

摩根大通團隊還指出,中國國有銀行持有大量美元,其主權財富基金也有大量配置。

至於自2021年以來沒有發行主權美元債券,那是因為在美元借貸不具成本效益的時期,這要歸功於美聯儲的大幅加息。

至於貿易結算?很大程度上向人民幣轉移的原因之一是俄羅斯不再能夠進行美元貿易,以及中俄貿易的激增。這種轉變是有限度的。

“目前,中國60%的貿易是與我們歸類為與美國結盟的國家進行的,”凱投宏觀經濟學的朱利安·埃文斯-普里查德和黃子春在最近的一份報告中寫道。“這些國家中很少有顯示出在貿易結算中採用人民幣的興趣。”

彭博經濟學精選

- 澳大利亞央行 恢復加息。

- 英國家庭正在 囤積價格較低的享受品,以應對生活成本的擠壓。

- 日本工人的工資增長在9月份首次出現四個月來的增強。

- 德國工業產出在9月份連續第四個月下降,在海外運營的公司比以往更悲觀。

- 中國正在改變向 發展中國家提供貸款的方式,這一策略可能有助於保持對美國和七國集團盟友的領先地位。

需要知道的研究

一位知名經濟學家的研究被用來為政府運行大規模預算赤字提供理由,現在他正對不斷上升的債務發出警告。

前國際貨幣基金組織首席經濟學家奧利維爾·布蘭查德敦促美國和其他發達經濟體穩步但緩慢地消除它們的主要赤字 —— 他們借款以支付除利息支出以外的所有費用。現在在彼得森國際經濟研究所工作的布蘭查德在週一的一篇博客文章中發出了這一呼籲。

他之所以擔憂是因為長期利率上升。雖然過去一週有所下降,但它們仍高於今年早些時候的最低點。因此,他寫道,美國政府債務佔經濟的比例“可能會在相當長的一段時間內增加。”“我們必須希望它最終不會爆炸。”

關於 #EconX

一張伴隨着一個新播客的圖表,探討中國的補貼。

喜歡每日經濟學嗎?

- 閲讀更多 經濟故事

- 訂閲 Supply Lines 和 Balance of Power 通訊

- 關注我們 @economics