日經峯值信號表明日本股市這次不同-彭博社

Marcus Ashworth

一名攝影師在2024年2月22日拍攝了東京證券交易所日經指數收盤數字的電子牌。

一名攝影師在2024年2月22日拍攝了東京證券交易所日經指數收盤數字的電子牌。

攝影師:Kazuhiro Nogi/法新社通過蓋蒂圖片社

34年的等待即將結束。

34年的等待即將結束。

攝影師:Soichiro Koriyama/彭博社天哪。看到日經225指數再創新高,短短34年後,這可算是一個里程碑。世界第二大股票市場終於煥發出了活力。在過去十年裏翻了四倍,並且到2024年為止上漲了16%,燃眉之急是這是否又是另一個泡沫時刻,還是真正的復興的一部分?請原諒我把這個問題個人化,但我是一個信徒!

作為一名在倫敦的日本銀行畢業交易員,我剛好趕上了上世紀80年代房地產推動的股票繁榮的尾聲。謝天謝地,我跳過了接下來15年裏日本奇蹟無情地解體的大部分過程,把它歸因於一個超現實的第一份工作經歷。甚至在2012年,經過在其他日本銀行工作了十年,包括在東京的一段時間後,那裏的經濟再次陷入通縮,股市再次被判定為無關緊要。但一旦成為老牌日本人,它就會伴隨你一生,所以信念已經回來了。

這次對日本資產的重新評估背後有不同的信念。一個豐富的系統性變革正在等待被挖掘,意味着它不再能被忽視,而更多地被看重於大中華地區。這一次,日本公司真的想要爬出自己的洞,利用其主導亞洲競爭對手的弱化地位。前首相安倍晉三著名的三支箭改革方案終於命中目標。文化變革正在發生,工資上漲更加一致,對併購的抵制減少,通貨膨脹迴歸穩定。

當然,與美國股市最近的強勁表現有相似之處。日本自己的七武士,由高盛集團挑選出來,無疑受到了英偉達公司的影響。然而,過去一年裏日經225指數上漲了50%,這主要是源自國內。它來自一個明顯不同的估值 — 即使以16倍的前瞻性盈利計算,與標普500指數的20倍以上相比仍然是一個便宜貨 — 而且與1989年達到的峯值(70倍)相比更是天壤之別。

儘管有不斷增長的外國投資者參與,但與21世紀初和2013年的輝煌時期相比,這還遠遠不夠,當時美國和歐洲投資者一直是主要交易量的驅動力。沃倫·巴菲特可能在2020年8月通過大量投資日本獨特的貿易公司,開啓了最新一輪投資熱潮,但那也是一種被低估的商品投資。這個國家的股票指數中還有很多機會,不僅僅是在股票市場,還有住宅以及商業地產。如果美國國內形勢出現問題,日本顯然是基金經理尋找增長的明顯選擇,再加上廉價的貨幣。這個國家更廣泛的股票指數中的被困價值已經成為一種公認的主食,其中許多被認為已經在交叉持股和大幅低估的公司財產的不可透視的網絡中消失。日經225指數實際上只是冰山一角,因為它主要由像東京電子、日本精工和軟銀集團這樣的芯片相關股票主導 — 這些股票今年以來都上漲了超過40%。

還有更多

日本主要股指尚未回到1989年的最高點

來源:彭博社

規模更大的Topix指數有2150家成員,更能代表真實的日本,無論好壞。它仍然比歷史最高點低8.5%。儘管如此,它的表現也不錯,今年漲幅達12.5%,主要由大型銀行和汽車製造商帶動。是的,豐田汽車公司現在是一家成長型股票。曾經無所不能的經濟產業省也在積極準備,制定重大國內計劃,以在微芯片競賽中趕上,造福廣泛的企業羣體,而不僅僅是國家冠軍。

這表明主要Topix指數的市淨率低於1.5倍,僅為標普500指數的三分之一。日本交易所集團首席執行官山路宏美因推動重大改革,包括治理和流動性方面,值得讚揚。這是一條漫長而崎嶇的道路,但國內的阻力正在消失,正如去年發生的日本工業標杆東芝公司的前所未有的私有化。

一個重要的催化劑可能是日本央行提高其-0.1%的負利率。它是唯一一個擁有負利率的中央銀行。需要考慮一個龐大的結構性利率套利交易,因為許多金融機構借日元購買其他地方的高收益資產。日本的發達國家債務佔國內生產總值比率為263%,債務負擔近10萬億美元。目前,日本政府十年期國債收益率遠低於央行的1%收益率上限。央行發出的信號,國內受控債券市場就會跟隨。但央行需要緩慢而可預測地行動,以免引發金融海嘯。

疲軟的貨幣

自全球金融危機以來,日元對美元持續走弱

來源:彭博社

由於日元對美元的匯率一直維持在150左右,難以與5.5%的美國利率競爭,因此日本遭受着高昂的烴類進口成本。日本是一個資源匱乏的國家,除了水資源很豐富之外。然而,得益於嚴格的合規性,日本在疫情期間表現出色。它是唯一一個仍然真正希望看到物價上漲以打破通縮文化的國家。

日本央行的相對新任行長植田和夫已經玩了一場非常狡猾的遊戲,等待美聯儲首次降息。通脹率已經超過了曾經被認為是不切實際的2%目標,但尚未完全可持續。日本經濟在去年下半年陷入衰退,從名義上導致其在全球排名中失去了寶貴的第三名,被德國取代。實際上,這只是一個日元疲軟對美元強勁的統計異常,隨着日本經濟前景大為看好,這種情況將迅速恢復正常。只要日本央行能夠保持平衡,它將在適當時候將利率調整到正值。這為持續復甦奠定了良好的基礎。沒有人喜歡在市場頂部投資,但要密切關注日本這個“東照之國”。親自去看看,做出自己的判斷。這裏與其他任何地方都不同。

彭博觀點:馬庫斯·阿什沃斯更多觀點:

想要更多彭博觀點嗎? OPIN <GO>。或者訂閲我們的每日新聞簡報**。**

要直接將約翰·奧瑟斯的新聞簡報發送到您的收件箱,請在此處註冊。

今日(關鍵)要點:

- 日本股市 擺脱了破滅的泡沫

- 股份回購和健康的非殭屍金融管理有所幫助

- 薪資增長 樂觀情緒也起到了作用

- 這看起來是價值投資的絕佳環境

- 美聯儲會議記錄:投資者接受在六月之前不會有降息

- 英偉達的業績:再次超出預期

- 小貼士:可以用來 入睡的歌曲。

34年後

日本最著名的股票指數日經225剛剛創下了自1989年12月以來的新紀錄。這使得標普500指數的可能新里程碑相形見絀。日經指數存在一些方法論上的缺陷,而現在更為重要的是仍然稍微落後於突破的東證指數。但這無疑是一個重要時刻。

現在購買日經指數會比上次達到這個水平更好嗎?關於日本有很多炒作,許多情況下似乎吸引了本來會把錢投入中國的投資者。(閲讀彭博社的同事Gearoid Reidy和Shuli Ren的觀點。)而且日元與股市之間存在強大的長期反向關係,基本上是基於日本完全依賴出口的假設,因此日元貶值對股票有利。但其中還有更多內容,有充分理由認為日本股票可以繼續上漲。

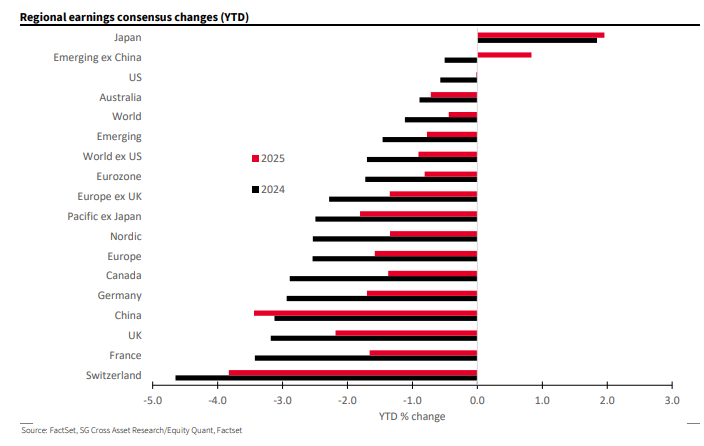

首先,企業基本面正在產生真正的樂觀情緒。今年迄今為止,全球2024年和2025年每股收益預期已經下降,唯獨日本例外。Societe Generale SA的這張引人注目的圖表揭示了這一點:

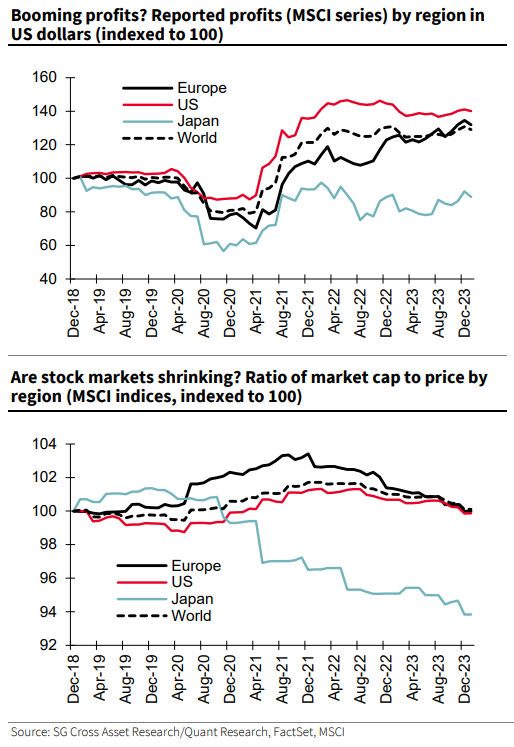

由於利潤仍低於疫情前水平,而市值佔GDP的比例正在下降,增長空間很大。再次,這使日本與其他市場明顯區分開來,並表明其中存在價值:

由於利潤仍低於疫情前水平,而市值佔GDP的比例正在下降,增長空間很大。再次,這使日本與其他市場明顯區分開來,並表明其中存在價值:

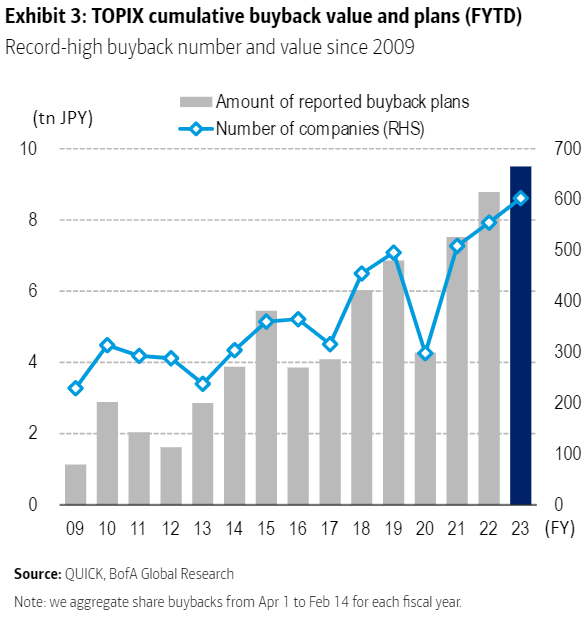

然後是被推遲很久的“第三支箭”,即已故首相安倍晉三所謂的安倍經濟學計劃,該計劃於2013年開始實施。在貨幣和財政刺激措施之後,第三支箭旨在改革企業治理。希望督促企業認真對待股東,從而引發經濟復甦。這些變革需要時間才能見效,但從創紀錄的企業回購來看,第三支箭現在已經奏效。以下圖表來自美國銀行:

然後是被推遲很久的“第三支箭”,即已故首相安倍晉三所謂的安倍經濟學計劃,該計劃於2013年開始實施。在貨幣和財政刺激措施之後,第三支箭旨在改革企業治理。希望督促企業認真對待股東,從而引發經濟復甦。這些變革需要時間才能見效,但從創紀錄的企業回購來看,第三支箭現在已經奏效。以下圖表來自美國銀行:

公司開始與投資者分享更多現金通常會成為釋放價值的催化劑。間接證據表明,價值最近受到了某種強大的催化劑的影響。價值股因看起來便宜而被購買,相對基本面而言,已經享受到了巨大的漲勢。特別是自2023年初大型科技股開始飆升以來,這與美國的情況恰恰相反:

公司開始與投資者分享更多現金通常會成為釋放價值的催化劑。間接證據表明,價值最近受到了某種強大的催化劑的影響。價值股因看起來便宜而被購買,相對基本面而言,已經享受到了巨大的漲勢。特別是自2023年初大型科技股開始飆升以來,這與美國的情況恰恰相反:

價值投資在日本奏效

對於價值投資者來説,在美國經歷了四年的糟糕時期,而在日本則度過了四個好年頭

來源:彭博社

重新基準:2020年1月1日 = 100

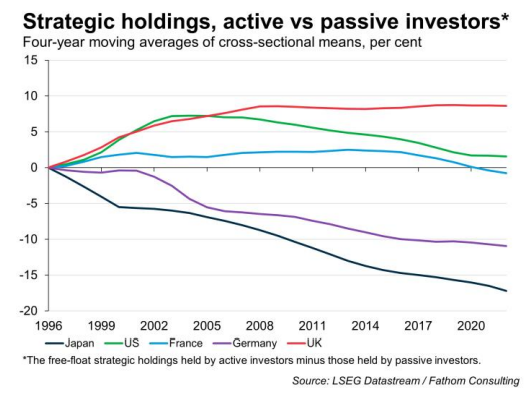

被動投資在日本比主動管理者更具影響力 —— 這在英國或美國並不成立。Fathom Consulting提出,這可能是由於更大的風險規避,這為價值投資者創造了更多機會:

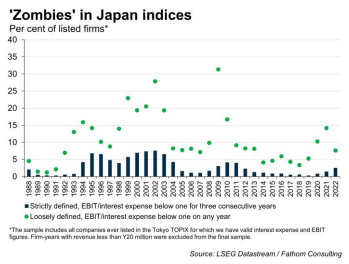

另一個支持價值獵人的觀點是:公司的狀況還不錯。日本的最低利率比美國多了很多年,但似乎擁有遠少於美國的“殭屍”公司(其利潤無法支付利息)。Fathom的數據顯示,無論是寬泛定義還是嚴格定義,這一點都是正確的,這為投資者創造了更大的安全邊際:

另一個支持價值獵人的觀點是:公司的狀況還不錯。日本的最低利率比美國多了很多年,但似乎擁有遠少於美國的“殭屍”公司(其利潤無法支付利息)。Fathom的數據顯示,無論是寬泛定義還是嚴格定義,這一點都是正確的,這為投資者創造了更大的安全邊際:

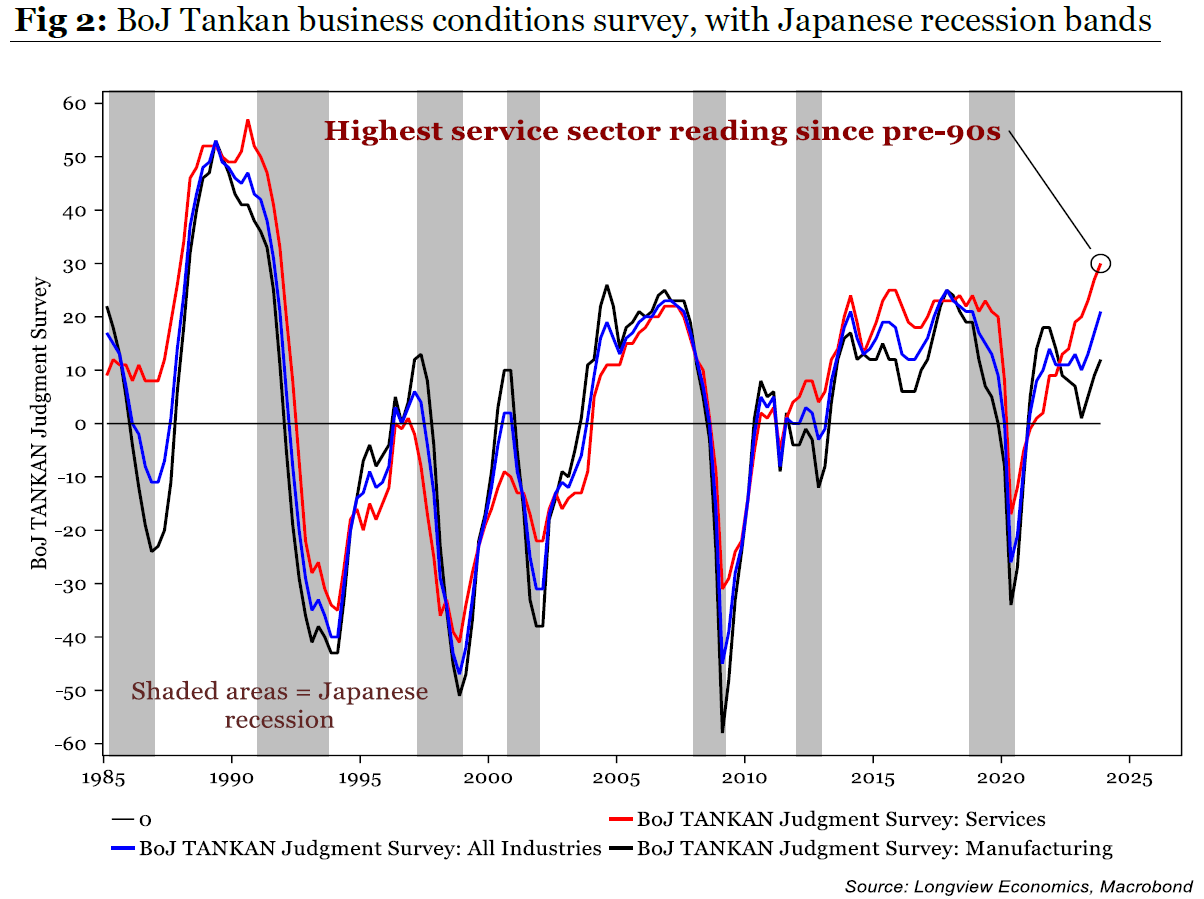

最後一個關鍵點是經濟。雖然不是像1989年那樣狂歡,但對日本企業的信心明顯強烈,這是自那時以來的任何時候都如此。Longview Economics的下圖顯示了日本高管的“短觀”調查(類似於PMI)結果,涵蓋了服務業、製造業和所有公司。在服務業中,樂觀情緒似乎歷史上很強烈,並且即使是在製造業中也在恢復:

最後一個關鍵點是經濟。雖然不是像1989年那樣狂歡,但對日本企業的信心明顯強烈,這是自那時以來的任何時候都如此。Longview Economics的下圖顯示了日本高管的“短觀”調查(類似於PMI)結果,涵蓋了服務業、製造業和所有公司。在服務業中,樂觀情緒似乎歷史上很強烈,並且即使是在製造業中也在恢復:

為什麼他們如此樂觀?這歸結於勞動力市場。在日本的公司主義體系下,工資在年初進行協商,這個過程被稱為春闘,顯然可以翻譯為“春季鬥爭”。日本的工資往往是靈活的,比西方國家典型的更多是獎金元素,因此有時工資增長會變負。這往往會引發通貨膨脹 — 因此如果當前的預測是正確的,今年的春闘可能是三十多年來最慷慨的一次:

為什麼他們如此樂觀?這歸結於勞動力市場。在日本的公司主義體系下,工資在年初進行協商,這個過程被稱為春闘,顯然可以翻譯為“春季鬥爭”。日本的工資往往是靈活的,比西方國家典型的更多是獎金元素,因此有時工資增長會變負。這往往會引發通貨膨脹 — 因此如果當前的預測是正確的,今年的春闘可能是三十多年來最慷慨的一次:

還有很多事情可能會出錯。但是,將日本市場描述為相當健康且定價合理,有充分理由期待催化劑(或者——用當天的短語來説——轉折點)是合理的。在經歷了十年的失望之後,對日本過於樂觀的表態確實有些困難。但是,股票的牛市情況是良好的,而且不僅僅依賴於日元或者中央銀行的操縱。

還有很多事情可能會出錯。但是,將日本市場描述為相當健康且定價合理,有充分理由期待催化劑(或者——用當天的短語來説——轉折點)是合理的。在經歷了十年的失望之後,對日本過於樂觀的表態確實有些困難。但是,股票的牛市情況是良好的,而且不僅僅依賴於日元或者中央銀行的操縱。

宏觀故事(1)

在成功實施貨幣政策緊縮並打敗通脹之後,人們普遍認為美聯儲將在2024年降息是毫無疑問的。就在1月15日,預計美聯儲將在2025年前降息七次。

之後,隨着更多數據的出現,市場開始降低預期。到了美聯儲公開市場委員會1月份的政策會議紀要發佈的時候,預期進一步下降。今年別想着會有七次降息了;從彭博世界利率概率功能的最新預測來看,更像是四次:

在五週內,投資者已經削減了200個基點

來源:彭博世界利率概率

其中一個關鍵的觀點是,美聯儲並不急於降息。就是這麼簡單。這一點並不難理解,尤其是在經歷了最激進的加息週期之後。當然,有些人認為通脹已經足夠平穩,值得采取足夠的寬鬆政策來避免可能的經濟衰退。這是一個非常公正的立場。但是,正如我們從會議紀要中所瞭解的那樣,決策者們寧願在謹慎的一面犯錯,而自會議以來的通脹數據證明了他們的正確性。這並不是説拖得太久就沒有代價,正如牛津經濟學家瑞安·斯威特所指出的:

由於管道中存在顯著的通貨緊縮,這似乎很奇怪。如果央行等到明顯跡象表明勞動力市場或更廣泛的經濟正在惡化,那麼它將落後於曲線。這可能會使軟着陸變得顛簸。

對於即將到來的未來,三月的降息現在幾乎完全被排除在外;五月首次降息的可能性僅為30%。另一個問題是預期降息的幅度。蒙特利爾銀行資產管理公司的厄爾·戴維斯認為,市場從去年12月以來一直沒有完全偏離他們的預期:“我們的基本情況(70%的幾率)是今年晚些時候開始降息,到年底總共降息75個基點。今年不降息的可能性為20%,加息的可能性為10%。”在非常接近整體市場現在所處位置的大偏離之後。

對於即將到來的未來,三月的降息現在幾乎完全被排除在外;五月首次降息的可能性僅為30%。另一個問題是預期降息的幅度。蒙特利爾銀行資產管理公司的厄爾·戴維斯認為,市場從去年12月以來一直沒有完全偏離他們的預期:“我們的基本情況(70%的幾率)是今年晚些時候開始降息,到年底總共降息75個基點。今年不降息的可能性為20%,加息的可能性為10%。”在非常接近整體市場現在所處位置的大偏離之後。

納特聯證券的安德魯·布倫納對積極的寬鬆持更樂觀態度:

如果現在有人對我舉槍逼問,我會選擇五個,這比我之前的六個少,但仍然比市場預期的多,但我認為我們將會有兩個月的良好數據,我認為那個數字會回升到六。我們可以將利率降至4%,仍然會非常嚴格,但人們並沒有這樣看待。

精確的時間並不那麼重要,只要總體方向是正確的。如果有一個教訓可以從週三20年期債券拍賣的結果中得到,那就是:市場再次相信美聯儲將保持較高的利率更長時間的説法。10年期國債的收益仍高於一年前,即在短暫的銀行危機前夕。令人驚訝的是,股票仍在繁榮,這在很大程度上要歸功於…

**—**理查德·艾比

宏觀故事(2)

按市值計算,全球最大的芯片製造商英偉達公司似乎已經成為了故事的一部分。正如我的同事凱蒂·格雷菲爾德在終端上清晰地表明的那樣,最近一個季度的收益已經積累了很多期待,以至於世界的未來似乎岌岌可危:

投資者在公佈結果之前都很緊張,甚至在結果公佈後的短暫時間內股價出現了下跌。但市場很快意識到,該公司擊敗了非常樂觀的收入和利潤預期,併發布了非常看漲的指引。他們甚至表示,生成式人工智能已經達到了格拉德威爾式的“臨界點”。一切都很順利,股價恢復了週二的動盪所失去的一切:

投資者在公佈結果之前都很緊張,甚至在結果公佈後的短暫時間內股價出現了下跌。但市場很快意識到,該公司擊敗了非常樂觀的收入和利潤預期,併發布了非常看漲的指引。他們甚至表示,生成式人工智能已經達到了格拉德威爾式的“臨界點”。一切都很順利,股價恢復了週二的動盪所失去的一切:

你可以在這裏詳細瞭解英偉達的數據。最重要的可能是對未來的樂觀態度。“生成式人工智能已經啓動了一個全新的投資週期,”首席執行官黃仁勳説,並且“代表了數千億美元的年度市場機會。” 如果屬實,這將產生宏觀影響。

“臨界點”的概念也將產生影響,馬爾科姆·格拉德威爾在他的暢銷書中將其定義為“臨界質量的時刻,閾值,臨界點。” 為了前往所有事物的公認最高權威,我還向ChatGPT提問:

如果我們真的已經到達了生成式人工智能的時刻,這可能會帶來生產力的飛躍變化,那將是一個非常重大的消息。格拉德威爾認為,轉折點本質上是不可預測的,很少有明確的小變化可以引起社會的廣泛轉變。目前看來,市場似乎準備相信英偉達和ChatGPT的説法。

如果我們真的已經到達了生成式人工智能的時刻,這可能會帶來生產力的飛躍變化,那將是一個非常重大的消息。格拉德威爾認為,轉折點本質上是不可預測的,很少有明確的小變化可以引起社會的廣泛轉變。目前看來,市場似乎準備相信英偉達和ChatGPT的説法。

生存貼士

你有困難入睡嗎?如果是的話,你會很高興知道有人已經研究了Spotify的播放列表,找出了最常出現在睡前或催眠音樂列表中的歌曲。你可以從中得出什麼結論,但其中很多都是Coldplay的歌曲。

卧室傢俱集團的專家們Bed Kingdom發現排名前五的歌曲依次是《Apocalypse》(由Cigarettes After Sex演唱),《Sparks》(Coldplay的歌曲,失眠者也喜歡《Yellow》、《The Scientist》、《Fix You》和《A Sky Full of Stars》),《Je te laisserai des mots》(Patrick Watson演唱),《The Night We Met》(Lord Huron演唱)和《My Love Mine All Mine》(Mitski演唱)。我聽了一下,它們都相當舒緩和催眠。還有一些其他選擇:《Asleep》(The Smiths的歌曲,我經常在絕望中被迫用作搖籃曲),《Slow Down》(Morcheeba的歌曲),巴赫的《Goldberg Variations》,邁爾斯·戴維斯的《So What?》(《Kind of Blue》開頭的天才作品),最後,留到最後的最好的是《Sailing By》,也就是英國廣播公司深夜航運預報的主題曲。為了獲得最佳效果,請連續聽五小時的航運預報。如果這都不能幫助你入睡,那就沒有什麼能幫助了。還有其他建議嗎?更多來自彭博觀點:

- 喬納森·萊文:佛羅里達繁榮的房地產市場存在道德風險問題

- 馬庫斯·阿什沃斯:現在唯一講得通的政策制定者

- 安德烈亞斯·克盧斯:美國需要在聯合國開始推動以色列

想要更多彭博觀點?輸入 OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。