股市交易者關於習主席歐洲訪問的指南,背景是貿易緊張局勢 - 彭博社

Ishika Mookerjee

埃馬紐埃爾·馬克龍和習近平於5月6日在巴黎。攝影師:內森·萊恩/彭博社

埃馬紐埃爾·馬克龍和習近平於5月6日在巴黎。攝影師:內森·萊恩/彭博社 美國房主的野火和洪水風險每年保險不足287億美元。

美國房主的野火和洪水風險每年保險不足287億美元。

攝影師:大衞·麥克紐/Getty Images

災難和飆升的保險費用讓一些人離開,但還有很多人願意接替他們的位置。

災難和飆升的保險費用讓一些人離開,但還有很多人願意接替他們的位置。

攝影師:克里斯蒂安·蒙特羅薩/彭博社

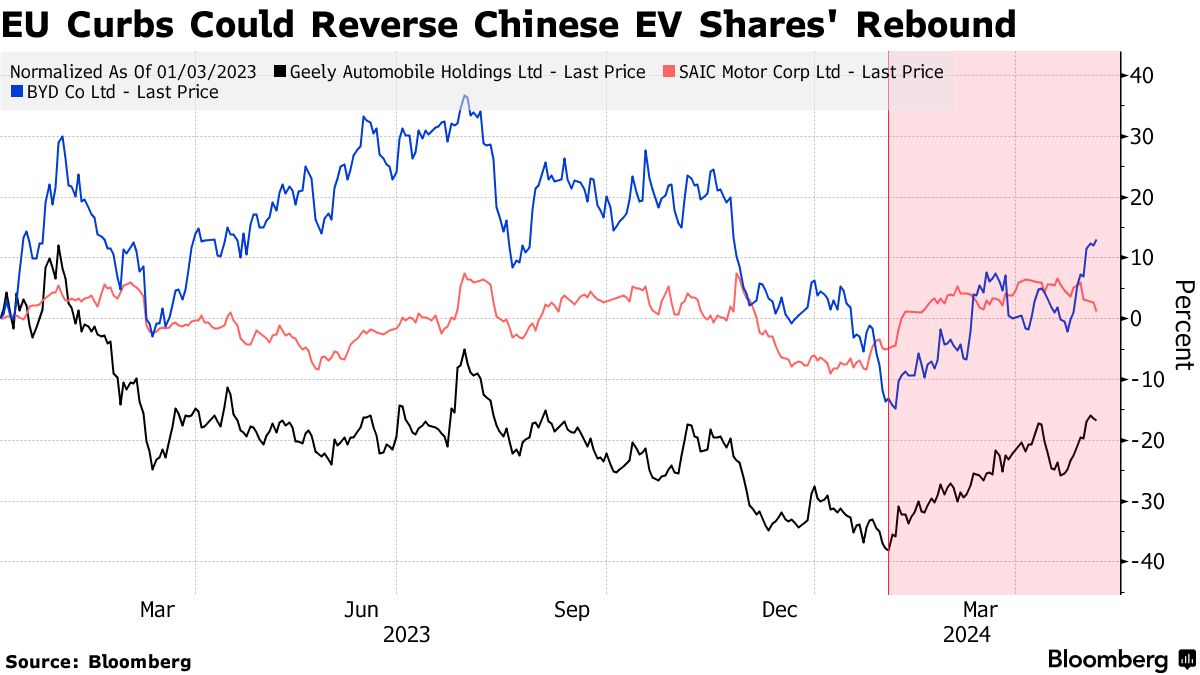

從電動車到基礎設施的中國企業在習近平主席本週訪問歐洲期間面臨重大利益,因為貿易緊張局勢持續升温。

此次訪問正值歐盟與美國聯合加大保護主義言辭,並挑戰中國的過剩產能,擴大對各行業的調查。然而,歐洲面臨更復雜的鬥爭,因為它還希望吸引中國投資,匈牙利計劃簽署協議以擴展習近平的一帶一路倡議在該國的實施。

這也是中國股市的一個關鍵時刻。最近,股價正在 走出 低迷期,因為外國投資者重新關注這一曾被冷落的資產類別,受到估值和盈利改善跡象的吸引。然而, 地緣政治 緊張局勢的不可預測性仍然是一些投資者的主要障礙。

“主要問題是,它將在哪裏結束?太陽能電池板、風力渦輪機和醫療設備也‘最近’引起了歐洲的關注,”Rabobank International的高級經濟學家Maartje Wijffelaars在上週的一份報告中寫道。她補充道,歐洲不僅需要中國作為出口市場,“因為它無法承受失去對其急需能源轉型不可或缺的投入的訪問。”

以下是一些值得關注的行業。

電動汽車

電動汽車一直是緊張局勢的中心。歐洲委員會主席烏爾蘇拉·馮·德萊恩 表示,在本週與習近平在巴黎會談後,重補貼的中國產品正在湧入歐洲。

委員會正在接近對中國補貼實施額外關税,調查結果可能在 七月之前宣佈。Rhodium Group的分析師認為,關税需要高達55%,才能使歐洲成為一個不具吸引力的目的地。

激增的中國汽車出口到歐洲表明,如果沒有新的保護主義措施,歐盟可能會成為淨進口國,大西洋理事會表示。包括 比亞迪 和上汽集團旗下的MG汽車在內的電動車,自2019年以來貢獻了增長的四分之三,報告稱。吉利汽車控股有限公司是另一個參與者,根據彭博社彙編的數據,歐洲佔其收入的至少13%。

激增的中國汽車出口到歐洲表明,如果沒有新的保護主義措施,歐盟可能會成為淨進口國,大西洋理事會表示。包括 比亞迪 和上汽集團旗下的MG汽車在內的電動車,自2019年以來貢獻了增長的四分之三,報告稱。吉利汽車控股有限公司是另一個參與者,根據彭博社彙編的數據,歐洲佔其收入的至少13%。

但這種摩擦可能是雙輸的局面。該大陸的電池電動車製造商在“開始組裝過程”之前需要中國的低成本零部件和加工,而中國汽車製造商則需要該地區來實現他們的擴張計劃,BNP Paribas SA的可持續發展研究負責人特雷弗·艾倫表示。

法國政府正在尋求在更強硬的貿易政策與確保中國投資之間取得平衡。在與法國汽車行業代表一起發言時,財政部長布魯諾·勒梅爾表示政府支持比亞迪在法國開設工廠。

可再生能源

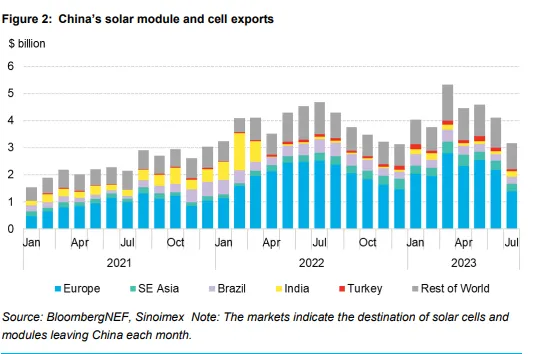

歐盟的反補貼調查涵蓋了中國對太陽能和風能項目的供應商,因為地區公司在與太陽能模塊和光伏電池的低價格鬥爭。

來源:彭博新能源財經在其他公司中,隆基綠能科技有限公司的德國分公司正在 接受調查,涉及羅馬尼亞太陽能公園的投標。自4月初宣佈調查以來,隆基綠能的股價已下跌超過6%,而中國基準CSI 300指數則上漲超過2%。

來源:彭博新能源財經在其他公司中,隆基綠能科技有限公司的德國分公司正在 接受調查,涉及羅馬尼亞太陽能公園的投標。自4月初宣佈調查以來,隆基綠能的股價已下跌超過6%,而中國基準CSI 300指數則上漲超過2%。

根據彭博新能源財經,中國製造的風力渦輪機在中國大陸以外的交付價格比美國和歐洲公司的價格低20%。

儘管如此,金風科技有限公司,全球最大的風力渦輪機供應商,相對不受歐洲調查的影響,因為它對該地區的發電機出口不多,花旗集團分析師皮埃爾·劉和艾爾·馬在上週的一份報告中寫道。該經紀公司對該公司的評級為買入。

基礎設施,醫療設備

在塞爾維亞和匈牙利——這次旅行的最後兩站——所有的目光都將集中在與“一帶一路”倡議相關的公告上。

對這兩個中歐國家的直接中國投資已經超過$150億,兩國都希望吸引中國的產能,而不是抱怨其過剩。中國中車公司可能會在其子公司在十月份與塞爾維亞當局簽訂高速列車合同後進一步受益。

中國電池巨頭寧德時代科技有限公司正在快速推進在匈牙利建設一座工廠的計劃——這將是歐洲最大的電動車電池製造工廠。

另外,醫療設備製造商可能會根據歐盟調查的結果面臨進一步壓力,該調查上個月啓動。像深圳邁瑞生物醫療電子股份有限公司這樣的股票自此反彈,因為它們對歐洲的銷售仍然很小。

卡桑德拉很少有機會對兩場災難的預言是正確的。即使是原始的卡桑德拉在預測特洛伊的陷落後也沒有取得顯著的勝利。但是,當一位成功預言了一場災難的先知警告另一場災難即將來臨時,你可能會想要傾聽。

在金融危機發生的幾年之前,David Burt 看到次貸危機的跡象,並開始押注於一場危機,為自己贏得了在 《大空頭》 中的客串角色,以及大量財富。現在,Burt 經營着 DeltaTerra Capital,這是一家他創辦的研究公司,旨在警告投資者關於下一個住房危機的到來。這一次將由氣候變化引發。

彭博社觀點孟加拉國的失敗必須讓印度擔憂你的政黨比我的更奇怪日本的人工智能立場背叛了其動漫藝術家歡迎來到“是的,但”降息循環在上個月與記者的網絡研討會上,Burt 認為美國房主的野火和洪水風險每年低保額達 287 億美元。因此,超過 1700 萬套住房,幾乎佔美國住房總價值的 19%,面臨着可能導致 1.2 萬億美元價值損失的風險。

“這不是一種‘全球金融危機’的事件,”Burt 説,並指出整個住房市場的價值約為 45 萬億美元。“但在受到影響的社區,這將感覺像是大蕭條。”

Burt 的估計實際上可能是保守的。氣候風險研究公司 First Street Foundation 去年估計,3900 萬套美國住房——幾乎是全國所有獨棟住宅的一半——在自然災害面前保額不足,其中 680 萬套依賴於國家支持的最後救助保險公司。

問題在於,在美國的許多地方,保險費並未反映氣候引發的災難風險,而隨着地球變暖,這種風險正在增加。根據國家海洋和大氣管理局的數據,去年美國發生了創紀錄的 28場天氣災害,造成了10億美元或更多的損失。今年的情況有望至少與這一紀錄持平,目前已有15起此類事件——這一統計尚未包括可能造成 $300億損失的颶風貝里爾。

十億美元災害正在增加

在美國,造成10億美元或更多損失的自然災害變得越來越頻繁。2023年發生了創紀錄的28起,超過長期平均水平的三倍。

來源:NOAA

注:已調整通貨膨脹。2024年數據截至7月9日。

全球範圍內,今年迄今自然災害造成的損失已超過 $1200億,再保險公司慕尼黑再保險本週估計。其中只有$620億得到了保險覆蓋,這一數字比長期平均水平高出70%。大部分損失發生在美國,且大部分由房主承擔。

保險公司已在應對這些災害和覆蓋重建及通過慕尼黑再保險等公司購買自身保險的不斷上升的成本而提高保費。根據S&P全球市場情報,2023年美國的房主保險 保費平均上漲了11%,在過去五年中上漲了超過三分之一。在氣候變化前線的州,包括加利福尼亞州、佛羅里達州和德克薩斯州,漲幅甚至更高。

但保險費仍然不夠高,主要是因為幾乎沒有人希望它們變得更高。房主不喜歡支付過高的保險費,他們往往會懲罰那些讓保險費上漲過多的政治家。更高的保險費也會影響房產價值,威脅到税收收入。結果就是像加利福尼亞的提案103這樣的市場操控,它嚴格限制了保險公司可以提高保險費的幅度。即使保險公司可以隨意提高費率,他們也可能會考慮到追逐客户的後果——尤其是在法律和法規旨在阻止房主因未覆蓋的損失而起訴保險公司的情況下。

“我們金融和法律系統的每一個部分此刻都專注於保持現狀,”哈佛法學院教授蘇珊·克勞福德在網絡研討會上説。“我們將很難適應。”

First Street使用一個假設的加利福尼亞住宅來説明在某些地方保險費用可以與現實相差多麼懸殊。假設我們想象中的加州人在2010年開始支付每年$2,000的房屋保險費。如果每年增加7%——這是州政府允許的絕對最高限額,而且在任何情況下都極不可能——那麼到2023年,這個保險費將達到$4,820。哎呀!然而,這仍然比應該的價格低$2,900,First Street估計,考慮到氣候變化、通貨膨脹、再保險和其他成本,Hypothetical Insurance Inc.面臨的風險。

難怪保險公司紛紛逃離加利福尼亞、佛羅里達和其他高風險地區,讓現實中的房主不得不依賴州政府的最後保險公司。這些政策費用高昂且往往不夠充分。提供者也面臨着持續的破產風險。加利福尼亞的公平計劃在最後一次統計時面臨$3110億的潛在損失,而佛羅里達的公民財產保險公司則面臨可能的$5250億損失。如果這些計劃失敗,誰會為其提供支持?看看鏡子裏的自己。

合理的解決方案是準確定價氣候風險,正如國家洪水保險計劃(NFIP)開始嘗試通過最終結束對過時洪水地圖的依賴。我們將不再補貼在最容易受到極端天氣影響的地區建造和重建房屋。但一下子這樣做的結果將是住房市場的突然、尷尬的價格發現,巴特的$1.2萬億損失將成為現實。

我們必須找到一個折中方案,既要阻止在氣候變化前線的定居,又要避免經濟災難。但正如那些最終處於加利福尼亞野火或佛羅里達洪水路徑中的房主所證明的,有時災難在你沒有準備好的時候就會降臨。

來自彭博社觀點的更多內容:

想要更多彭博社觀點?終端用户請前往 OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**

四年前,遠程工作的興起創造了一個新的美國夢:不再被迫住在辦公室附近,數百萬人意識到他們可以從新澤西或其他地方搬到陽光明媚、成本更低的地方。不幸的是,許多做出這一選擇的人在到達時發現了一個噩夢:氣候變化及其伴隨的毀滅性自然災害的威脅。

好消息是,破壞和飆升的保險費用可能終於迫使美國人在決定居住地點時考慮氣候因素。壞消息是,總體而言,他們仍在做出冒險的選擇——常常是從比喻的油鍋跳入字面的火焰中。