艱難時刻:彭博社開放,美洲版 - 彭博社

Alexandria Arnold

Saul Loeb/法新社

Saul Loeb/法新社

美國房主的野火和洪水風險每年缺乏保險達287億美元。

美國房主的野火和洪水風險每年缺乏保險達287億美元。

攝影師:David McNew/蓋蒂圖片社

他可以逃跑,但他無法隱藏。

他可以逃跑,但他無法隱藏。

攝影師:Selcuk Acar/阿納多盧通過蓋蒂圖片社

**早上好。**喬·拜登準備對中國採取更強硬的關税措施。哈佛大學的抗議者誓言繼續他們的露營活動。一些高北極地區的最後私人土地正在出售。

### 現在發生的事情

### 現在發生的事情

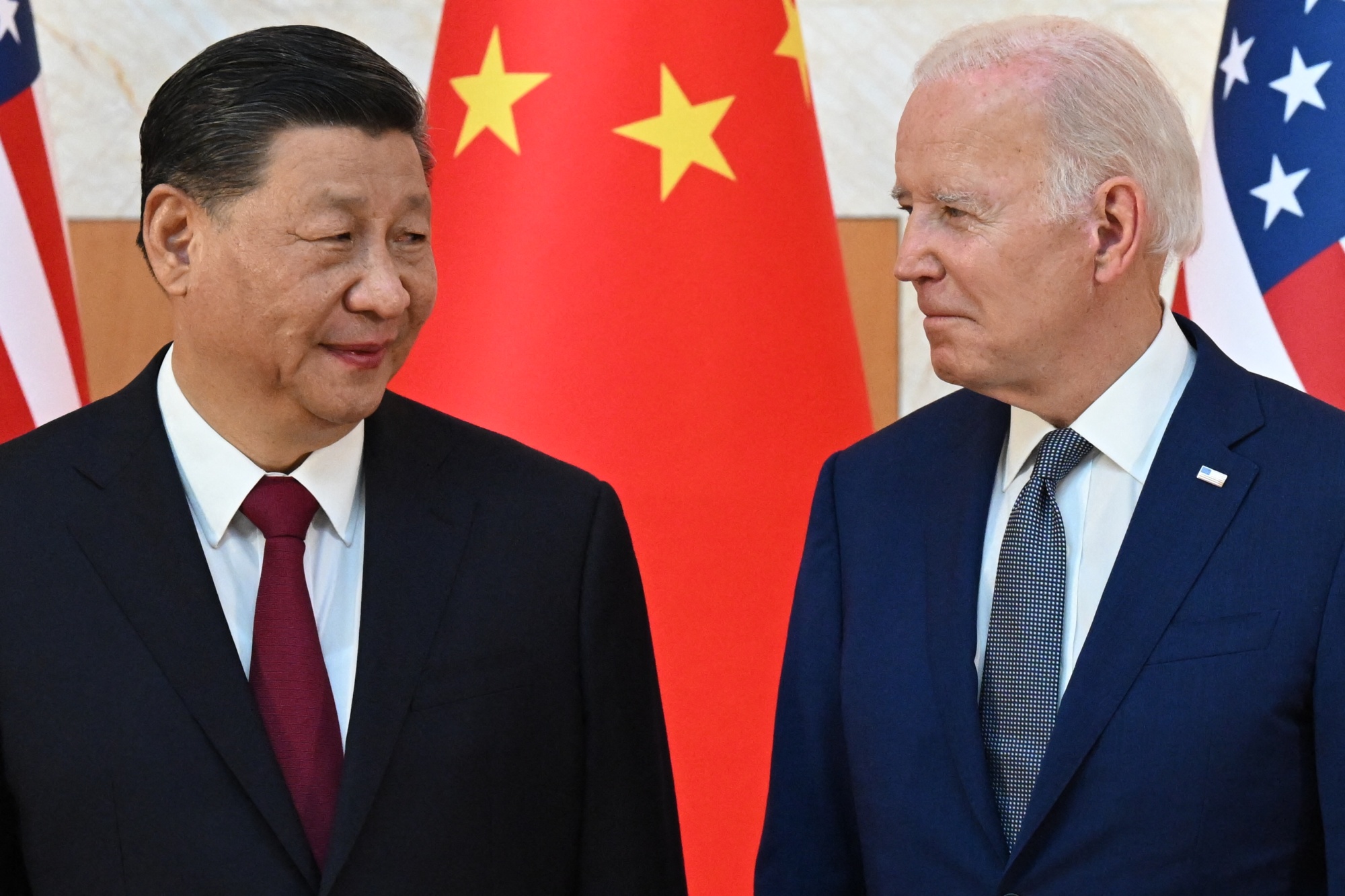

喬·拜登準備公佈中國關税 最快下週,針對包括電動車、電池和太陽能設備在內的關鍵行業,知情人士表示。他預計將拒絕唐納德·特朗普所要求的全面關税上漲。

Alex Wroblewski/彭博社國務卿安東尼·布林肯向國會的報告將不會明確表示以色列違反了美國武器使用的條款,Axios報道。 本傑明·內塔尼亞胡誓言以色列如果必須,將獨自作戰,即使沒有美國的幫助。

Alex Wroblewski/彭博社國務卿安東尼·布林肯向國會的報告將不會明確表示以色列違反了美國武器使用的條款,Axios報道。 本傑明·內塔尼亞胡誓言以色列如果必須,將獨自作戰,即使沒有美國的幫助。

並總結地緣政治新聞: 烏克蘭將從美國庫存中獲得三套HIMARS 移動火箭系統,費用由德國承擔。這些由洛克希德·馬丁製造的武器在前線後方證明了其有效性。

觀看:拜登準備對中國電動車和太陽能電池徵收關税

在這一小時內瞭解最新新聞。收聽 蘋果播客、Spotify 和 其他地方。

聚焦

以3.23億歐元, 高北極地區一些最後的私人土地可以成為你的。

- 發生了什麼: 一塊曼哈頓大小的房地產,具有地緣政治意義,正在 上市。

- 為什麼這很重要: 這塊位於挪威斯瓦爾巴羣島的土地,可能是一個嚴肅的保護主義者的投資項目——或者可能被出售給尋求開發其潛在資源的外國實體,這可能並不受歡迎。

斯瓦爾巴德北極土地出售

這塊面積達14,830英畝的私人土地掛牌價為3億歐元

觀看什麼

抗議者要求哈佛披露並撤資與以色列相關的公司,他們表示將“留在我們的帳篷裏”,並繼續在哈佛庭院紮營,因為與管理層的談判失敗。

索尼計劃出售這處歷史悠久的派拉蒙影業地塊,如果它成功收購該製片公司的母公司,知情人士表示。

在科技界:

- OpenAI計劃在週一宣佈其AI驅動的搜索產品,路透社報道。

- 微軟將在七月推出自己的在線商店,銷售手機遊戲。

墨西哥正在應對全國範圍內159個活躍的野火,正值今年第二次熱浪,這也使國家的電網承受壓力。

觀點

經濟可能不會決定美國選舉,約翰·奧瑟斯寫道。結果將取決於墮胎和移民等問題,而投資者在這些問題上沒有太大專業知識。

順便説一下

比爾·阿克曼被批評 因為他在米爾肯會議的閉門會議上對DEI的 公開攻擊。大約40人,包括一些華爾街最資深的有色人種高管,在一個小組活動中對他進行了對質。

Jeenah Moon/Bloomberg 彭博投資峯會: 由彭博全球金融記者索納莉·巴薩克主持,此次於6月25日至26日在紐約Convene舉行的活動提供了應對當前市場風險和把握未來機會的最佳策略。瞭解更多。

Jeenah Moon/Bloomberg 彭博投資峯會: 由彭博全球金融記者索納莉·巴薩克主持,此次於6月25日至26日在紐約Convene舉行的活動提供了應對當前市場風險和把握未來機會的最佳策略。瞭解更多。

卡桑德拉很少有機會對兩場災難的預測是正確的。即使是原版的卡桑德拉在預測特洛伊的陷落後也沒有取得顯著的勝利。但是,當一位成功預言了一場災難的先知警告另一場災難即將來臨時,你可能會想要傾聽。

在金融危機發生的幾年之前,大衞·伯特就看到了次貸危機的隱患,並開始押注於一場危機,為自己贏得了邁克爾·劉易斯的 《大空頭》 中的一個客串角色,以及大量財富。現在,伯特經營着他創辦的DeltaTerra Capital,這是一家研究公司,旨在警告投資者即將到來的住房危機。這場危機將由氣候變化引發。

彭博社觀點日本準備好迎接“有利息的世界”了嗎?拜登讓普京面臨一些嚴重的惡棍哈里斯如何重置民主黨與商業的關係德克薩斯州邊境鬥爭提出了一個奇怪的法律論點在上個月與記者的網絡研討會上,伯特認為美國房主的野火和洪水風險每年被低估了287億美元。因此,超過1700萬套房屋,代表了近19%的美國房屋總價值,面臨着可能導致1.2萬億美元價值損失的風險。

“這不是一種‘全球金融危機’的事件,”伯特説,並指出整個住房市場的價值約為45萬億美元。“但在受影響的社區,這將感覺像是大蕭條。”

伯特的估計實際上可能是保守的。氣候風險研究公司First Street Foundation去年估計,3900萬美國住宅——幾乎是全國所有獨棟住宅的一半——在自然災害面前保險不足,其中680萬依賴於國家支持的最後救助保險公司。

問題在於,在美國的許多地方,保險費並未反映氣候引發的災難風險,而這一風險隨着地球變暖而增加。根據國家海洋和大氣管理局的數據,去年美國創紀錄的28起天氣災害造成了10億美元或更多的損失。今年的情況有望至少與這一紀錄持平,目前已有15起此類事件——這一統計尚未包括可能造成300億美元損失的颶風貝里爾。

十億美元災難正在增加

在美國,造成10億美元或更多損失的自然災害變得越來越頻繁。2023年創紀錄地發生了28起,超過長期平均水平的三倍。

來源:NOAA

注意:已調整通貨膨脹。2024年數據截至7月9日。

全球範圍內,今年迄今為止,來自自然災害的損失已超過1200億美元,再保險公司慕尼黑再保險本週估計。只有620億美元得到了保險覆蓋,這一數字比長期平均水平高出70%。大部分損失發生在美國,且大部分由房主承擔。

保險公司已在應對這些災難和覆蓋重建及通過慕尼黑再保險等公司購買自身保險的不斷上升的成本而提高保費。根據S&P全球市場情報,2023年美國的房主保險保費平均上漲了11%。在過去五年中,保費上漲了超過三分之一。在氣候變化前線的州,包括加利福尼亞州、佛羅里達州和德克薩斯州,漲幅甚至更高。

但保費仍然不夠高,主要是因為幾乎沒有人希望它們上漲。房主不喜歡支付過高的保險費,他們往往會懲罰那些讓保費上漲過多的政治家。更高的保費也會影響房產價值,威脅到税收收入。結果是市場操控,比如加利福尼亞州的提案103,該提案嚴格限制保險公司提高保費的幅度。即使保險公司可以隨意提高費率,他們也可能會三思而後行,尤其是在法律和法規旨在阻止房主因未覆蓋損失而起訴保險公司的情況下。

“我們金融和法律系統的每一個部分此刻都專注於,單一地專注於維持現狀,”哈佛法學院教授蘇珊·克勞福德在網絡研討會上説。“我們將很難適應。”

第一街使用一個假設的加州住宅來説明保險費用在某些地方是多麼脱離現實。假設我們想象中的加州人在2010年開始支付每年$2,000的房屋保險費。如果每年增加7%——這是州政府允許的絕對最高限額,而且在任何情況下都極不可能——那麼到2023年,這個保費將達到$4,820。哎呀!然而,這仍然比應該的價格低$2,900,第一街估計,考慮到氣候變化、通貨膨脹、再保險和其他成本,Hypothetical Insurance Inc.所面臨的風險。

難怪保險公司紛紛逃離加州、佛羅里達和其他高風險地區,讓現實中的房主不得不依賴州政府的最後保險公司。這些政策費用高昂且往往不足。提供者也面臨着持續的破產風險。加州的公平計劃在最後一次統計中面臨$3110億的潛在損失,而佛羅里達的公民財產保險公司面臨可能的$5250億損失。聯邦國家洪水保險計劃,美國最大的洪水保險公司,始終是一個虧損的項目。如果這些計劃失敗,誰會為其提供支持?看看鏡子裏的自己。

邏輯解決方案是準確定價氣候風險,因為NFIP已經開始嘗試這樣做,最終結束對過時洪水地圖的依賴。我們將不再補貼在最容易受到混亂天氣影響的地區建造和重建房屋。但一下子這樣做的結果將是住房市場的突然、尷尬的價格發現,巴特的1.2萬億美元損失將成為現實。

我們必須找到一個折中方案,既要阻止在氣候變化前線的定居,又要避免經濟災難。但正如那些最終處於加州野火或佛羅里達洪水路徑上的房主所證明的,有時災難在你沒有準備好的時候就會來臨。

更多來自彭博社觀點:

想要更多彭博社觀點?終端讀者請前往 OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**

唐納德·特朗普創造了一個怪物,它還活着。

我們上週聽説來自特朗普的競選團隊,關於2025項目的消亡“將受到熱烈歡迎。”競選共同經理克里斯·拉西維塔和蘇西·懷爾斯在一份聲明中發表了這一評論,在得知領導該項目的遺產基金會官員將辭職的消息後。