供應鏈最新動態:中國、歐盟和電動汽車關税 - 彭博社

Brendan Murray

在科特迪瓦的聖佩德羅設施工作人員。

在科特迪瓦的聖佩德羅設施工作人員。

攝影師:保羅·尼森/彭博社在德國和瑞士的比賽中,當德國球員在比賽的最後幾分鐘打進扳平進球,確保東道主球隊在歐洲盃2024小組賽中獲得勝利時,圍繞球場的數字廣告牌亮起了幾則國際廣告。

至少有兩家中國主要贊助商的標誌為法蘭克福觀眾的慶祝活動提供了背景。其中包括:電動汽車製造商比亞迪,這家總部位於深圳的公司儘管被有效地排除在美國經濟之外,但一直在進行全球擴張。

與此同時,一場地緣政治博弈在北京展開,中國和歐洲官員同意開始談判,討論歐盟計劃對從亞洲進口的電動汽車徵收關税。

中國電動汽車出口數量

亞洲在五月份進口了最多的汽車

來源:中國海關總署

歐洲人將把這些討論視為必須產生符合世界貿易組織規定的結果的磋商。

補貼統計

彭博社報道稱,上週五公佈的新研究顯示,從2009年到去年底,中國的電動汽車行業至少獲得了2310億美元的政府補貼和援助。這樣的數據將給歐盟提供藉口徵收反補貼税。

但根據中國商務部上週五的一份聲明,歐盟在對電動汽車進口進行反補貼調查時“恐嚇”和“脅迫”中國企業提供“過於寬泛”的信息。

對於中國來説,談判可能會爭取時間來分化和征服 —— 在11月份確定徵税之前,對中國製造的電動汽車徵收關税之前,足以在歐盟成員國 如德國引起足夠的反對。

目前,中國的策略開始顯現。彭博社獨家報道稱,週一北京建議,如果柏林説服歐盟取消對中國電動汽車的關税,德國的豪華汽車製造商可能會受益。報道詳情請點擊這裏

歐盟是中國電動汽車的主要出口目的地

2024年1-4月中國電動汽車出口價值

來源:中國海關總署

注:包括HS870380(電動汽車)、HS870240(超過10人座的電動汽車)和HS870460(其他電動汽車)

相關閲讀:

- 加拿大的中國電動汽車關税計劃引發爭論,探討最佳方案

- 中國汽車製造商尋求通過直播擺脱呆板形象

- 美國接近限制對中國的出境投資,重點是芯片和人工智能技術

- 習近平、普京取得勝利,更多亞洲領導人力圖加入金磚國家

—布蘭登·默裏 在倫敦

點擊這裏 查看更多彭博社關於貿易、供應鏈和航運的最受關注的故事。

圖表領域

新加坡是世界第三大最互聯的港口

馬來西亞的鄰近港口不是新加坡船東的易於替代選擇

來源:德魯裏海事研究

注:截至2024年4月30日的數據

船隻擁堵 | 困擾新加坡集裝箱港口的擁堵現象正在提前今年航運業的旺季,給新加坡企業帶來麻煩。由於船隻避開胡塞叛軍的襲擊而避開紅海,導致世界上其中一個最繁忙的海上貿易中心外面的集裝箱船隻聚集更多,這意味着更多貨物被困在船塢中更長時間。這推高了運費,擁堵情況看不到即時結束。

今日必讀

- 美國財政部長珍妮特·耶倫表示,前總統唐納德·特朗普提出的關税計劃將提高消費者成本,對美國企業造成負擔。與此同時,前財政部長勞倫斯·薩默斯和特朗普就關税問題展開了不同觀點的辯論。

- 韓國最新貿易數據顯示,本月迄今為止出口增速有所放緩。

- 在太陽能電池板製造商第一太陽公司請求美國對涉嫌非法獲得外國補貼的競爭對手進行懲罰之前,該公司曾誇耀過從一些同樣的國家獲得類似激勵。

- 中國海關數據顯示,該國的貿易順差遠遠大於其國際收支報告中所報告的數值,美國財政部表示,北京應該澄清這些數字為何不同。

- 歐盟部署在紅海保護船隻的海軍力量需要擴大一倍以上,因為伊朗支持的胡塞叛軍發動的襲擊正在升級,該行動負責人表示。

- 美國和越南討論了發展他們戰略伙伴關係的方式,據河內政府的聲明稱,在上週俄羅斯總統弗拉基米爾·普京訪問這個東南亞國家之後舉行了會議。

- 在這一集的Voternomics中,主持人們討論了意大利總理喬爾賈·梅洛尼的崛起以及整個歐洲極右翼在選舉中取得成功背後的原因。

在彭博終端

- 自2021年大流行病擾亂全球供應鏈以來,從亞洲向歐洲運送貨物的現貨運價連續第九週上漲,這是價格上漲最長的一段時間。

- 據彭博新能源財經(BloombergNEF)稱,如果澳大利亞希望保持在全球鋼鐵供應鏈中的立足點,就需要承擔更積極的上游角色,從鐵礦石供應國轉變為綠色鐵生產商。

- 在彭博終端的股票代碼後輸入SPLC以顯示有關公司供應商、客户和同行的關鍵數據。

- 使用AHOY功能跟蹤全球大宗商品貿易流向。

- 查看DSET CHOKE以監控航運瓶頸。

- 有關貨運儀表板,請查看{BI RAIL}、{BI TRCK}、{BI SHIP}和{BI 3PLS}

- 點擊這裏獲取有關供應鏈的自動化報道。

- 在彭博終端,鍵入NH FWV以獲取FreightWaves內容。

- 查看BNEF以獲取彭博新能源財經對清潔能源、先進交通、數字產業、創新材料和大宗商品的分析。

喜歡供應鏈嗎?

不要獨自享受。 同事和朋友可以在這裏註冊。我們還發布新經濟日報,介紹全球經濟最新動態。

**更多內容:**關注@economics在Twitter上,並訂閲Bloomberg.com以獲取可信賴的、數據驅動的新聞報道,並從獨家訂閲者專享的專家分析中獲益。

我們做得怎麼樣? 我們想聽聽您對這份通訊的看法。讓我們的貿易大臣知道。

正當投資者對美國國債的反彈即將啓動感到樂觀時,債券市場的一個關鍵指標卻向任何考慮加入的人發出了令人擔憂的信號。

首先,好消息。隨着2024年中途的臨近,國債正在 即將抹去 今年的損失,因為終於出現了通脹和勞動力市場真正降温的跡象。交易員現在打賭,這可能足以促使美聯儲從9月開始降息。週一倫敦交易恢復時,基準收益率下滑了1個基點。

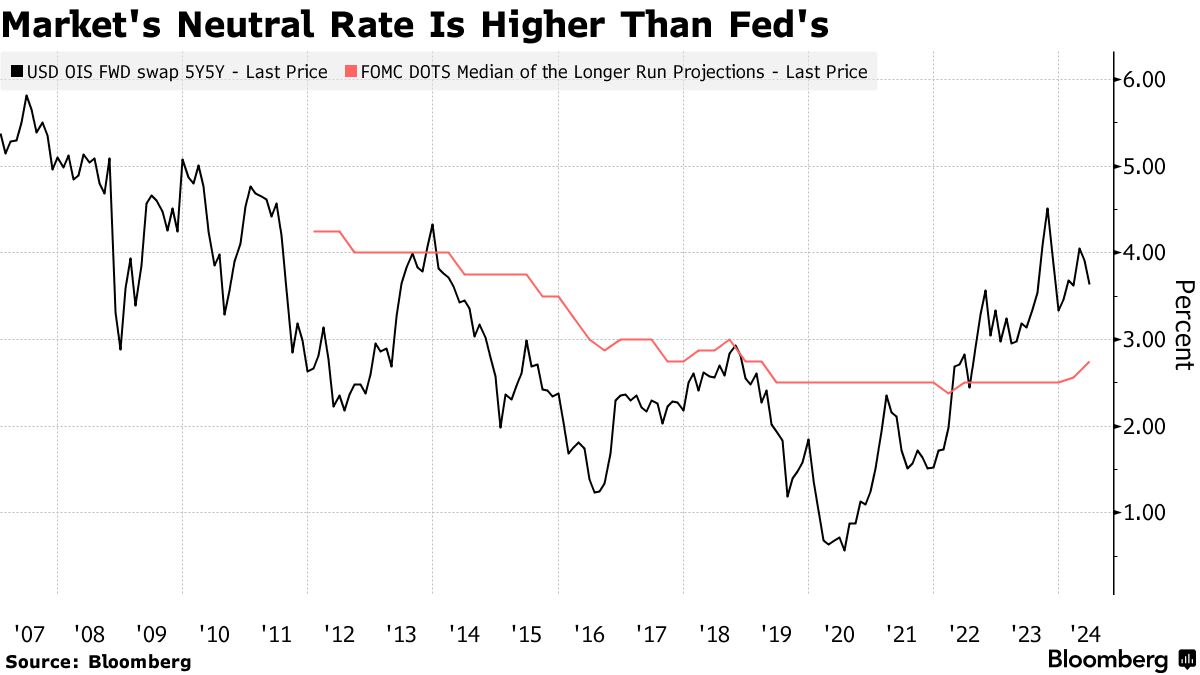

但可能限制央行降息能力,從而為債券設置阻力的是市場上越來越普遍的觀點,即經濟的所謂 中性利率 —— 一個既不刺激也不減緩增長的理論借貸成本水平 —— 比決策者目前預測的要高得多。

## 彭博黎明

## 彭博黎明

投資者等待通脹數據

17:15

“重要的是,當經濟不可避免地放緩時,降息次數將減少,未來十年左右的利率可能高於過去十年,”SMBC日航證券美國公司高級美國經濟學家特洛伊·盧德特卡説。

未來五年內參考五年期利率的遠期合約——這是市場對美國利率可能最終走勢的一種代理——已經停滯在3.6%。儘管這比去年的4.5%高峯有所下降,但仍比過去十年的平均水平高出整整一個百分點,也高於美聯儲對2.75%的估計。

閲讀更多: 美聯儲降息延遲對美國和世界意味着什麼:簡介

這很重要,因為這意味着市場正在定價更高的收益率底線。實際影響是債券可能的上漲空間存在潛在限制。這應該是投資者關注的問題,他們正準備迎接去年底拯救他們的那種史詩級債券大漲。

目前,投資者情緒越來越樂觀。截至上週五,彭博國債回報率指數僅下跌了0.3%,而在年內最低點時曾跌至3.4%。基準收益率比4月份的年內高點下降了約半個百分點。

目前,投資者情緒越來越樂觀。截至上週五,彭博國債回報率指數僅下跌了0.3%,而在年內最低點時曾跌至3.4%。基準收益率比4月份的年內高點下降了約半個百分點。

最近幾個交易日,交易員一直在加大逆向投注,這些投注有望因美聯儲很可能在7月立即降息而受益,對債券市場漲勢有利的期貨合約需求正在蓬勃發展。

但如果市場認為中性利率已經永久上升,那麼美聯儲目前超過5%的基準利率可能並不像人們認為的那樣具有限制性。事實上,Bloomberg的一個指標表明金融條件相對寬鬆。

“我們只看到經濟增長在逐漸放緩,這表明中性利率明顯更高,” Unlimited Funds Inc.的首席執行官兼首席投資官鮑勃·埃利奧特説道。考慮到當前的經濟狀況和長期債券中定價的有限風險溢價,“現金看起來比債券更具吸引力,”他補充道。

中性利率的真實水平,或者也被稱為R-Star,已經成為熱烈辯論的話題。可能出現向上轉變的原因包括對大規模和長期政府預算赤字的預期以及為應對氣候變化而增加的投資,這將標誌着數十年來的下降趨勢逆轉。

閲讀更多: CBO將美國2024年預算赤字預測提高至2萬億美元

閲讀更多: CBO將美國2024年預算赤字預測提高至2萬億美元

債券進一步上漲可能需要通脹和增長更加明顯地放緩,以促使利率削減比美聯儲目前設想的更快更深。更高的中性利率將降低這種情景發生的可能性。

## Bloomberg Daybreak

投資者等待通脹數據

17:15

經濟學家預計下週的數據將顯示,上個月美聯儲首選的核心通脹指標年化率從2.8%放緩至2.6%。雖然這是自2021年3月以來的最低讀數,但仍高於美聯儲設定的2%通脹目標。失業率已經連續兩年在4%以下,這是自上世紀60年代以來的最佳表現。

“雖然我們確實看到一些家庭和企業受到較高利率的影響,但總體而言,作為一個系統,我們顯然處理得非常好,”摩根大通美國通脹策略負責人菲比·懷特(Phoebe White)表示。

金融市場的表現也表明美聯儲的政策可能還不夠緊縮。標普500指數幾乎每天都創下歷史新高,即使短期內通脹調整後的利率(美聯儲主席傑羅姆·鮑威爾(Jerome Powell)引用的用於衡量美聯儲政策影響的指標)自2022年以來已飆升近6個百分點。

“在面對更高的實際收益率時,市場表現出了極大的韌性,”太平洋投資管理公司短期投資組合管理和融資負責人傑羅姆·施耐德(Jerome Schneider)表示。

彭博策略師的看法…

“在短短几個點圖的空間裏,美聯儲將其名義中性利率的估計從2.50%提高到2.80% — 這顯示了全球各地央行仍在努力掌握本輪經濟擴張和通脹規模。這就是為什麼當前市場預期今年美聯儲將進行近兩次完整的降息看起來過度。”

— 文·拉姆(Ven Ram),跨資產策略師

除了一些聯邦官員,如克里斯托弗·沃勒州長,大多數決策者都傾向於支持更高的中性利率。但他們的估計在2.4%到3.75%之間變化很大,突顯了在做出預測時存在的不確定性。

鮑威爾在6月12日與記者討論時,對中央銀行兩天政策會議結束後的重要性似乎進行了淡化,稱“我們實際上無法知道”中性利率是否已經上升。

對於市場中的一些人來説,這並不是未知。這是一個新的更高的現實。這可能成為市場上漲的障礙。

值得關注的事項

- 經濟數據:

- 6月24日:達拉斯聯邦儲備銀行製造業活動

- 6月25日:費城聯邦儲備銀行非製造業;芝加哥聯邦儲備銀行全國活動;FHFA房價指數;S&P CoreLogic;美國會議委員會消費者信心指數;里士滿聯邦儲備銀行製造業指數和商業狀況;達拉斯聯邦儲備銀行服務活動;

- 6月26日:抵押貸款申請;新屋銷售

- 6月27日:先進商品貿易平衡;第一季度GDP(第三次修訂);批發/零售庫存;初請失業金申領;耐用品;待決房屋銷售;堪薩斯城聯邦儲備銀行製造業

- 6月28日:個人收入和支出;PCE通脹率;MNI芝加哥採購經理人指數;密歇根大學信心指數(最終讀數);堪薩斯城聯邦儲備銀行服務

- 聯邦儲備銀行日曆:

- 6月24日:聯邦儲備銀行州長克里斯托弗·沃勒;舊金山聯邦儲備銀行主席瑪麗·戴利

- 6月25日:聯邦儲備銀行理事米歇爾·鮑曼;聯邦儲備銀行理事麗莎·庫克

- 6月28日:里士滿聯邦儲備銀行主席托馬斯·巴金;鮑曼

- 拍賣日曆:

- 6月24日:13周、26周國債

- 6月25日:42天CMB;2年期國債;

- 6月26日:2年期FRN再發行;17周國債;5年期國債

- 6月27日:4周、8周國債;7年期國債

投資新興市場債券的投資者再次轉向長期債券,這是去年年底的一項熱門賭注,但在2024年的頭幾個月讓許多人蒙受損失。

美國連續兩個月的通脹低於預期,重新激發了對美聯儲降息的預期,觸發了長期主權債券的反彈,此前對降息希望已經煙消雲散。