彭博晚間簡報:股票在短暫休整後恢復下滑 - 彭博社

David Rovella

攝影師:彭博社

攝影師:彭博社

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社週三,美國股市迅速下滑,原因是420億美元的國債銷售疲軟,突顯了市場的脆弱性,使股票回到了週一崩潰後所處的區域。Nationwide的馬克·哈克特表示,最近的事件是如何情緒主導市場運動的“大師課”,特別是在情緒和定位幾乎普遍積極的情況下。“股票仍然脆弱,”City Index和Forex.com的法瓦德·拉扎克達補充道。“需要更多的底部證據才能再次激勵多頭。”總體而言,沒有多少人有足夠的信心去買入下跌。但下週即將公佈的新通脹數據可能會帶來一些清晰度。

今天的頭條新聞

量化基金追逐華爾街最熱門的交易,正遭受重創,因為動量押注反噬一齊發生。在七月之前,趨勢追隨者已為今年的大交易做好了準備,期望繼續升温:他們在股票上大舉投資,押注於發達國家政府債券的下跌,並指望日元繼續貶值。然後這些市場都朝着錯誤的方向急劇移動,給他們帶來了鉅額損失。

美國30年期抵押貸款利率上週驟降,是兩年來最大幅度的下降,引發了再融資申請的激增。截止到8月2日的一週內,30年期固定抵押貸款的合同利率下降至6.55%。五年期可調抵押貸款的利率暴跌至5.91%,是今年以來的最低水平。資本經濟學的北美經濟學家托馬斯·瑞安在一份報告中表示:“這一降幅應該為今年剩餘時間的交易適度復甦奠定基礎。”他還指出:“這標誌着房地產市場的轉折點,該市場已經凍結了一段時間。”

減少美國在中東的影響力以專注於中國是總統喬·拜登的首要地緣政治優先事項之一。但從該地區抽身證明比他想象的要困難得多,佩敏欣在彭博社觀點中寫道。隨着潛在的重大地區戰爭即將來臨,最近中東局勢惡化的一個更深層次——儘管是間接的——原因是美國與中國之間的競爭的全球蔓延。

伊朗人在8月1日於德黑蘭參加哈馬斯領導人伊斯梅爾·哈尼亞的葬禮遊行。伊朗和哈馬斯指責以色列刺殺了他。攝影師:法新社中國的出口增長 在7月意外放緩,這表明全球需求正在降温,而這一需求一直在支撐着中國本已動搖的經濟。這對北京來説尤其是個壞消息,因為國內消費者正在收緊錢包。與此同時,進口增長了7.2%,使貿易順差從上個月的846.5億美元縮小。

伊朗人在8月1日於德黑蘭參加哈馬斯領導人伊斯梅爾·哈尼亞的葬禮遊行。伊朗和哈馬斯指責以色列刺殺了他。攝影師:法新社中國的出口增長 在7月意外放緩,這表明全球需求正在降温,而這一需求一直在支撐着中國本已動搖的經濟。這對北京來説尤其是個壞消息,因為國內消費者正在收緊錢包。與此同時,進口增長了7.2%,使貿易順差從上個月的846.5億美元縮小。

在美國努力扭轉其核電產業的同時,中國正在迎頭趕上。而且,亞洲巨頭所做的並沒有什麼偉大的工業秘密。這主要是一個龐大規模、國家支持和相對簡單、可複製的建設問題。這一成功也可以轉移到國外,因為由於能源安全和氣候迫切性,核電的需求正在增長。與俄羅斯和韓國一起,中國是僅有的少數幾個提供該技術的國家之一,因為美國和法國的強國正在減弱,這引發了外交和某些領域的安全擔憂。北京沒有報告重大災難,但事故在其他領域以及保密文化讓懷疑者感到不安。

中國正在趕上核競爭對手

淨電力容量,以千兆瓦為單位

來源:國際原子能機構,電力反應堆信息系統

美國西班牙裔人口從新冠疫情開始到去年中期增長了320萬,佔全國整體增長的91%。根據布魯金斯學會的人口學家和高級研究員威廉·弗雷的説法,從2020年4月到2023年7月,移民的增加以及出生和死亡的變化促成了“多樣性爆炸”。在此期間,美國總人口增加了340萬。同時,白人人口減少了210萬,而縮小的羣體的白人青少年導致18歲以下美國人數減少了160萬。

星展集團控股表示譚素珊將於三月接替首席執行官皮尤什·古普塔,成為東南亞最大銀行的首位女性領導者。現年56歲的譚目前是星展銀行機構銀行集團的負責人。她是四位被培養接替古普塔的候選人中唯一的女性銀行家。她因擴展消費和財富業務而受到讚譽,這些業務在她於2019年調任現職時佔據了税前利潤的約三分之一。

譚素珊攝影師:萊昂內爾·吳/彭博社### 明天你需要知道的事情

譚素珊攝影師:萊昂內爾·吳/彭博社### 明天你需要知道的事情

- 克里姆林宮在烏克蘭發起攻勢時措手不及。

- 彭博社觀點:馬斯克和通過英國漏洞傳播的謊言。

- 傑米·戴蒙表示他對通脹將回到美聯儲2%的目標持懷疑態度。

- 彭博社觀點:薩姆表示衰退規則是註定要被打破的。

- 明尼蘇達州州長蒂姆·沃爾茲並不特別富有。

- 前特朗普政府官員希望取消他創建的債券。

- 更富有的美國人正在轉向IHOP和Applebee’s尋找便宜的餐食。

連瑞士人也在考慮對超級富豪徵税

瑞士(真是個奇怪的地方)正在進行一場關於對超級富豪徵收遺產税的激烈辯論。一項提議是對超過5000萬法郎(5900萬美元)的遺產徵收一半的税,這引發了擁有企業的百萬富翁和億萬富翁的公開警告,他們會選擇去其他地方。類似的辯論正在 全球範圍內展開,因為各國政府正在考慮如何從最富有的人身上榨取更多資金,以幫助應對鉅額赤字並資助公共服務。

瑞士的個人所得税在歐洲最低

包括社會保障繳款在內的税收,佔勞動成本的百分比

來源:OECD

注意:2023年的數據,適用於沒有子女的單身個人,收入水平為平均工人。

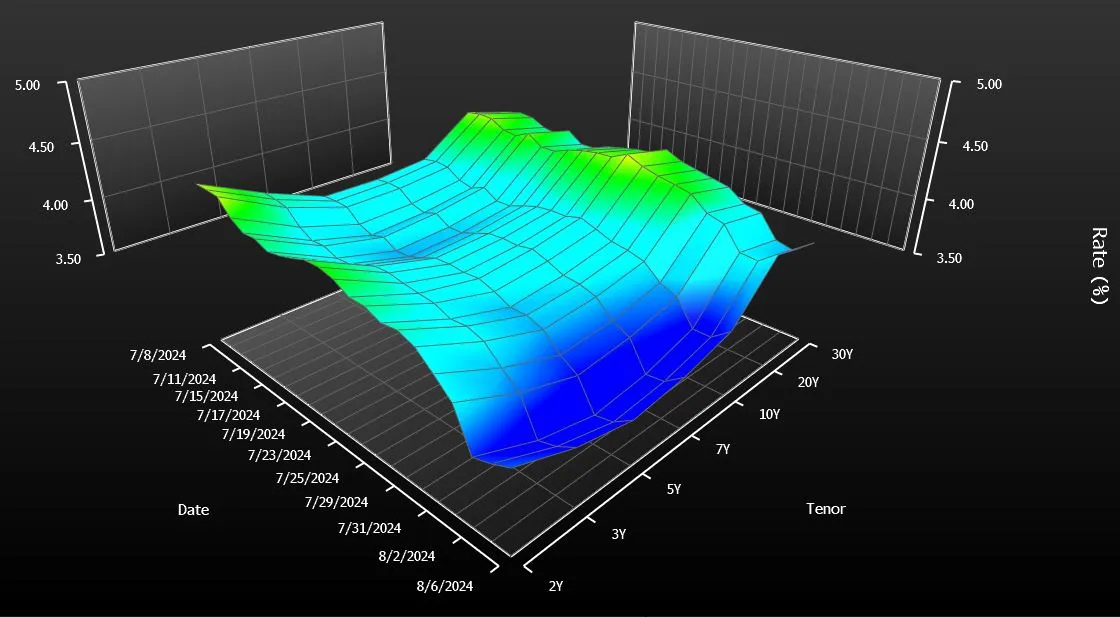

只需快速瀏覽一下 美國國債曲線 就能意識到有什麼不對勁。一種國債——20年期——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期。

這不僅僅是交易員們擔憂的小問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期國債進行每月拍賣以來,銷售額每年增加了大約20億美元的利息支出,簡單的計算顯示,這比政府原本會支付的要多。這在債券的生命週期內大約是400億美元。

在某種程度上,這對一個每年花費近 $7萬億 的政府來説,簡直是小菜一碟。然而,20億美元的確是個不小的數目。這與 政府每年用於國家公園系統的開支 相同,甚至超過了用於幫助軍人退伍軍人購房的資金。

如果你向大多數債券市場專家提起這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們會説,這比看起來要複雜得多。但在接受採訪的約十幾個人中,有一個人毫不猶豫地表示應該取消。這位人士,耐人尋味的是,正是2020年將該債券復活的那位:史蒂文·姆努欽。

“我不會繼續發行它們,”姆努欽在被彭博新聞聯繫時表示,他曾在時任總統唐納德·特朗普任內擔任財政部長。他認為,創造另一種到期債券以幫助鎖定數十年的低借貸成本在當時是有意義的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本太高。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的結論是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而投資者並不一定會因為財政部在他們面前晃動新債券就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願意迅速結束20年期拍賣的專家來説,這種需求至關重要——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理公司的宏觀策略負責人布萊恩·薩克説,“給他們一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於推薦的規模。

“我們希望儘可能多地發行長期債務,以延長我們的到期時間並鎖定當時存在的非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説道。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後,最終選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後,真正開始下滑,並迅速成為收益最高的美國政府證券。今天,即使拍賣數量減少,它仍然是除了短期國庫券之外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券 持續掙扎。其中最顯著的是:它的流動性不如10年期債券,並且提供的久期或利率風險低於30年期債券。

目前,20年期收益率為4.34%,比10年和30年證券的平均收益率高出0.23個百分點。由於如果財政部發行更多的10年和30年債券而不是20年期票據,今天的收益率可能會高出一點,因此很難精確測量替代融資成本。但在過去四年的發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債收益率與利率掉期之間的差距,更保守的額外成本計算將這一數字定為大約一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線程投資的利率策略師Ed Al-Hussainy説。“我們是否達到了這一點尚不清楚。”

阿爾-侯賽因是市場上少數與穆努欽觀點一致的人之一。他説整個事情是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中受到質詢,涉及債務管理一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易方式美國預算赤字正在激增,前景不明 |

為了更好地匹配供需,財政部近年來大幅縮減了該到期債券的發行。20年期債務的季度銷售額現在為420億美元,較最高峯的750億美元下降。

“財政部已將20年期債券調整到更合適的規模,”薩克説。他曾在財政部借款諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

而前財政部債務管理辦公室副主任阿馬爾·雷甘提表示,市場在幾年後可能會看起來更好。雷甘提強調,新證券吸引其他到期債務所吸引的那種持續需求可能需要一段時間。

雖然自他們首次亮相以來的四年在資本市場上似乎“是一段很長的時間,”但現在擔任哈特福德基金固定收益策略師的雷甘提表示,“從債務管理的角度來看,這實際上是一段相當短的時間。”

對姆努欽來説並非如此。他表示,市場已經有足夠的時間來做出判斷。

與此同時,已經有一個羣體停止了20年期債券的銷售:美國企業。起初,全國各地的首席財務官在財政部重新推出這一期限時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這一增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行的債券總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該期限的銷售額佔10年期和30年期債券總銷售額的不到1%,而之前約佔10%。

“我們總是説,在企業市場中,供應跟隨需求,而一般來説,對20年期債券的需求並不多,”CreditSights的全球信用策略負責人温妮·西薩爾表示。“這只是一個奇怪的期限。”