社交媒體平台對遏制虛假信息傳播興趣不大 - 彭博社

Aisha Counts

TikTok首席執行官Shou Chew在1月的美國參議院聽證會上與其他主要社交媒體公司的負責人一起出現,討論他們在平台上遏制有害內容的努力。

TikTok首席執行官Shou Chew在1月的美國參議院聽證會上與其他主要社交媒體公司的負責人一起出現,討論他們在平台上遏制有害內容的努力。

攝影師:Kent Nishimura/Bloomberg Steven Mnuchin在2018年華盛頓特區的新聞發佈會上發言。

Steven Mnuchin在2018年華盛頓特區的新聞發佈會上發言。

攝影師:Andrew Harrer/Bloomberg社交媒體平台早已放棄內容審核。但首先……

今天你需要知道的三件事:

• 軟銀宣佈進行34億美元的回購,因為它 尋求AI交易• 土耳其封鎖了Roblox,聲稱它 可能導致兒童虐待• 華納兄弟表示CNN和TNT不再是他們 曾經的樣子

優先事項的變化

自從英國首次爆發騷亂以來已經過去了一週多,關於三名兒童致命刺殺事件的 虛假信息在TikTok、X和其他社交媒體網站上廣泛傳播。英國電信監管機構已敦促這些公司採取行動,阻止人們利用其平台煽動暴力。儘管有現實世界的後果,社交媒體巨頭們卻保持沉默。

我們以前見過這種情況:當暴力暴徒在Facebook上組織,導致2021年1月6日美國國會的 叛亂;當以色列-哈馬斯戰爭的偽造圖像和視頻在X和TikTok上病毒式傳播;以及就在幾周前,關於前總統唐納德·特朗普的 刺殺未遂的毫無根據的説法在社交媒體上獲得了數百萬的觀看次數。

在這些情況下,當平台標記或刪除誤導性圖像、帖子和視頻時,損害已經造成。

我們正處於一個社交媒體公司似乎越來越不重視清理其網站的時代。它們正在撤回旨在遏制虛假信息的政策或完全降低新聞的重要性。它們正在鎖定那些專注於捕捉和消除虛假信息的研究人員,並解僱負責內容安全的員工。

簡單來説,社交媒體平台顯然不再優先考慮內容審核了。

閲讀更多: 對抗虛假信息的鬥爭遭遇多次失敗

就在幾周前,數百名負責監督內容安全、選舉完整性和虛假信息的科技員工在舊金山參加年度TrustCon會議,這些公司包括Meta Platforms Inc.、字節跳動的TikTok、Snap Inc.和谷歌的YouTube。這些被稱為信任與安全專業人員的員工告訴我,他們根本沒有時間或資源去監管社交媒體用户創建的數十億條誤導性或虛假帖子。

試圖幫助進行這項工作的第三方組織,如Meta資助的監督委員會、斯坦福互聯網觀察所(最近被解散)或獨立研究人員,依賴於平台提供關於其網站上誤導性內容的數據——這些數據它們越來越不分享。Twitter,現在稱為X,曾長期被研究人員用於研究虛假信息,取消了對其數據的免費訪問,TikTok幾乎讓研究人員無法研究該平台,而Meta撤回了對CrowdTangle的支持,這是一個用於識別在線虛假信息的工具。

選舉政策的緩慢廢除也在繼續:YouTube 停止刪除 否認美國2020年選舉結果的內容,Meta 放寬了 對特朗普賬户的限制,這些限制是在1月6日襲擊後實施的,而X 解散了其選舉誠信團隊,同時恢復了政治廣告。

隨着社交媒體平台對內容安全和選舉誠信的迴避,負責這些部門的員工表示,他們正在進行一場艱難的鬥爭,以説服領導層認識到在線刪除有害內容的價值。沒有足夠的投資和強大的團隊,根本沒有足夠的人力來阻止虛假信息的泛濫。

如果1月6日的叛亂、以色列-哈馬斯戰爭或英國騷亂能説明社交媒體平台在美國總統選舉期間如何處理衝突,我們不應期待太多。根據迄今為止的公眾反應,他們將採取不干預的方式。

大新聞

大型科技公司的收益讓投資者失望 過去幾周,但有一個領域 避開了陰霾——零工經濟。優步科技公司、DoorDash公司、Instacart和Grubhub母公司Just Eat Takeaway.com NV在許多最重要的指標上都實現了兩位數的增長。這些結果為美國消費者支出減弱的擔憂提供了廣泛的反駁。

值得關注

Lyft 首席執行官大衞·里舍在彭博電視上接受採訪,談論公司的收益以及華爾街對結果的失望。### 充滿電

Lyft 首席執行官大衞·里舍在彭博電視上接受採訪,談論公司的收益以及華爾街對結果的失望。### 充滿電

百合網暴跌,因為這款約會應用大幅下調了 收入預期。

光明科技債券飆升,與主要的 股票上漲一起。

芯片設備供應商東京電子提高了其預期,因為 銷售大幅增長。

如果他們原來的波音飛船繼續出現問題,SpaceX 可能會將被困在空間站的美國 宇航員送回家。

美光表示將恢復在2022年 暫停的回購。

更多來自彭博社

**彭博科技:**人類一直依賴技術推動增長。隨着人工智能的出現,科技公司將以前所未有的方式影響經濟、媒體和健康。請於10月22日在倫敦與高管、投資者和商業領袖一起討論這個新時代的風險與回報。今天購買門票。

獲取彭博科技週刊 到您的郵箱:

- 網絡簡報 關注黑客和網絡間諜活動的陰暗世界

- 遊戲進行中 報道視頻遊戲行業

- 電力開啓 獲取蘋果新聞、消費科技新聞等

- 屏幕時間 直擊好萊塢與硅谷的碰撞

- 聲音片段 報道播客、音樂產業和音頻趨勢

- 問與AI 解答您關於人工智能的所有問題

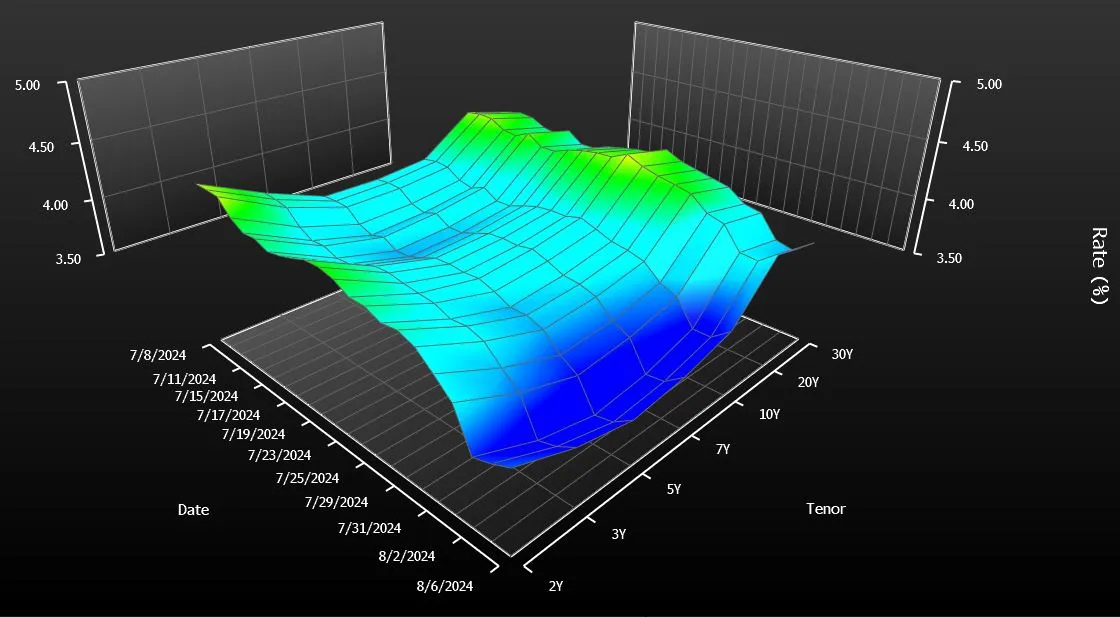

只需快速瀏覽一下 美國國債曲線 就能意識到有什麼不對勁。一種國債——20年期——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期。

這不僅僅是交易者們擔憂的小問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期國債進行每月拍賣以來,銷售每年增加了大約20億美元的利息支出,這比政府本來會支付的要多,簡單的計算顯示。這在債券的生命週期內大約是400億美元。

從某種程度上説,這對一個每年花費近 $7萬億 的政府來説是微不足道的。然而,20億美元的確是一筆不小的數目。這與 政府每年用於 國家公園系統運營的金額相同,甚至超過了用於幫助軍人退伍軍人購房的金額。

與大多數債券市場專家討論這個問題時,他們會猶豫不決,是否應該取消20年期債券以節省資金。他們説,這比看起來更復雜。但在為這篇報道採訪的約十幾人中,有一個人毫不猶豫地表示應該取消它。這個人,值得注意的是,就是在2020年將該債券復活的斯蒂芬·姆努欽。

“我不會繼續發行它們,”姆努欽在接受彭博新聞社聯繫時表示,他曾在時任總統唐納德·特朗普任內擔任財政部長。他認為,創造另一種到期日以幫助鎖定數十年的低借貸成本在當時是有意義的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本高昂。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續維持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,繼續維持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的啓示是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部將新債券擺在他們面前就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。這個國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願迅速結束20年期拍賣的專家來説,這種需求是至關重要的——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理公司的宏觀策略負責人布賴恩·薩克説,“給他們一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於建議的規模。

“我們希望儘可能多地發行長期債務,以延長我們的到期時間並鎖定當時非常低的利率,”現任私募股權公司Liberty Strategic Capital的穆努欽説。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後真正開始動搖,並迅速成為收益率最高的美國政府證券。今天,即使拍賣已減少,它仍然是除短期國庫券外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券持續掙扎。其中最顯著的原因是:它的流動性不如10年期債券,並且提供的久期或利率風險低於30年期債券。

目前20年期收益率為4.34%,比10年期和30年期證券的平均收益率高出0.23個百分點。由於如果財政部發行更多10年期和30年期債券而不是20年期票據,今天的收益率可能會稍微高一些,因此精確測量替代融資成本可能會很困難。但是,在過去四年中,在發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債收益率與利率互換之間的差距,對額外成本的更保守計算將這一數字定為大約一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線投資的利率策略師埃德·阿爾-侯賽尼説。“我們是否真的做到了這一點並不明確。”

阿爾-侯賽尼是市場上少數幾個與穆努欽觀點一致的人之一。他表示,這整個事情都是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中被質詢關於債務管理一百萬次模擬,美國的判決 – 債務危險在前全球最大債券市場的重構將改變交易方式美國預算赤字正在爆炸,前景不明 |

為了更好地匹配供需,財政部近年來大幅縮減了該期限的發行量。20年期債務的季度銷售額現在為420億美元,較最高峯的750億美元下降。

“財政部已將20年期債券的規模調整到更合適的水平,”薩克説。他曾在財政部借款諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

而前財政部債務管理辦公室副主任阿馬爾·雷甘提表示,市場在幾年後可能會看起來更好。他強調,新證券需要一段時間才能吸引到其他期限所吸引的那種持續需求。

雷甘提説,儘管自首次亮相以來的四年在資本市場上似乎“是一個很長的時間”,但“從債務管理的角度來看,這實際上是相當短的時間。”

20年期國債難以獲得關注

儘管拍賣規模大幅削減以刺激需求,20年期國債仍然是政府融資中除了短期票據之外最昂貴的形式。

來源:彭博社

對姆努欽來説並非如此。他表示,市場已經有足夠的時間來做出判斷。

與此同時,已經有一個羣體停止了20年期債券的銷售:美國企業。起初,全國各地的首席財務官在財政部重新推出該期限時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

不過,這種熱度很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行的總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,20年期債券的到期量佔10年期和30年期債券總銷售額的不到1%,而之前約佔10%。

“我們總是説,在企業市場中,供應跟隨需求,而對於20年期債券來説,普遍需求並不大,”CreditSights的全球信用策略負責人Winnie Cisar表示。“這只是一個奇怪的期限。”