全球債券市場為何令投資者不安?——彭博社

John Stepek

日本財務大臣加藤勝信:該國國債近期成為頭條新聞。

日本財務大臣加藤勝信:該國國債近期成為頭條新聞。

攝影師:蒂爾尼·L·克羅斯/彭博社 歡迎訂閲屢獲殊榮的*《金錢蒸餾》通訊。我是約翰·斯特佩克**。每個工作日,我將解讀市場與經濟領域的重要動態,並闡釋其對您財富的影響。*

債券市場為何令投資者憂心?

發達國家的政府債券市場傳統上被視為金融市場的"理性"領域。這裏鮮有戲劇性事件,預期趨於理性,債券基金經理如同房間裏的成年人,站在場邊啜飲茶水,偶爾對股票市場如孩童生日派對般的喧鬧報以輕笑。

因此,當主權債券市場近期引發如此多不受歡迎的關注時,許多人感到困惑。特別是上週,20年期日本國債(JGBs)的艱難拍賣讓那些試圖淡化穆迪下調美國信用評級影響的投資者感到不安。

對擔憂者而言,好消息是今晨市場有所緩解。不僅在日本,全球範圍內的國債收益率均大幅反彈,因有消息稱日本當局正密切關注長期債券市場,並可能轉向更多短期而非長期借貸。

這是個好消息嗎?這取決於情況。今早在彭博電視台,彭博宏觀策略師馬克·庫德莫爾提出了一個很好的觀點——任何稍有經驗的股票投資者都會痛苦地意識到——最強勁的短期反彈往往出現在熊市期間。他仍然認為"今年晚些時候收益率會大幅上升"。

那麼根本問題是什麼?

漫長的債券牛市早已結束

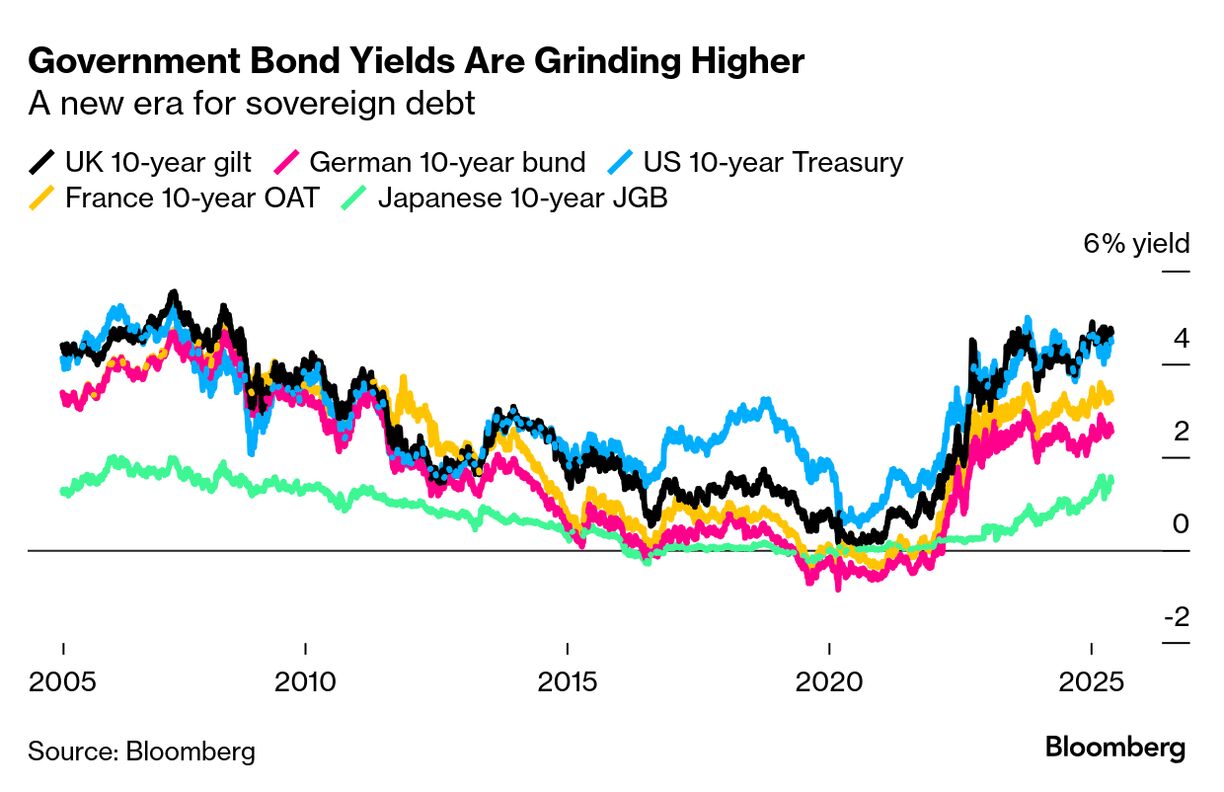

下圖顯示了英國、美國、德國、法國和日本的10年期國債收益率。如你所見,收益率大幅上升(意味着這些債券價格下跌)。

這很重要,原因有很多。一個主要問題是,大多數(儘管不是所有)國家現在的債務水平遠高於過去,因此它們已經花費大量資金償還現有借款。英國就是一個典型的例子,因此瑞秋·裏夫斯面臨"財政空間"問題。

這很重要,原因有很多。一個主要問題是,大多數(儘管不是所有)國家現在的債務水平遠高於過去,因此它們已經花費大量資金償還現有借款。英國就是一個典型的例子,因此瑞秋·裏夫斯面臨"財政空間"問題。

另一個問題是,國債收益率是國民經濟和全球經濟的關鍵"錨定"價格。它們代表了基準利率——簡單來説,長期政府借款成本越高,所有人的借款成本就越昂貴。

那麼發生了什麼?BCA Research的美國債券策略師瑞安·斯威夫特指出,當前債券市場的走勢很不尋常。一方面,央行傾向於降息(即壓低短期借款成本)對長期收益率影響甚微。(用專業術語來説,收益率曲線正以非常不尋常的方式"變陡")。

推動這一現象的原因是什麼?斯威夫特及其團隊指出一個關鍵因素——不僅僅是負債累累的國家在遭遇長期債券拋售,所有國家皆是如此。他們為此歸結了兩大原因。

首先是純粹的供需關係。央行過去十年大部分時間都在印鈔購買本國主權債券(量化寬鬆)。這種行為已經停止,如今央行正在縮減資產負債表(量化緊縮)。換言之,當全球政府債務負擔(及債券供應量)達到歷史峯值時,一個對價格不敏感的巨量買家卻退出了市場。

更重要的是,正如我的債券領域權威顧問馬庫斯·阿什沃思在其最新彭博專欄中指出的,長期政府債券的傳統買家(尤其是英國)對這種債券的需求量已大不如前。

這是顯而易見的首要問題。另一個更具推測性但符合邏輯的觀點是:通脹。2008年後,投資者逐漸形成共識——通縮才是大敵,且收益率沒有最低只有更低。事實上,部分國家甚至出現了負收益率(即持有債券至到期實際需支付費用)。

我曾就此討論過。如果將2008年後、疫情前的時期視為一個巨大的債券泡沫,就能更清晰地理解當前局面。當時市場基本認定通脹已徹底消亡。

如今這種心態已徹底改變。投資者仍固執地認為通縮性衰退即將來臨。或許他們是對的。但他們也接連遭受了疫情後通脹飆升的打擊,以及一個不爭的事實——無論喜不喜歡,按照近年的歷史標準衡量,多數國家的通脹率仍處於較高水平。

因此,他們要求持有債務時間越長,就需要獲得更高回報,因為他們不再相信通脹"只降不升"。

這對你的資金意味着什麼

這些都不必然預示我們將面臨主權債務"危機",也不代表近期會出現什麼可怕情況。

但我認為這恰恰凸顯了宏觀背景的變化。作為投資者,你需要清醒認識到:那些不僅由低利率驅動,更建立在"利率將持續走低"預期上的投資——即所謂的"長久期押注"——將最容易受到衝擊。部分資產已完成價格修正,但並非全部。

從廣義上説(這個比喻雖誇張但很形象),如果趨勢持續,成長股(承諾未來高收益但當期收益有限)相對於價值股(當期高收益但未來增長有限)的溢價應當會收縮。

我也注意到債券正成為更具吸引力的投資標的——鎖定5%以上的長期收益率確實誘人。不過即便現在,債券收益率也只是剛達到長期平均水平。趨勢往往具有持續性,例如上一輪債券牛市始於1980年代初,直到2020年才終結。

因此,如果你正在關注當前債券收益率並認為它們是絕對便宜貨,請記住這一點——就像在牛市中收益率出人意料地大幅下降一樣,在熊市中它們也可能出人意料地飆升。當然,這就是為什麼分散投資很重要。

請將任何反饋發送至[email protected],我會刊登最好的。或者將任何問題發送至[email protected]。

今早閲讀內容

- 不要錯過最新的Merryn Talks Money播客,備受尊敬的市場評論員Ed Yardeni再次做客,分享他對為什麼美國市場並不像我們想象的那麼糟糕的看法。

- 也不要錯過Merryn的最新通訊,她在其中討論了如何對沖你的賭注,如果你不確信堅持對美國的大賭注是個好主意。

- 是時候取消英國銀行的圍欄政策了,Paul J. Davies説道。

位於查塔姆的巴克萊銀行分行。攝影師:Chris Ratcliffe/Bloomberg### 午間市場動態

位於查塔姆的巴克萊銀行分行。攝影師:Chris Ratcliffe/Bloomberg### 午間市場動態

縱觀整體市場——富時100指數上漲0.8%至8,780點左右,富時250指數上漲0.9%報20,890點。英國10年期國債收益率持平於4.68%,而德國和法國同期國債收益率略低。

黃金下跌1.4%至每盎司3,295美元,原油(布倫特)下跌約0.5%至每桶64.40美元。比特幣上漲0.2%至每枚109,840美元,以太坊上漲3.2%報2,650美元。英鎊兑美元匯率持平於1.355美元,兑歐元匯率上漲0.2%至1.193歐元。

關注英國市場日報獲取影響市場的最新資訊與分析。

今日語錄

“我們並不打算改變銀行的發展方向或其他方面。這是一家出色的銀行,擁有三項優質業務,具備巨大的增長潛力。從某些方面來説,銀行業保持穩定反而是好事。”

保羅·思韋特

NatWest集團首席執行官

這家曾處於2008年金融危機震中並被國有化的前蘇格蘭皇家銀行,如今英國政府持股已不足1%(峯值時期為84%)### 數據聚焦:私募股權融資寒冬

- 35%數據提供商Pitchbook顯示,截至3月的三個月內私募基金融資規模較去年同期下降幅度。

臨別前…

若您尚未訂閲《梅倫談錢》播客,我強烈推薦您即刻訂閲。 蘋果用户可在此訂閲 ;安卓用户可選擇 Spotify 或任意您常用的播客應用。

週三需重點關注的事件包括:

- 經濟方面,我們將獲取德國失業率與美國抵押貸款申請的最新數據。

- 企業方面,寵物用品零售商Pets at Home集團、飲料集團C&C集團及DIY巨頭翠豐集團等公司將發佈財報。

當今世界,政治與政策干預對市場的影響遠超2008年之前共識全球化與選民冷漠的時代。請務必訂閲我同事阿萊格拉·斯特拉頓的每日通訊 《解讀》 以掌握最新動態。

若想獲取夾雜着冷幽默的即時新聞評論,歡迎在X/推特關注我。

### 更多來自彭博的內容

### 更多來自彭博的內容

喜歡《金錢精粹》?看看這些新聞簡報:

- 每日市場瞭解股票、債券、外匯和大宗商品的動態

- 奇聞異事探索金融、市場和經濟學中最有趣的話題

- 倫敦快訊為您的晨間電話會議做好準備

- 解讀獲取關於重要故事的英國獨家見解

- 梅倫談錢從微觀到宏觀思考您的資金和投資

您還可以獨家訪問其他僅限訂閲者的新聞簡報。點擊此處查看所有新聞簡報,充分利用您的彭博訂閲。