中國股市在自2016年以來最糟糕的開局中陷入陰霾 - 彭博社

bloomberg

CSI 300 指數在 2025 年的前七個交易日中下跌超過 5%。

CSI 300 指數在 2025 年的前七個交易日中下跌超過 5%。

攝影師:沈其來/彭博社

對於中國的股市投資者來説,一種熟悉的悲觀情緒正在迴歸,隨着地緣政治風險的上升,市場在新年開局不佳後暗示着更多的麻煩。

CSI 300 指數,作為在岸股票的基準,在 2025 年的前七個交易日中下跌超過 5%,這是自 2016 年以來任何一年中最糟糕的表現,彭博社的數據表明。雖然痛苦的開局並不總是意味着糟糕的一年,但 CSI 300 指數在 2016 年確實下跌了超過 11%。

今年,唐納德·特朗普擔任美國總統的第二個任期下,增加關税的威脅在投資者心中揮之不去,他們擔心貿易緊張局勢的升級可能會使中國本已疲軟的經濟復甦更加複雜。

上週,MSCI 中國指數從十月的高點延續下跌至 20%,進入了一個 熊市。這一嚴峻的里程碑是在美國 將 騰訊控股有限公司和寧德時代科技有限公司列入黑名單後出現的,原因是它們與中國軍方的涉嫌聯繫,以及拜登政府 考慮 對人工智能芯片出口實施另一輪限制。

“這種外部壓力加劇了中國國內經濟的困境,包括疲弱的消費者信心、受損的房地產行業和迫在眉睫的債務問題,”Saxo Markets的首席投資策略師Charu Chanana表示。“這些挑戰創造了不確定的環境,導致投資者採取更加謹慎的態度。”

中國股票迎來自2016年以來最糟糕的年初開局

來源:彭博社

疲弱的投資者情緒在彭博社自去年12月底以來對中國基金經理和策略師進行的非正式調查結果中顯而易見。15名受訪者中有10名錶示,他們在第一季度看到的最佳投資機會在於中國政府債券和美元等資產,而不是在岸股票。

中國股票的最新回撤是 拋售 的延續,這一拋售發生在中央銀行於9月底實施的 政策突擊 之後,儘管當局也推出了其他支持措施,但由於這些措施的零散性質以及缺乏具體和有力的財政刺激,投資者的熱情減退。

與此同時,經濟面臨通縮壓力。儘管政府努力提振需求,中國的消費者通脹在12月進一步減弱,連續第四個月減速,接近零。

閲讀更多:儘管有刺激措施,中國的通脹在年末接近零的情況下結束

外國投資者繼續從中國本地股票中撤出資金,根據摩根士丹利的最新 數據,被動基金在12月撤出了11億美元,主動基金則出現了24億美元的資金流出。

大多數彭博社調查的受訪者表示,他們預計國家基金,而非散户或全球投資者,將是今年進入中國境內股票市場的新資金的主要來源。

國家資金可能是增量資金的主要來源

來源:彭博社調查

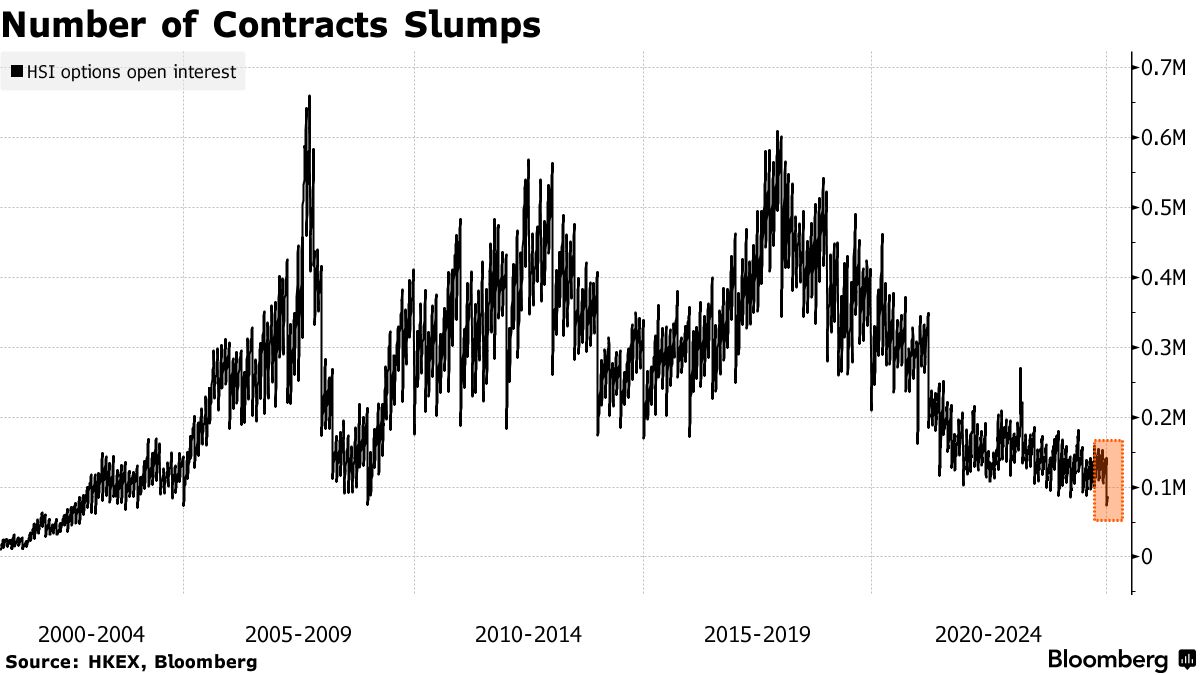

另一個顯示興趣減弱的跡象是,香港上市中國公司的一個關鍵指標的未平倉認購和認沽期權數量已徘徊在超過二十年來的 最低水平。“投資者正在等待政策方面的更多明確性,以繼續參與,”BNP Paribas亞太股權和衍生品策略負責人Jason Lui表示。

閲讀更多:中國投資者在本地市場掙扎時追逐海外回報

彭博社非正式調查的參與者表示,企業盈利前景要到第二季度才會開始改善,並補充説,低於預期的刺激政策是今年中國股票的最大風險。

一些策略師,如滙豐控股公司的策略師則更加樂觀。滙豐對中國股票,特別是那些在香港上市的股票持樂觀態度,稱其為中國大陸“更有利政策言辭”的受益者,依據上週的一份報告。

一些策略師,如滙豐控股公司的策略師則更加樂觀。滙豐對中國股票,特別是那些在香港上市的股票持樂觀態度,稱其為中國大陸“更有利政策言辭”的受益者,依據上週的一份報告。

閲讀更多:滙豐分析師預計香港上市的中國股票有21%的上漲空間

儘管股票市場遭受困境,政策制定者對推出更有力的措施以推動增長的猶豫,助長了中國主權債券的反彈,基準收益率 暴跌至近期的歷史低點。人民幣也面臨着嚴重的 貶值壓力。

現在所有的目光都集中在中國3月份的年度人大會議上,屆時當局預計將公佈關鍵的經濟目標和詳細政策。儘管中央銀行已 發出信號,將通過更多的降息和流動性寬鬆來刺激經濟,但投資者仍關注北京是否會推出更強的財政刺激措施。

“迄今為止推出的政策缺乏創新,無法扭轉投資者對形勢的判斷,”北京精品投資銀行Chanson & Co的董事沈萌表示。“關鍵在於這些措施是否能夠解決中國經濟面臨的結構性問題。”

閲讀更多:隨着經濟陰霾加深,中國市場支持力度不足