市場尚未顯現出滿足跡象——彭博社

John Authers

歷史上的一個位置。

歷史上的一個位置。

攝影師:邁克爾·內格爾/彭博社 要將約翰·奧瑟斯的新聞簡報直接發送到您的收件箱,請在此處註冊。

今日要點:

- 全球市場真的非常討厭解放日關税。

- 在亞洲市場開盤時,拋售加劇:人民幣走弱,美國股指期貨預示進一步下跌5%。

- 傑羅姆·鮑威爾和唐納德·特朗普在降息問題上玩起了膽小鬼遊戲——除非情況變得更糟,否則不要指望美聯儲會出手干預。

- 美國政府堅持表示關税將如期開徵,同時“約50個”國家希望進行談判。

- 對於像越南這樣的國家來説,面臨45%的關税,問題在於它們對美國商品的關税僅為5%,取消它對美國影響甚微。

- 還有:為了更戲劇性的情節,觀看《青春期》。

剛剛發生了什麼?

全球市場對美國上週三宣佈的全面關税政策做出了地震般的反應。在我們為未來幾天不可避免的餘震做準備之際——截至紐約發稿時香港股市下跌10%——以下是迄今為止這場地震的主要細節,以圖表形式呈現。

首先,週五的拋售與週四同樣劇烈實屬罕見。這表明市場幾乎沒有反思的意願。這是本十年來標普500指數僅第三次在兩天內跌幅超過10%。以下是該指數本世紀最嚴重的十次兩日連跌。解放日拋售的嚴重程度僅次於全球金融危機最嚴峻時期和新冠封鎖時期:

‘解放日’拋售載入史冊

來源:彭博社

*含花旗集團數據

衝擊主要由市值最高的科技巨頭承擔。這導致市值損失尤為驚人。蘋果公司因其在華業務而特別容易受到跨太平洋貿易影響,在聖誕假期"特朗普交易"高峯時市值接近4萬億美元。如今已跌破3萬億美元,去年全部漲幅盡數回吐:

萬億市值接連蒸發…

蘋果今年市值已縮水超萬億美元

來源:彭博社

若亞洲開盤時標普500期貨4.8%的跌幅未能逆轉,則將創下自1987年10月黑色星期一崩盤以來最慘烈的三日連跌。

彭博觀點斯塔默對特朗普的綏靖政策必須設限金德爾伯格的螺旋理論能預測經濟蕭條嗎?特朗普正在破壞他已有的"非凡"協議烏克蘭的"安撫"部隊需要大規模行動——否則就撤軍但重要的是不要誇大其詞。市場已從看似極端的立場轉向。60/40投資組合指數(經典的60%股票40%債券配置)處於六個月來最低點,但也不過如此。同樣,以熱門的SPY和TLT交易所交易基金為代表的股票相對於債券已大幅下跌,但仍保住了疫情後的大部分漲幅。養老基金並未遭受滅頂之災。請保持理性看待;同時記住下方仍有很大下行空間:

更多是調整而非崩盤

劇烈的避險轉向使十年漲幅得以保全

來源:彭博社

數據以2020年1月2日為基準日標準化為100。

截至目前,股票投資者堅信這將使美國比其他地區遭受更大沖擊。新興市場雖然承受了部分最嚴苛關税,但自上週三以來相對受損較輕:

痛苦分擔(主要由美國承受)

全球拋售中,新興市場迄今承受較小損失

來源:彭博社

注:以4月2日下午4點(解放日公告)為基準日重設100

在信貸領域,利差急劇擴大,暗示經濟衰退風險再度抬頭。然而,此前表現不佳的新興市場至今似乎並未受到嚴重衝擊。美國高收益債利差的上升雖使風險水平遠低於2022年峯值,但其重要性不言而喻:

信貸風險捲土重來

美國利差擴幅遠超其他地區

來源:彭博社

迫在眉睫的金融事故風險可能主要存在於信貸領域。企業槓桿率居高不下,且一直依賴2021年零利率環境下協商的優惠利率維持運營。當前任何市場紊亂都將引發重大風險。

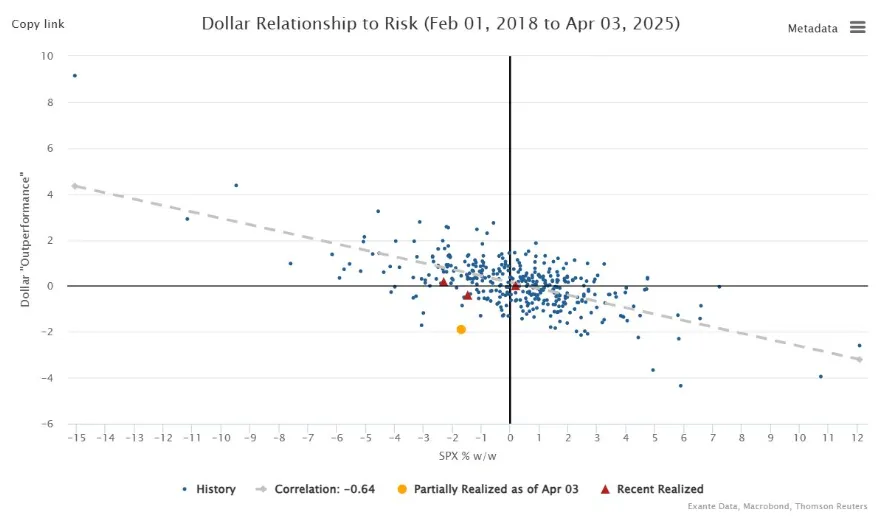

最關鍵的問題涉及美元走勢。過去幾個月市場普遍認為美國加徵關税將推高美元。雖然關税理論上會推高通脹進而導致利率上升,但市場試圖抵消關税影響。通常風險飆升時,投資者會湧入美國避險——即便危機源頭在美國本土。但這次不同。即便資金湧入國債市場,美元週四仍大幅下挫。週五(當日美國公佈的重要宏觀數據將在下文分析)美元小幅回升,國債收益率同步上漲——這一動向值得密切關注。

美元如何應對風險

美元通常與風險同步上漲;週五的反彈能否持續?

來源:彭博社

為了説明週四的異常,Exante Research的這張圖表展示了過去七年美元表現與標普500指數走勢的對比。黃色標記的是週四——這是一個非常顯著的異常值。如果這是因為對美國及其資產的信心真的動搖了,那將是一件大事:

將這種情況稱為"宣泄"或"厭惡交易"是否公平?目前看來還不像。週五市場下跌時,許多人試圖抄底,大量淨買入跟蹤標普500和納斯達克100的ETF。市場情緒並未完全消退:

將這種情況稱為"宣泄"或"厭惡交易"是否公平?目前看來還不像。週五市場下跌時,許多人試圖抄底,大量淨買入跟蹤標普500和納斯達克100的ETF。市場情緒並未完全消退:

ETF投資者尚未放棄特朗普交易

美國大型ETF週五出現資金流入;納斯達克100指數未出現大規模資金外流

來源:彭博社

數據以2024年11月4日(選舉日)為基準日,標準化係數為100。

儘管如此,波動性——根據芝加哥期權交易所VIX指數(源自期權價格)定義——最終飆升至自新冠疫情封鎖最嚴重時期以來的最高水平。此前數月該指數保持平穩,這清楚地表明投資者確實沒料到特朗普會在關税問題上走得這麼遠:

你好波動性,我的老朋友

關税政策姍姍來遲地將VIX指數推至疫情以來新高

來源:彭博社

就估值而言,它們已經大幅下降,但仍略高於過去十年來的最低水平。如果這是一次真正的範式轉變,可能還會有更大的下行空間——特別是如果基於這些估值的前瞻性盈利預測因關税因素需要下調的話。但到目前為止,這次拋售更像是對估值過高市場的經典修正:

估值仍高於十年低點

美國股市經歷大幅修正,但仍處於過去十年區間內

來源:彭博社

另一個關鍵進展出現在石油市場,由不斷加劇的經濟衰退擔憂和歐佩克+聯盟增產決定共同推動。在亞洲早盤交易中,西德克薩斯中質原油四年來首次跌破每桶60美元。對於試圖證明能夠控制通脹的政府來説這是個好消息:

原油價格調整

關税擔憂疊加歐佩克+增產,油價跌至四年低點

來源:彭博社

然而油價下跌確實阻礙了美國增產,因為很難證明以如此低價進行鑽探的合理性。鑽探公司和勘探集團的股票在解放日假期後遭遇最嚴重拋售:

別鑽了!

油價下跌正在衝擊鑽探經濟性

來源:彭博社

數據以2024年1月2日為基準日按100係數進行了標準化處理。

上週最亮眼的表現來自尚未達到新興市場標準的邊緣股票市場。自"特朗普行情"在聖誕期間見頂以來,MSCI邊緣市場指數已跑贏發達國家股票的MSCI世界指數20個百分點:

狂野邊疆的王者

去全球化浪潮使邊緣市場表現優異

數據來源:彭博社

數據以2024年12月4日為基準日按100係數標準化。

自週三公告發布後,彭博追蹤的全球有9個股市上漲,其中加納和巴基斯坦領漲。未來可能還有餘震,但目前邊緣市場成功規避了反全球化衝擊的最嚴重影響。

首例而非終章

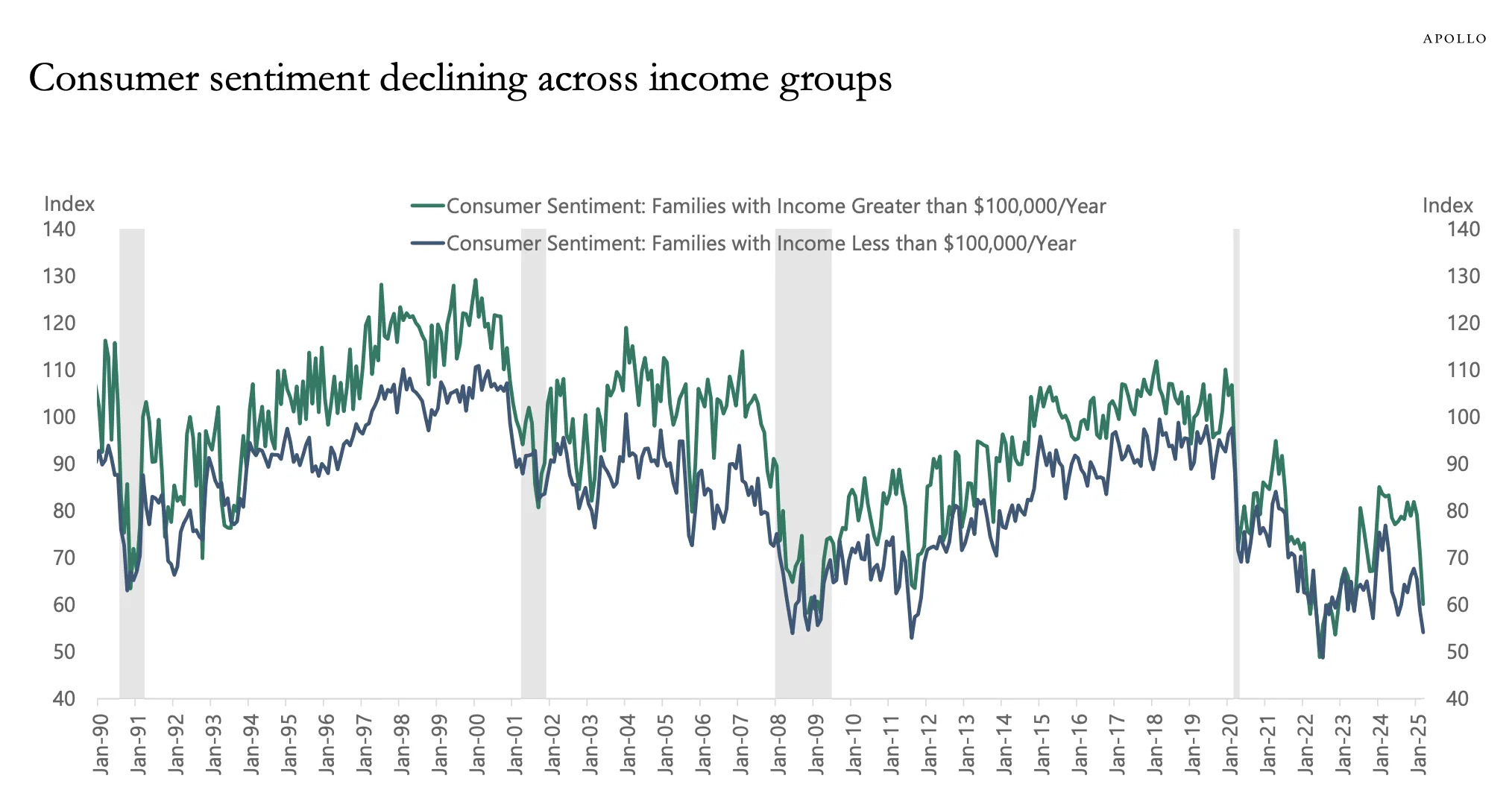

早在特朗普發動關税海嘯之前,美國消費者信心就已急劇下滑,且未見轉機。阿波羅全球管理的這張圖表清晰展現了消費者情緒的全面惡化:

雖然此類"軟性"數據令人憂心,但通常具有滯後性的硬性宏觀數據正釋放更強烈信號。3月非農就業數據在常規情況下本應引發市場劇烈反應,該數據週五遠超預期反彈。儘管失業率微升,但勞動市場在解放紀念日前夕仍遠未達到衰退水平:

雖然此類"軟性"數據令人憂心,但通常具有滯後性的硬性宏觀數據正釋放更強烈信號。3月非農就業數據在常規情況下本應引發市場劇烈反應,該數據週五遠超預期反彈。儘管失業率微升,但勞動市場在解放紀念日前夕仍遠未達到衰退水平:

美元如何應對風險

美元通常隨風險上升而走強;上週五的走勢會是持久逆轉嗎?

來源:彭博社

去年9月,對勞動力市場疲軟的擔憂曾引發美聯儲大幅降息50個基點。表面上看,當前失業率數據讓進一步降息更難自圓其説,不過本週四公佈的消費者價格指數將成為關鍵指標,用以判斷通脹壓力是否真正抬頭。若彭博調查經濟學家的預測中值準確,3月核心通脹率將從前月的0.2%加速至0.3%,這將極大限制美聯儲降息空間——儘管目前也很難判斷物價上漲是否源於關税恐慌引發的搶購潮。

在此背景下,美聯儲主席傑羅姆·鮑威爾於上週五早晨按計劃發表演講。他藉機釋放鷹派信號:

雖然不確定性仍處高位,但現已明確關税增幅將遠超預期…其經濟影響同樣可能超出預估,包括推高通脹和抑制增長。

鮑威爾補充稱並不急於降息。相較其數週前"關税對通脹影響短暫"的論調,此番言論堪稱鷹派立場急轉。這使得利率市場的預測難度陡增。下圖顯示自關税政策發佈以來,市場對年底隱含利率的預期變化:中國實施反制後,交易員已為今年額外兩次降息定價。就業數據與鮑威爾講話促使市場重新評估,但調整並不徹底:

關税戰 vs. 強勁就業與鷹派美聯儲

解放日後,期貨市場預計今年美聯儲將額外降息一次

來源:彭博全球利率概率

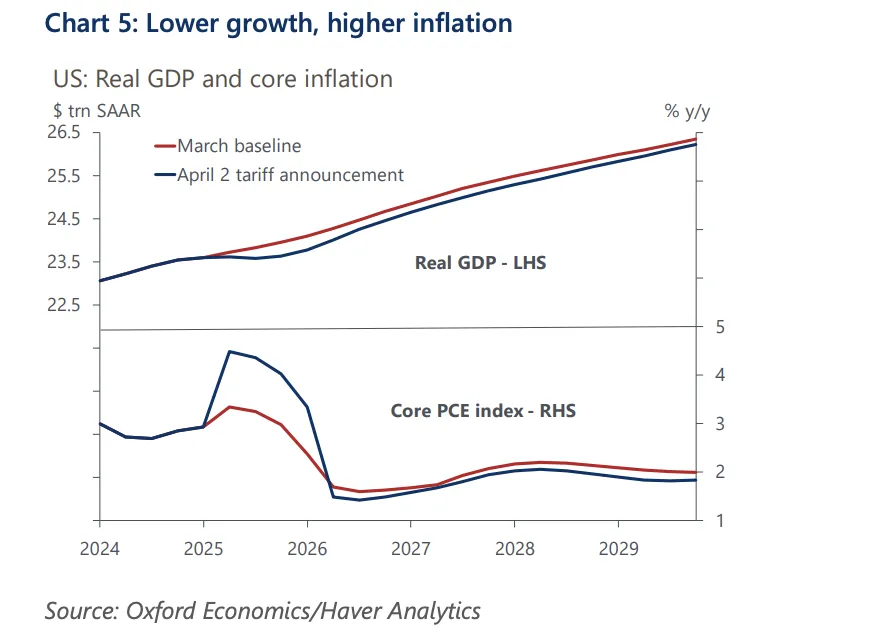

鮑威爾稱強勁的商品通脹數據"極其意外",因此核心商品——本應承受關税衝擊的領域——可能成為關鍵觀察指標。牛津經濟研究院的伯納德·亞羅斯和格蕾絲·茲韋默預測,在經濟增長放緩至約1.3%(低於此前2%的預期)的背景下,年底核心商品通脹可能飆升至4.5%:

由於關税重點針對亞洲,電子產品、傢俱家電等家居用品將受到最顯著衝擊。部分商品消費者價格可能上漲高達10%,或將促使消費者轉向服務消費。互徵關税造成的經濟衝擊增加了共和黨議員推行更大規模減税的可能性,但此類額外財政支持恐難抵消關税的負面影響。

儘管如此,總統仍在Truth Social上敦促鮑威爾降息:

儘管如此,總統仍在Truth Social上敦促鮑威爾降息:

現在正是美聯儲主席傑羅姆·鮑威爾降息的絕佳時機。他總"慢半拍",但此刻正是扭轉形象的好機會。能源價格降了,利率降了,通脹降了,連雞蛋價格都暴跌69%,就業卻在增長——兩個月內美國取得全面勝利。快降息吧傑羅姆,別再玩政治把戲了!

聯邦基金期貨市場暗示投資者預期鮑威爾會妥協。但這種情況很難發生。“除非金融市場運作(如信貸流動)開始停滯,否則美聯儲能做的有限,“Bankrate的格雷格·麥克布萊德表示,“緊急降息收效甚微,還可能加劇恐慌。在這種不確定性下,任何情緒改善都可能是短暫的。”

Unlimited的鮑勃·埃利奧特指出,相比經濟增長的波動範圍,通脹可能結果的區間相當狹窄:

當前市場走勢部分印證了這一動態——債券收益率與股市同步下跌,凸顯增長波動性是主導當前行情的核心因素。

若果真如此,美聯儲可能被迫優先保增長而降息。但彭博經濟研究的安娜·黃及其團隊認為,聯儲更可能優先考慮物價穩定目標而非充分就業。未來數日觸發緊急降息的最快途徑,將是出現嚴重威脅市場穩定的事件——這顯然是所有人都不願看到的。

**——**理查德·艾比

生存指南

近期熱門視頻推薦。首先是1987年這段羅納德·里根反對保護主義的演講,堪稱經典。人們容易忘記他曾是多麼卓越的溝通者,也容易忽視美國政治變革往往發生在政黨內部而非黨派之間。難以置信的是,四十年間共和黨竟從戴維營的里根時代走到了玫瑰園的特朗普時代。其次,本週末全家補看了網飛爆款劇《青春變形記》。恕我直言,該劇完全配得上超高口碑:鏡頭語言驚豔,表演精彩絕倫;儘管我青春期兒子堅稱劇中描繪的"非自願獨身"文化與厭女症嚴重誇大。但願他是對的,但這部引人入勝的劇集確實引發了重要對話。強烈推薦。各位繫好安全帶,享受這一週吧。更多彭博觀點精選:

- 大衞·菲克林:中國已為經濟築起貿易戰防火牆

- 喬納森·萊文:華爾街的陣痛將蔓延至美國退休羣體

- 馬修·伊格萊西亞斯:關税政策無法讓汽車工廠重現工會就業榮景

想要更多彭博觀點?OPIN。或訂閲我們的每日通訊。

喜歡彭博的《投資回報》專欄?立即訂閲,即可在全球120個國家和地區獲取值得信賴的數據新聞,並通過專屬每日通訊如*《市場日報》或《奇貨可居》*獲得專家解析。