股市(標普500指數)將下跌,現金將受益於信貸緊縮,經濟衰退風險 - 彭博社

Edward Harrison

如果你看就業、支出和儲蓄數據,美國經濟已經開始放緩。這甚至發生在最近的銀行動盪演變成全面信貸緊縮之前。這對股票不利,意味着更多資金將流入高收益現金基金。投資者最終會在經濟復甦時將資金投入運作,但在那之前不會這樣做。

如果你看就業、支出和儲蓄數據,美國經濟已經開始放緩。這甚至發生在最近的銀行動盪演變成全面信貸緊縮之前。這對股票不利,意味着更多資金將流入高收益現金基金。投資者最終會在經濟復甦時將資金投入運作,但在那之前不會這樣做。

展望未來

上週,我回顧了剛剛結束的季度,看看有什麼變化。 我的主要觀點是美聯儲的工作現在更加困難。中央銀行不僅仍在與通貨膨脹作鬥爭,美國經濟看起來比三個月前更接近衰退。由於地區銀行的流動性危機,硬着陸的可能性增加了。

本週,我將展望未來,討論這種情況對投資者可能意味着什麼。如果我必須總結我的結論,我會説股票未來將更加疲軟,現金將繼續受到青睞,作為在經濟增長看起來更有希望時進行投資的乾粉。

保持冷靜,繼續前行

市場已經顯著平靜下來,證實了我的最初觀點,即恐慌將會消退。最新數據來自美聯儲,顯示截至3月29日的一週內,金融機構的綜合未償債務減少了超過100億美元,降至1526億美元。這是緊張局勢已經緩解的最明顯跡象,自硅谷銀行和其他兩家銀行倒閉以來。彭博經濟學指出密歇根大學的情緒調查顯示,消費者對硅谷銀行和其他銀行的擔憂減少,更關注經濟衰退。密歇根大學報告稱:

“情緒從2月的67指數點下降到3月9日的63點,即SVB失敗的前夕,此時本月約63%的訪談已經完成。此後,情緒僅再下降了一個指數點。”

但風險仍然存在。投資者正在關注美聯儲的逆回購設施,這是一個短期存放現金的地方,以瞭解資金流向。該設施的使用量已增至創紀錄的2.375萬億美元。儘管從美聯儲的整體借款額有所下降,但新的銀行期限融資計劃貸款設施的使用量從上週的537億美元增加到了644億美元。請注意,BTFP是在3月12日開放的 —— 就在SVB失敗後的兩週多一點。

自緊張局勢緩解以來,地區銀行股已經上漲,但這些漲幅被2月和3月的損失所抹去。這表明人們對銀行盈利能力(和存款外流)仍然感到焦慮。

有趣的是,不僅僅是貨幣市場從地區銀行股票的輪換中獲益。美國銀行表示僅在本季度就有超過5000億美元流入貨幣市場基金。

有趣的是,不僅僅是貨幣市場從地區銀行股票的輪換中獲益。美國銀行表示僅在本季度就有超過5000億美元流入貨幣市場基金。

整體股票市場表現強勁,尤其是成長股。它們受益於一個觀念,即經濟衰退將迫使美聯儲降息 —— 這通常對股票是有利的情景。事實上,過去一個月10年期國債收益率已經下降了半個百分點。故事是,低折現率和在經濟放緩中增長機會變得更少應該有利於科技和成長股。你可以在納斯達克100指數中看到這一點,現在已經進入正式的牛市。該指數從3月12日開始上漲,正是在SVB失敗問題得到解決的時候。

### 勞動力和信貸仍然至關重要

### 勞動力和信貸仍然至關重要

在所有這些中,最大的擔憂必須是人們的工作。看到失業率下降、工資上漲,降低了工人進入勞動力市場的障礙,這一切都是令人鼓舞的,通常情況下,只有在勞動力市場最緊張時,工人才會被排除在外。直到最近,就業市場的空缺主要集中在技術領域,因為這是受到利率上升和更加保守的投資環境影響最嚴重的部門。即使在對利率敏感的住房行業,對就業的影響到目前為止也是有限的。

但情況正在發生變化。儘管總體索賠並沒有顯著增加,但我的同事西蒙·懷特注意到美國顯示至少有25%年度增長的初次申請失業救濟金的州數急劇上升。(藍線顯示了最近的上升,用紅圈圈出)。

懷特還指出,工人調整和再培訓通知(WARNs)也在增加。而且從個案來看,裁員公告正在從技術領域轉移到技術相關領域,如諮詢和媒體 — 可參見 迪士尼、安永和麥肯錫,例如。這意味着我們應該預計初次申請失業救濟金會從這裏開始增加。

懷特還指出,工人調整和再培訓通知(WARNs)也在增加。而且從個案來看,裁員公告正在從技術領域轉移到技術相關領域,如諮詢和媒體 — 可參見 迪士尼、安永和麥肯錫,例如。這意味着我們應該預計初次申請失業救濟金會從這裏開始增加。

按數字來看

- 2.0 - 銀行相對於歷史而言向存款人支付利息百分比點數不足的程度(點擊這裏查看)

2023年的三種可能性

在二月底,我談到了 vibecession不一定會導致真正的衰退。當時我的看法是,美聯儲正在尋求經濟的“金髮女孩”結果:既不太熱也不太冷,以使通脹降至可控水平。我在那個背景下概述了三種潛在的經濟情景。

所謂的無着陸情景在我看來太熱了,因為這意味着高壓經濟、頑固的通脹和更為激進的美聯儲。在這種情況下,每個人都希望看到的一線希望是我們許多人稱之為“完美通縮”的情景,即儘管勞動力市場緊張、消費支出強勁,但通脹仍在下降。但實際上,2023年的無着陸情況將使以後更有可能出現硬着陸。這不是我的基本情況,但我認為這種可能性很高。

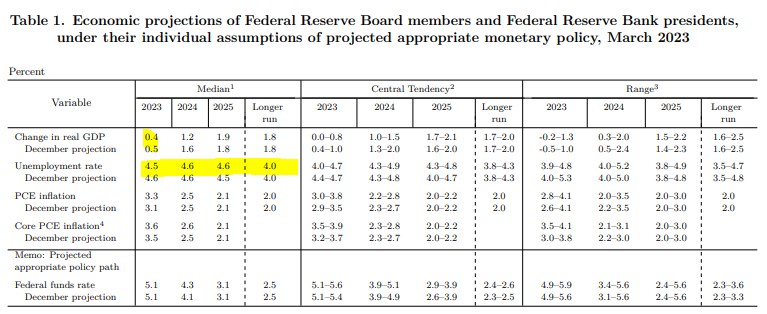

然後是美聯儲經濟預測所體現的軟着陸,如下所示或在 美聯儲網站上查看。失業率可能會適度上升,但經濟增長不一定會在同比基礎上收縮。通脹將緩慢下降。

儘管會有失業,但如果這意味着避免硬着陸,那也不是壞結果。這就是“金髮女孩”情景,我認為這是某種基本情況。

儘管會有失業,但如果這意味着避免硬着陸,那也不是壞結果。這就是“金髮女孩”情景,我認為這是某種基本情況。

然後是硬着陸。它可能是由減緩消費支出、過剩庫存和裁員等嚴重但普通的問題引發,就像1990年那樣;或者是由全面的信貸緊縮和金融危機引發,就像2008年那樣。1989年和1990年,失業率曾低至5%,然後在1992年中期上升至近8%。十五年後,經濟着陸更加艱難,失業率從2007年的最低點4.4%飆升至2009年的10%。這些都是我們要避免的結果。

如果你在二月底問我我認為什麼是可能的,我的基本情況會是較為柔和的着陸,對無着陸情況給予相當大的重視,對硬着陸給予較少的重視。在SVB倒閉之後,更有可能出現更嚴重的衰退。

這是信貸問題,笨蛋

“這是經濟問題,笨蛋。”這是詹姆斯·卡維爾(James Carville)為了在1992年美國總統競選中擊敗喬治·布什而想出的標語。如果我今天必須寫一個標語,我會説,“這是信貸問題,笨蛋。” 對信貸和金融體系的壓力可能會將柔和的着陸變成更艱難的着陸 — 而這種壓力正在增加。

與SVB倒閉相關的流動性危機警示了銀行。要麼開始支付更多利息給存款人,要麼面臨持續的提款。例如,券商查爾斯·施瓦布(Charles Schwab)的盈利目標最近被一位分析師下調了30%,因為這些壓力將損害他們的淨利息收入。

現在,銀行正在限制信貸,因為他們知道信貸困境已經開始,貸款損失即將到來。我的同事Ven Ram最近指出:

高收益和投資級信貸之間的利差本月擴大至367個基點,這一差異以前已被證明足以使美國經濟陷入衰退。與衰退開始同時出現的平均利差分別為2007年12月的354個基點和2020年2月的276個基點。

困擾債務已經激增至6000多億美元。根據彭博智庫的數據,垃圾評級工業債務的困境自11月以來增加了75%。根據標準普爾的數據,超過四分之一的工業高收益債券的回收率低於每美元30美分。

隨着信貸收緊,風險最高的借款人已經被拋在了後面。例如,科技公司現在難以獲得槓桿貸款。商業房地產,正如我之前提到的,是一個大問題。例如,看看曼哈頓辦公室空置率攀升至創紀錄的糟糕起步位置。

信貸市場的混亂意味着更多的違約、破產、清算,因此也意味着失業和支出損失。對於這種信貸突然收緊引發的衰退恐懼是明顯的。

情況會變得多糟糕?

現在的問題不是美國經濟是否放緩,而是放緩多少。最大的變數是:通貨膨脹、美聯儲、存款貝塔(我將在下面解釋),以及私人市場或商業房地產等黑天鵝領域可能出現信貸動盪的潛在風險。

像亞特蘭大聯儲的GDPNow數據這樣的經濟現狀指標顯示,衰退還有很長一段路要走。根據截至上週末可獲得的數據,你預計上季度美國經濟增長了2.5%。但隨着信貸緊縮加劇,勞動力市場放緩的跡象增多,一切皆有可能。

好消息是,通貨膨脹似乎正在下降,我們可以預期五月份的美聯儲利率決定將是終點。彭博經濟學表示,根據週五的最新數據,最近的報告提供了“希望的曙光,表明經濟正朝着更為陡峭的通貨緊縮路徑發展。”目前,可能只會再有一次加息,然後美聯儲就會結束加息週期。

這並不意味着美聯儲會實現債券市場(以及股票市場,根據它們在SVB之後的上漲)中定價的降息。只有在出現硬着陸時才有可能降息,考慮到美聯儲對利率政策的表態。但數據提供了一些安慰,最壞情況下的通貨膨脹場景已經不再存在,減輕了對美聯儲的壓力。

對於銀行來説,需要解決的重要問題是所謂的存款貝塔。紐約聯儲在11月的一篇博客文章中解釋了這一概念:

存款貝塔是聯邦基金利率變化中傳遞給存款利率的部分。例如,如果目標聯邦基金利率上調50個基點,銀行對應提高存款利率25個基點,那麼存款貝塔為50%。

我們經歷了四十年來聯邦基金利率上漲最快的情況。這對銀行來説是一個問題,因為在硅谷銀行倒閉後 —— 這可以看作是現金大規模外流的最壞情況 —— 銀行特別擔心這會引發存款外流。由於銀行持有的許多資產要麼流動性不足,要麼價值低於負債 —— 甚至所謂的無風險資產 —— 因此銀行面臨着巨大壓力,必須將聯邦基金利率的上調傳遞給存款人,以免遭受硅谷銀行的待遇。

在同一篇博客文章中,美聯儲指出我們已經看到聯邦基金傳遞率比上一個加息週期快三倍以上。一位頂級分析師也預計會有另一波大規模的存款外流。這意味着銀行利潤空間縮小,而他們正面臨經濟放緩帶來的信貸損失。

### 現金為王,股市受損

### 現金為王,股市受損

由於信貸情況,面臨着重大挑戰。由於美聯儲不太可能因經濟疲軟而降息,這意味着當經濟疲軟顯現時,股市將讓路。

Fed官員表示他們不會利用利率政策來解決銀行出現問題的情況。但是,如果情況惡化到一定程度,美聯儲最終將不得不降息。聯邦基金期貨市場暗示明年1月將會有三次降息。這有點過於樂觀。光是因為這個原因,隨着經濟放緩,股市受到打擊,政府債券不太可能受益。

然而,隨着這一切的發展,我們應該預計會看到資金大規模流入現金,因為像儲蓄賬户、貨幣市場基金和定期存款這樣的低風險現金等價物提供了較高的收益率。

我對美國經濟仍然持謹慎樂觀的態度,只是更加謹慎,樂觀少了一點。這不是像我們在2008年看到的信貸危機。這是一個週期的結束,出現了更多類似1990年或2001年那樣的普通問題。通貨膨脹是使這個週期與眾不同的因素。

我將繼續堅持我的軟着陸基本情況和標普500指數年底3500點的目標。目前情況還沒有發生太大變化,還不至於讓這些目標讓步。

順便説一句

希望當你看到這篇文章時,我已經在海灘上了!過去幾周非常忙碌,我期待着在新季度開始時休息幾天。這意味着下週我可能不會發表專欄文章 —— 這會讓我很難過,因為自去年推出以來,我每週都有發表文章!希望我能找到一種方式給你帶來一個迷你帖子。

本週引用

“2008年是一場信貸危機。問題在於很多不良貸款,特別是次級抵押貸款,但還有其他問題。這一次並非信貸問題。銀行的投資組合 - 資產負債表的左側 - 從信貸質量方面通常是健康的。這一次,問題在於利率

Rodge Cohen

沙利文和克倫威爾高級主席

我關注的事項

支出在下降,消費者 更多地儲蓄。

- 讓我在市場上擔憂的是一些散户投資者的 賭場心態。

- 老手 Rodge Cohen説銀行的事情讓他想起了 儲蓄和貸款危機。

- Jamie Dimon警告銀行危機 將持續多年

- 他有理由擔心,因為大銀行可能不得不 買單銀行倒閉的賬單。