全球股市崩盤只是經濟衰退擔憂加劇的開始 - 彭博社

Carmen Arroyo, Jill R Shah, Michael Tobin, Paula Seligson

無論週一的劇烈波動是否標誌着上週開始的全球拋售的最終爆發,還是預示着一個漫長衰退的開始,都是無法知道的。

無論週一的劇烈波動是否標誌着上週開始的全球拋售的最終爆發,還是預示着一個漫長衰退的開始,都是無法知道的。

攝影師:邁克爾·納格爾/彭博社全球市場的動盪威脅着結束一個夏季債務繁榮,這幫助一些風險較高的美國公司降低借款成本,推遲到期日,甚至延遲利息支付。

週一的語氣變化顯而易見,當時海洋世界公園與娛樂公司 擱置了計劃中的15.5億美元定期貸款再融資,而SBA通訊公司 推遲了23億美元定期貸款的重新定價。週二,Focus Financial Partners的36.5億美元融資方案被延遲,市場參與者預計更多低評級交易將被撤回。

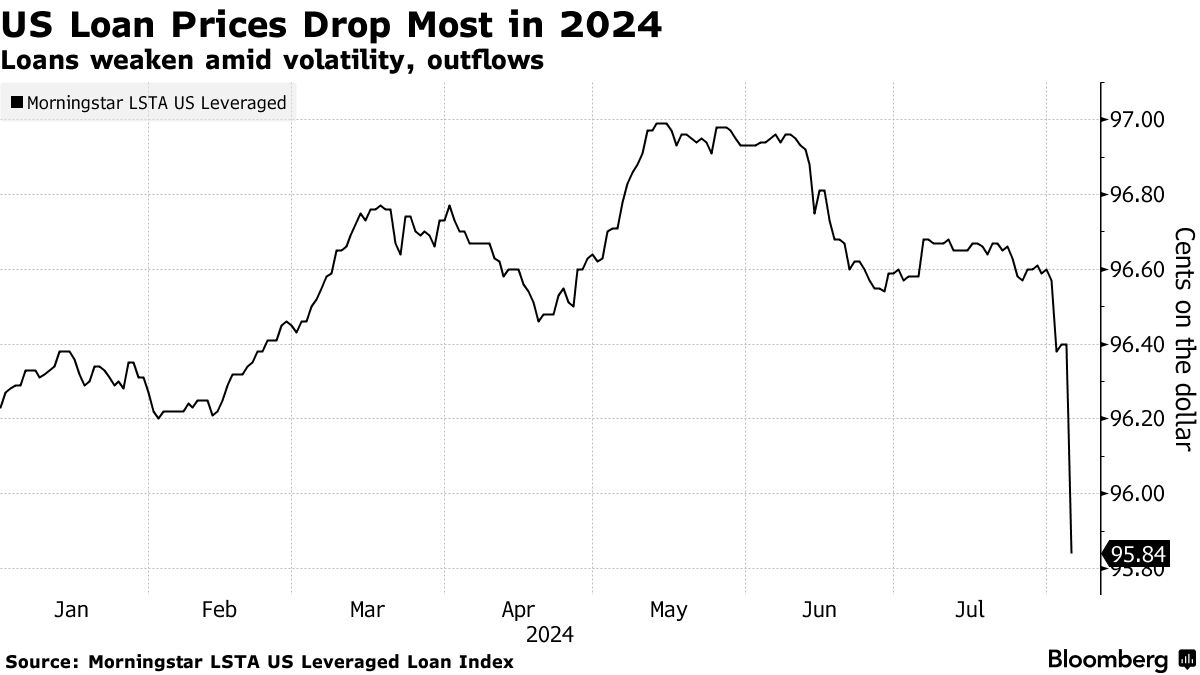

在其他跡象表明投資者的寬鬆時期正在結束,垃圾評級公司債券的風險溢價飆升至2023年11月以來的最高水平,而週一槓桿貸款的價格跌至今年最低水平。

這是今年早些時候的戲劇性轉變,在此期間,借款人重組債務以獲得更好的條款,從2024年初到5月節省了超過14億美元的年利息支出。轉折點是週五的美國就業報告,暗示招聘速度比之前預期的更快減弱,增加了衰退擔憂並加大了對美聯儲加快預期降息的壓力。

“對於高槓杆公司,投資者將權衡降低利率對現金流的影響與經濟放緩導致的收益減少,”Obra Capital Inc.的美國槓桿融資負責人Scott Macklin表示。“這種淨影響的計算對週期性較低的借款人可能是積極的,而對週期性較強的借款人則可能是消極的。”

貸款消退

情緒的轉變在槓桿貸款市場中顯而易見。僅僅幾周前,擔保貸款義務管理者——債務的最大買家——對交易持開放態度並努力尋找新的資產進行購買。

現在,零售投資者正在逃離。根據彭博社彙編的數據,Invesco Senior Loan交易所交易基金在8月2日的撤資接近4.9億美元,使資產減少到76.9億美元,為5月6日以來的最低水平。

投資於槓桿貸款的基金正面臨自2023年3月地區銀行危機以來最大的每週資金流出。根據 摩根大通的Nelson Jantzen的説法,8月1日至5日的撤資估計為14.4億美元,其中包括682百萬美元的主動管理基金和交易所交易基金。

槓桿貸款市場在最近幾周已經出現疲軟,一些新交易的價格低於定價,PineBridge Investments的投資組合經理Jeremy Burton在一次採訪中表示。

“我們將看到重新定價停止,”Burton説。“任何尚未完成的交易都將暫停。”

### 垃圾債券下滑

### 垃圾債券下滑

這種轉變意味着,今年剩餘時間的垃圾債券市場對於風險 交易來説可能會更加具有挑戰性,例如來自 赫爾巴萊夫有限公司或 斯台普斯公司的交易,儘管以更寬的價格完成。在一個極端案例中,一家由Platinum Equity支持的公司完成了一項 罕見的支付型可切換票據發行,這是自2021年以來首次出現。

投資者轉向高收益債務是基於對利率下降將提升債券價格的預期,但對經濟的擔憂反而導致利差大幅擴大並引發拋售,Shorecliff Asset Management的創始人兼首席執行官Grant Nachman表示。

“上個月人們對高收益債券感到興奮,因為對降息的期待,但當利差擴大時,情況就不同了,”他説。“高收益市場的低質量部分開始更像股票交易,而不是對降息反應積極的高質量債券。”

新發行市場的長期停滯不僅會使低評級企業再融資變得更加困難,還會加劇任何經濟衰退,這是美聯儲將密切關注的情況。

新發行市場的長期停滯不僅會使低評級企業再融資變得更加困難,還會加劇任何經濟衰退,這是美聯儲將密切關注的情況。

此外,借款人可能會轉向私人市場,許多公司在過去找到了願意貸款的貸方。同樣,美聯儲將關注那些在再融資其承諾方面遇到困難的公司,這將增加已經縮小的困境債務池,並提高評級下調和價格螺旋的可能性。

“如果這種波動性持續下去,盈利失誤將是不可原諒的,”凱雷集團全球流動信用負責人勞倫·巴斯馬吉安説。“你會看到對那些讓人失望的借款人貸款的價格波動更加劇烈。”

| 信用市場的其他地方: |

|---|

| Stonegate交易威脅使CDS失效,阻止對沖垃圾債券拋售將加速貸方鬥爭:邊緣紐約市交通系統關注用豪宅税收入償還債務公司在波動性使交易停滯後重新進入債券市場泰晤士水務尋求交易以逃避1.04億英鎊的污水罰款 |

週一交易屏幕上閃爍的數字甚至讓市場老手感到震驚。

在東京,日經指數下跌了12%。在首爾,韓國綜合指數下跌了9%。當紐約開盤鈴聲響起時,納斯達克在幾秒鐘內暴跌了6%。加密貨幣下跌;VIX,即股市波動性指標,飆升;投資者紛紛湧入國債,這是一切資產中最安全的。