全球債券抹去今年的損失,因美國經濟前景惡化 - 彭博社

Ben Holland

對經濟放緩和美聯儲延遲的擔憂導致上週美國股票出現大幅拋售。

對經濟放緩和美聯儲延遲的擔憂導致上週美國股票出現大幅拋售。

攝影師:阿爾·德拉戈/彭博社 我叫本·霍蘭,是香港的一名高級編輯。今天我們將關注中國的產能過剩以及該如何應對。請將反饋和建議發送至[email protected],或通過@economics與我們聯繫。如果您還沒有註冊接收此通訊,可以在這裏註冊。

頭條新聞

混合信息

越來越多的國家抱怨中國在其強大的工廠中生產了過多的廉價商品,並應該儘快採取措施。他們最好不要屏住呼吸。

歐洲聯盟首席烏爾蘇拉·馮·德萊恩是最新一位表達不滿的人,她本週與來訪的中國國家主席習近平分享了這一點。

但就在幾天前,中國的經濟規劃機構發佈了一份詳細的反駁,針對關於“產能過剩”的説法,認為中國的電動汽車和太陽能電池板之所以便宜,是因為其生產商高效,而不是因為它們得到了補貼。

中國的“新三”產品推動了快速出口增長

最近出口價值下降,因為價格下跌

來源:中國海關總署

注:電動車顯示在HS編碼870380下的出口。鋰離子電池顯示在HS 850760下的出口。太陽能電池顯示在HS 85414020、854142、854143下的出口。

當其高科技產業受到批評時,這已成為北京的標準回應。考慮到它們在支持經濟增長中的關鍵作用——國內家庭在住房低迷後正在勒緊腰帶,並且可能對實現今年5%的目標提供有限幫助——北京不傾向於改變方向。

事實上,不僅僅是在這些尖端產業中,中國因產能過剩而受到抨擊,而且不僅僅是發達經濟體在進行抨擊。從巴西到土耳其的新興國家也對廉價鋼鐵的湧入表示抗議。

閲讀更多:中國產業過剩擔憂下電池熱潮降温

這些問題通常是由於房地產低迷拖累中國國內經濟而產生的。簡單來説,曾經可能用於國內建設的各種材料和機器現在正被轉向海外市場。

對此沒有快速的解決辦法,因為只有當中國能夠穩定其房地產市場——這一直是個挑戰——並重新調整政策,使消費者在推動增長中發揮更大作用時,平衡才能恢復。

後者的要求很高,甚至一些中國的產能批評者也承認。美國財政部長珍妮特·耶倫在上個月訪問中國期間,做了比任何人都更多的工作,將這一問題置於全球議程上。

但在一次停留中,她承認這需要中國領導人審視“他們的整個宏觀經濟和產業戰略”,並總結道:“這不會在一個下午或一個月內解決。”

彭博經濟學最佳觀點

- 波士頓聯邦儲備銀行行長蘇珊·柯林斯表示,利率可能需要在二十年來的高位上維持更長時間。

- 巴西中央銀行將其利率下調了四分之一點,放緩了其寬鬆步伐,這一分裂投票暴露了由總統路易斯·伊納西奧·盧拉·達·席爾瓦提名的成員與更鷹派董事之間的分歧。

- 日本最新的工資數據顯示,工資增長在過去兩年中每個月都落後於通貨膨脹,儘管更深層次的趨勢指標顯示出穩定增長。

- 土耳其中央銀行上調了年末通脹預測,這一意外舉措凸顯了其在將價格增長從近70%的當前水平放緩方面面臨的挑戰。

- 馬來西亞維持基準利率不變,為其政策彈藥留出餘地,以應對通脹風險和持續捍衞林吉特的措施。

- 在印度尼西亞,私營部門對政府的貿易政策日益感到擔憂。

- 菲律賓經濟在第一季度保持了其勢頭,使其在該地區成為增長最快的經濟體之一,儘管高借貸成本和持續的通脹帶來了壓力。

必知研究

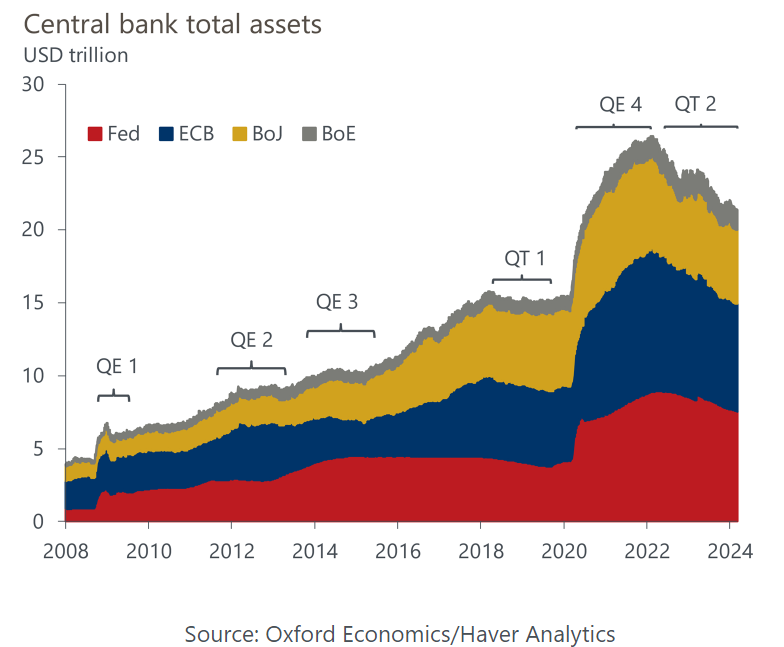

聯邦儲備委員會主席傑羅姆·鮑威爾可能已經將加息 排除在外,而歐洲中央銀行似乎準備在 下個月 降息。但在某種程度上,兩者仍在收緊,並計劃繼續這樣做。

這兩家中央銀行正在繼續縮減其資產負債表,出售在疫情期間積累的資產。根據牛津經濟學的計算,聯邦儲備委員會以其新的 較慢的速度進行所謂的量化緊縮,預計將在2027年初達到疫情前的規模,歐洲中央銀行將在此之後達到該點。

“美國和歐元區的金融系統仍然充斥着流動性,承諾撤回的資金可能會持續不變,”牛津經濟學的塔瑪拉·巴西奇·瓦西列夫在週三的一份報告中寫道。

“美國和歐元區的金融系統仍然充斥着流動性,承諾撤回的資金可能會持續不變,”牛津經濟學的塔瑪拉·巴西奇·瓦西列夫在週三的一份報告中寫道。

雖然 QT速度 可能不快,但她表示,仍然會產生影響。根據她引用的估計,資產負債表減少1萬億美元的影響相當於加息50個基點。這也會影響股市——進而影響財富效應消費。

即將到來

卡塔爾經濟論壇: 在5月14日至16日,加入國家元首、全球商業領袖和技術創新者,在多哈共同尋找推動全球董事會對話的主要問題的解決方案。在這裏瞭解更多。

更多來自彭博社

喜歡《經濟日報》嗎?

- 閲讀更多 經濟故事

- 關注我們 @economics

此外,這裏有一些我們認為您可能喜歡的通訊

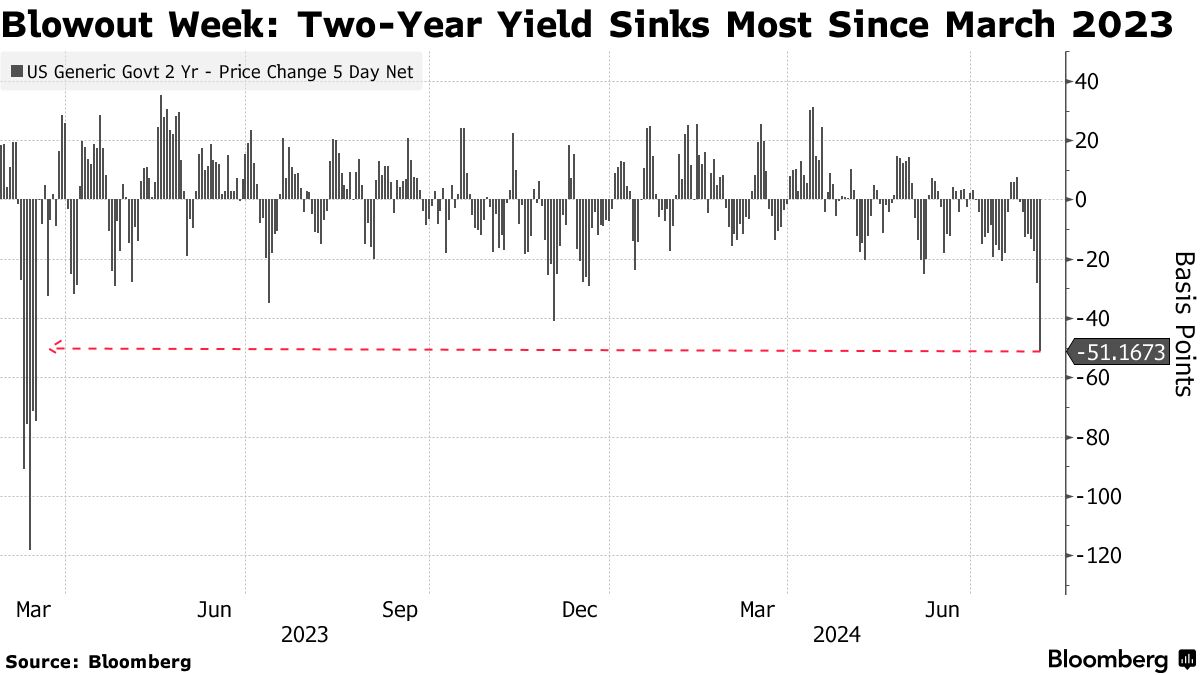

債券交易員正在大量押注美國經濟即將迅速惡化,以至於美聯儲需要開始大幅放鬆貨幣政策——可能在下次預定會議之前——以避免衰退。

之前對高通脹風險的擔憂幾乎消失,迅速轉向對經濟增長將停滯的猜測,除非中央銀行開始將利率從超過二十年高位下調。交易員現在認為在一週內緊急降息25個基點的可能性約為60%。

這推動了自2023年3月銀行危機擔憂加劇以來最大的債券市場反彈之一。此次上漲如此強勁,以至於政策敏感的兩年期國債收益率上週下跌了半個百分點,降至不到3.9%。自全球金融危機或互聯網泡沫破裂後的時期以來,它還沒有低於美聯儲的基準利率——現在約為5.3%。

## 彭博日出

## 彭博日出

全球市場拋售

16:39

在 蘋果、 Spotify 或 您收聽的任何地方 訂閲彭博日出的播客。

週一的走勢延續,10年期收益率達到3.7%。對更激進寬鬆的押注擴展到其他地區,德國收益率降至七個月來的最低水平,市場認為歐洲央行將跟隨美聯儲,實施更大、更深的降息。

“市場擔憂的是美聯儲滯後,我們正在從軟着陸轉向硬着陸,” Brandywine Global Investment Management的投資組合經理Tracy Chen表示。“在這裏,國債是一個不錯的買入,因為我確實認為經濟將繼續放緩。”

期貨交易員預計美聯儲在年底前大約會有五次25個基點的降息,表明對其最後三次會議上異常大幅的50個基點降息的預期。自疫情或信貸危機以來,尚未實施如此規模的降幅。

期貨交易員預計美聯儲在年底前大約會有五次25個基點的降息,表明對其最後三次會議上異常大幅的50個基點降息的預期。自疫情或信貸危機以來,尚未實施如此規模的降幅。

對於歐洲央行,在當前週期中,市場首次傾向於在九月份進行50個基點的降息。預計今年剩餘時間將有總計90個基點的寬鬆。

債券交易員自疫情結束以來反覆錯誤判斷利率的走向,然而,有時在兩個方向上都過度反應,並在經濟反抗衰退呼聲或通脹超出預期時感到意外。到2023年底,債券價格也因相信美聯儲即將開始放鬆政策而激增,但當經濟繼續表現出意外的強勁時,這些漲幅又被抹去。

因此,最新的舉動也有可能是另一次過度波動。

“市場正在過度反應,提前行動,就像我們去年年底看到的那樣,” WisdomTree的固定收益策略負責人凱文·弗拉納根説。“你需要更多數據的驗證。”

但在一系列數據顯示就業市場放緩和經濟某些領域降温後,市場情緒急劇轉變。週五,勞工部報告稱,僱主在七月份僅創造了114,000個職位,遠低於經濟學家的預測,失業率意外上升。

在美聯儲週三再次維持利率不變後,這些數據加劇了人們對中央銀行反應過慢的擔憂——正如在經濟從疫情中重新開放後,通脹持續存在時加息的情況一樣。這一點得到了加拿大和歐洲中央銀行已經開始放鬆政策的事實的進一步印證。

對經濟放緩和美聯儲延遲的擔憂導致上週美國股市大幅拋售,週末後,伯克希爾·哈撒韋公司 大幅削減其在蘋果公司的股份近50%,作為第二季度大規模拋售的一部分,進一步打擊了市場情緒。

“在過去10天左右,2年期收益率發生了絕對巨大的變動。定價所謂的避險資產很難,而定價風險更大的資產——股票則更難,”互動經紀公司首席策略師史蒂夫·索斯尼克説。“沃倫·巴菲特決定減持他的蘋果股份,從情緒角度來看並沒有幫助。”

更深的降息

華爾街的經濟學家們已經開始預期美聯儲將採取更激進的降息步伐, 花旗集團和 摩根大通 預測在9月和11月的會議上將有半個百分點的變動。

週日,高盛集團的經濟學家 提高了對美國在未來一年內發生衰退的概率,從15%上調至25%,但表示有幾個理由不必擔心經濟衰退。

經濟總體上看起來“很好”,沒有重大金融失衡,美聯儲有很大的降息空間,並且如果需要可以迅速採取行動,經濟學家們表示。

泰勒規則顯示美聯儲現在落後於曲線七次降息

使用美聯儲估計的模型表明關鍵利率幾乎高出170個基點

來源:美聯儲,經濟分析局,彭博社

財政部的反彈使基準10年期收益率——借貸成本的關鍵基準——降至約3.7%,為自去年12月以來的最低水平。這一上漲得益於股市的下滑,部分原因是一些公司如英特爾公司發佈了疲弱的財報,並宣佈將裁員數千人。

彭博社策略師的看法……

“鎖定收益顯然是債券投資者的優先事項,因為更多的就業惡化證據意味着降息即將到來,可能在接下來的幾個月內迅速而猛烈。週五的就業報告讓債券市場對這一框架產生了猶豫,並加劇了人們對美聯儲現在可能犯下政策錯誤的擔憂。”

——愛德華·哈里森,策略師。閲讀更多 在MLIV上

量化基金AlphaSimplex Group的首席研究策略師兼投資組合經理凱瑟琳·卡明斯基表示,考慮到股市的下滑以及投資者在收益率進一步下降之前搶購債券的推動,債券似乎還有繼續上漲的空間。她表示,該公司的趨勢跟蹤信號在本月轉向看漲債券,此前曾持看跌態度。

“人們想要鎖定利率會產生很大的購買壓力,同時也存在風險規避的情況,”卡明斯基説。“如果我們在年底前真的迎來美聯儲的降息,10年期收益率可能會降到接近3%。”

關注事項

- 經濟數據:

- 8月5日:標準普爾全球美國服務業和綜合PMI;ISM服務業指數

- 8月6日:貿易平衡

- 8月7日:MBA抵押貸款申請;消費者信貸

- 8月8日:初請失業金人數;批發貿易銷售和庫存

- 美聯儲日曆:

- 8月5日:舊金山聯邦儲備銀行行長瑪麗·達利

- 8月8日:里士滿聯邦儲備銀行行長托馬斯·巴金

- 拍賣日曆:

- 8月5日:13周、26周國庫券;

- 8月6日:52周國庫券;42天CMB;三年期票據

- 8月7日:17周國庫券;10年期票據

- 8月8日:4周、8周國庫券

全球債券上漲,因為交易員押注美聯儲和其他中央銀行將在經濟增長出現比幾周前預期更快的疲軟跡象時,採取更激進的降息措施。

短期債務——對貨幣政策變化最敏感——引領了這一走勢,美國兩年期國債 收益率 週一下降了多達23個基點,降至3.65%,為一年多以來的最低水平。兩年期收益率首次跌破 十年期收益率,自2022年7月以來,當時美聯儲加息推動短期收益率上升。在歐洲,相應的德國收益率也大幅下跌至2.15%。