嘉能可繼續保留煤炭業務並繼續前行 - 彭博社

Leonard Kehnscherper

攝影師:Brendon Thorne/

攝影師:Brendon Thorne/  Steven Mnuchin在2018年華盛頓特區的新聞發佈會上發言。

Steven Mnuchin在2018年華盛頓特區的新聞發佈會上發言。

攝影師:Andrew Harrer/Bloomberg 嗨,我是 Leo*,來自彭博社英國的突發新聞團隊,給你帶來今早的商業故事。*

嘉能可 已放棄分拆其煤炭業務的計劃。

今早的公告是在宣佈將退出這一盈利但污染的業務僅九個月後發佈的,但隨後遭到了股東的反對。

嘉能可去年底最初宣佈分拆煤炭業務標誌着礦業行業的一個轉折點,因為最大的煤炭運輸商——也是其最大的支持者之一——準備跟隨競爭對手退出。

更多背景信息,我強烈推薦Thomas Biesheuvel今早的文章。

你怎麼看?給我發消息 在X上, LinkedIn,或者給我發郵件到 [email protected]。 哦,別忘了 訂閲Bloomberg.com*,以獲取對英國及其他地區可信的商業新聞的無限訪問。*

我們正在關注的內容

KKR 正在收購 WPP 在 FGS Global 的多數股權 — 這是一家通過2021年Finsbury Glover Hering與美國競爭對手Sard Verbinnen合併而成立的金融傳播公司。

WPP 的股票在開盤時下跌,因為該廣告公司表示其業務受到中國經濟疲軟的影響。

場內經紀商 TP ICAP 表示仍在考慮其Parameta數據部門的選項,這可能包括在美國上市。

而 泰晤士水務 (這周不太好) 同意接受獨立審查 以避免因上個月違反許可證而面臨鉅額罰款。

全球追趕

- 諾和諾德下調年度利潤預測,因為 減肥藥Wegovy的銷售未達預期。

- 因冒險投資而受損的私人信貸基金正在流失現金 — 擔憂聲越來越大。

- 與此同時,連瑞士也在討論 如何對超級富豪徵税。

今日市場:活躍市場

這是來自 彭博社英國市場今日博客 的每日快照分析:

股市今天似乎再次準備反彈,此前在週一的拋售後經歷了一段漂浮且最終相對温和的恢復。

目前從中得出的結論並不多。這些波動是由對美國經濟信心的喪失和某些資產(尤其是科技股)的高槓杆頭寸共同驅動的。而這一切都發生在夏季,流動性通常較低,可能加劇這些波動。今天的反彈部分源於日本銀行的消息。

現在需要的是一些可靠、具體的數據,以提供決策的催化劑。在非常短期內並沒有太多這樣的數據,也沒有來自美國中央銀行的消息可以幫助緩解那些削弱信心的擔憂。

所有這些可能意味着我們將面臨更多情緒驅動的市場,這些市場難以預測,並且在情況再次升温時更需要避免恐慌。

— 薩姆·安斯特德

請查看彭博社英國的市場今日博客**以獲取全天更新。

接下來會發生什麼

明天需要關注的結果來自 Deliveroo、Persimmon 和 Entain。

在交易方面,建築商 Bellway 的截止日期是 正式提出收購競爭對手 Crest Nicholson的報價,截止日期是明天下午。

而CMA預計將在週四決定是否對巴拉特收購紅樹進行深入審查,這將創造英國最大的房屋建築商。

酒吧問答

無酒精飲料正變得越來越受歡迎。儘管如此,並不是每種飲料都是*那麼*“健康”的,而且有些仍然含有少量酒精。

在英格蘭,“無酒精”飲料的法定酒精濃度限制是多少?

攝影師:丹尼爾·利亞爾-奧利瓦斯/法新社[昨天的答案:在人工島上擴展的歐洲城市是阿姆斯特丹和哥本哈根。]

攝影師:丹尼爾·利亞爾-奧利瓦斯/法新社[昨天的答案:在人工島上擴展的歐洲城市是阿姆斯特丹和哥本哈根。]

更多來自彭博社的內容

享受倫敦快訊嗎? 如果你還沒有,請在這裏訂閲。

已經訂閲了嗎? 這裏有幾份我們認為你可能喜歡的新聞通訊:

- 閲讀摘要 提供關於重要故事的英國洞察

- 精華財訊 約翰·斯特佩克的每日通訊,解讀市場動態對你資金的影響

- 在 Bloomberg.com 探索更多彭博社新聞通訊。

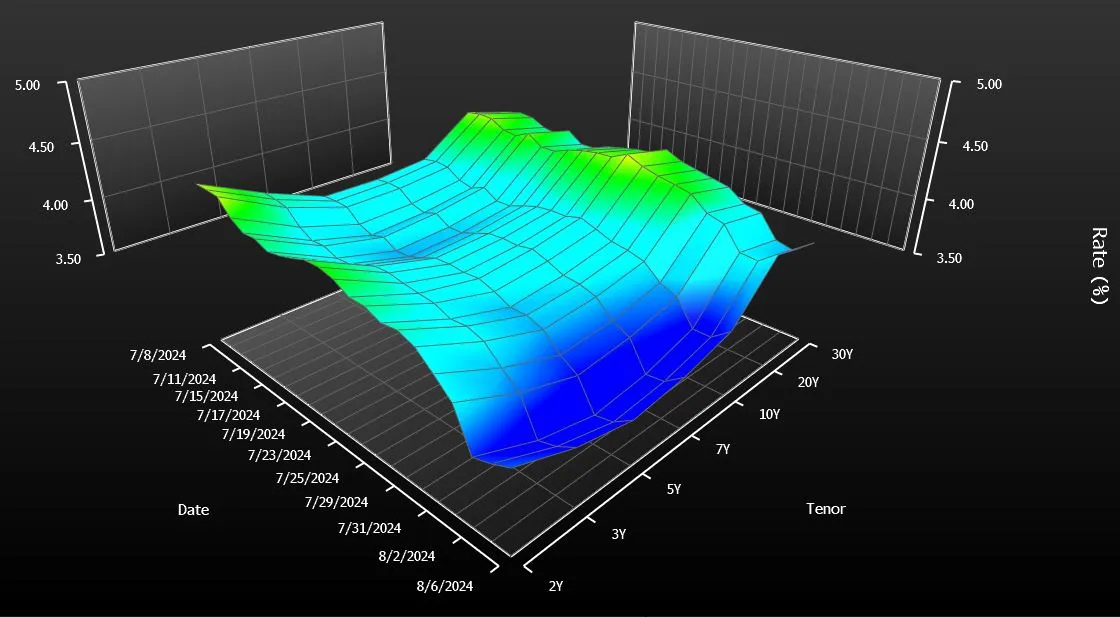

只需快速瀏覽一下美國債券曲線就會意識到有什麼不對勁。一種國債——20年期債券——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期債券。

這不僅僅是交易者們擔憂的微不足道的美學問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期債券進行每月拍賣以來,銷售額每年增加了大約20億美元的利息支出,簡單的計算顯示,這比政府原本會支付的要多。這在債券的生命週期內大約是400億美元。

從某種程度上説,這對一個每年花費近$7萬億的政府來説是微不足道的。然而,20億美元的確是筆不小的開支。這與政府每年用於國家公園系統的開支相同,甚至超過了用於幫助退伍軍人購房的支出。

如果向大多數債券市場專家提出這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們説,這比看起來要複雜得多。但在接受採訪的約十幾個人中,有一個人毫不猶豫地表示應該取消它。這個人,耐人尋味的是,正是2020年將該債券復活的那位:史蒂文·姆努欽。

“我不會繼續發行它們,”曾在特朗普總統任內擔任財政部長的姆努欽在接受彭博新聞採訪時表示。他認為,創造另一種到期日以幫助鎖定數十年的低借貸成本在當時是有道理的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本高昂。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的啓示是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部將新債券擺在他們面前就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願迅速結束20年期拍賣的專家來説,這種需求是至關重要的——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理公司的宏觀策略負責人Brian Sack説,“給他們提供了一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明,債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於推薦的規模。

“我們希望儘可能多地發行長期債務,以延長我們的到期時間並鎖定當時非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後,最終選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後真正開始下滑,並迅速成為收益率最高的美國政府證券。如今,即使拍賣數量已減少,它仍然是超出短期國庫券之外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券持續掙扎。其中最顯著的是:它的流動性不如10年期債券,並且提供的久期或利率風險少於30年期債券。

目前,20年期債券的收益率為4.34%,比10年期和30年期證券的平均收益率高出0.23個百分點。由於如果財政部出售更多的10年期和30年期債券而不是發行20年期票據,今天的收益率可能會高出一些,因此很難精確測量替代融資成本。但是,在過去四年的發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債和利率互換之間的收益差距,對新增成本的更保守計算將這一數字定為大約該金額的一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線投資公司的利率策略師埃德·阿爾-侯賽因説。“我們是否達到了這一點尚不清楚。”

阿爾-侯賽因是市場上少數與穆努欽觀點一致的人之一。他説,這整個事情都是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中被質詢關於債務管理一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易美國預算赤字正在爆炸,且沒有盡頭 |

為了更好地匹配供需,財政部近年來大幅縮減了該期限的發行量。20年期債務的季度銷售額現在為420億美元,低於750億美元的峯值。

“財政部已將20年期債券的規模調整到更合適的水平,”薩克説。他曾在財政借貸諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

阿馬爾·雷甘提(Amar Reganti),前財政部債務管理辦公室副主任表示,市場在幾年後可能會看起來更好。他強調,新證券吸引其他到期日所吸引的那種持續需求可能需要一段時間。

雷甘提現在是哈特福德基金的固定收益策略師,他表示:“儘管自首次亮相以來的四年在資本市場上似乎是‘很長一段時間’,但從債務管理的角度來看,這實際上是相當短的時間。”

二十年期國債難以獲得關注

儘管拍賣規模大幅削減以提升需求,但20年期國債仍然是政府融資中除了短期票據之外最昂貴的形式。

來源:彭博社

對姆努欽來説並非如此。他表示,市場已經有足夠的時間來做出判斷。

與此同時,一個羣體已經停止出售20年期債券:美國企業。起初,全國各地的首席財務官在財政部重新推出這一到期日時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這種增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該到期日的銷售額佔10年期和30年期債券總銷售額的不到1%,而之前約佔10%。

“我們總是説,在企業市場上,供應跟隨需求,而一般來説,20年期債券的需求並不多,”CreditSights全球信用策略負責人温妮·西薩爾(Winnie Cisar)表示。“這只是一個奇怪的期限。”

美國股票的快速下滑,緊隨其後的是一場疲軟的420億美元國債拍賣,突顯了全球金融市場在歷史性波動後的脆弱性。

在受到日本銀行鴿派信號驅動的股市激增後,S&P 500抹去了其漲幅。投資者回避了10年期美國國債拍賣,其收益率遠高於拍賣前的指示水平。低於預期的需求表明,近期的反彈可能已經結束。國債也受到壓力,因為17家藍籌公司提供了318億美元的債務,這是今年美國投資級發行的最高金額。