策略拉伸》——彭博社

Matt Levine

算法穩定延伸

固定利率債券存在利率風險。如果你購買一隻五年期、面值100美元、利率8%的債券,隨後利率上升1個百分點,你的債券價值將跌至96美元。利率上升時,債券收益率必須相應提高,而收益率上升必然導致價格下跌。

浮動利率債券在初步估算中不存在利率風險。若你購買五年期面值100美元、利率為SOFR(擔保隔夜融資利率,基準利率指標)加4%的債券,當前利息為8.28%(SOFR現為4.28%);若SOFR上升1個百分點,債券利息將增至9.28%,其價值仍可能維持在100美元左右。利率上升時,債券收益率通過增加利息支付實現提升,因此無需降低價格。

彭博觀點* 鐵路合併唯有提升貨運量才具意義

- 德意志銀行與法國巴黎銀行的盈利爆發具備可持續性

- 蘇珊·柯林斯毫不擔憂——儘管緬因州在紙面上屬於藍州

- 白宮人工智能計劃是對硅谷的饋贈 但這並不完全準確:浮動利率債券通常隨SOFR等無風險利率指標波動。但多數發行浮動利率債券的企業本身並非無風險。若企業發行利率為SOFR加4%的債券(即較無風險利率溢價400個基點),意味着市場認為其風險溢價為400個基點。當企業風險狀況惡化——即使無風險利率不變——該企業的適用利率仍將上升。若SOFR維持不變但企業信用風險增加,債券收益率仍需提高,而收益率上升必然導致價格下跌。換言之,浮動利率債券雖無顯著利率風險,卻存在信用風險。

你可能會覺得這有點雜亂無章。你可能想要一種浮動利率債券,其利率不與現行利率掛鈎,不是“SOFR加4%”之類的,而是一種支付浮動利率的債券,比如“每季度支付適當的利率,使債券價值保持在100美元”。也就是説,你希望債券的利率能隨着現行利率和發行人的信用利差浮動,或者更準確地説,隨着它們的組合浮動。

我不太確定為什麼你會想要這種債券。有一個相當直接的替代品,那就是*短期債務:*如果一家公司借入一個月的資金,然後下個月通過借入另一個月的資金來償還債務,那麼它的借款成本將隨市場利率浮動(每個月它都必須以市場要求的利率借款)。但我想這有點麻煩——你每個月都得重新做一筆交易——而擁有一種利率像短期債務一樣變動的長期債務可能會更整潔。不過,這種債券並不多見,1原因有兩個:

- 它在機制上很複雜:你每個月設定一個利率,使債券交易價格保持在100美元,這該如何操作?

- 這對發行人來説非常不利。如果一家公司發行了一種利率隨其自身信用浮動的債券,那麼隨着其信用惡化,它必須支付更高的利息。它為什麼要這樣做?對發行人來説,這種債券本質上是超短期融資;它需要每個月重新定價。如果公司的信用變得非常糟糕,它可能不得不支付30%或40%的利息。如果情況進一步惡化,可能沒有任何利率能讓債券價格保持在100美元。

第一個問題或多或少是可以解決的。在許多銀團貸款中,一個非常局部的解決方案是基於財務指標和/或信用評級構建利差矩陣:“如果公司評級為BBB-或更高,這筆貸款支付SOFR+200的利息;如果評級為BB+,則支付SOFR+225”,等等。

過去曾有一種更嚴格的解決方案,即拍賣利率證券(ARS),這是一種長期債券,其利率根據定期拍賣浮動。(經紀商會提交投標,表示“我們願意以100美元購買該債券,利率為____%”,而拍賣中達成的任何利率將成為該證券的新利率。)不過,這完全未能解決第二個問題:2008年,隨着市場變得極度規避風險,這些拍賣未能找到清算價格,ARS市場幾乎消亡。

MicroStrategy公司(現以Strategy名義運營),我們這個偉大 金融 創新者,以一種最簡單的方式愉快地解決了這兩個問題。本週,它宣佈發行“Stretch”優先股(“可變利率A系列永久Stretch優先股”,代碼STRC),其浮動利率設計為保持100美元的價格。實現這一目標的方式是:

- 微策略公司每月只需設定其認為能達到100美元目標的利率,即使判斷失誤也無傷大雅。這解決了第一個問題:無需通過複雜且易被操縱的機制來設定利率,微策略直接選擇其認為最優的利率。

- 若該流程產生的利率對微策略而言過高,公司可自主調低利率。例如,若要使產品交易價格達到100美元需要20%的利率,微策略有權表示"感謝但不必,我們將維持9%"。

初始常規股息率為年化9.00%。但我們保留絕對自主權,可按照本招股書附錄所述方式調整後續常規股息期的利率……

我們目前的意向(此意向可由我們絕對自主變更)是通過調整常規股息率使STRC股票交易價格維持在接近每股100美元的目標價位。例如,若STRC股價超過100美元,我們擬降低股息率以使股價回落;若低於100美元,則擬提高股息率以推動股價上漲。我們將基於對市場狀況的主觀評估,自主採取認為必要的措施來實現目標。

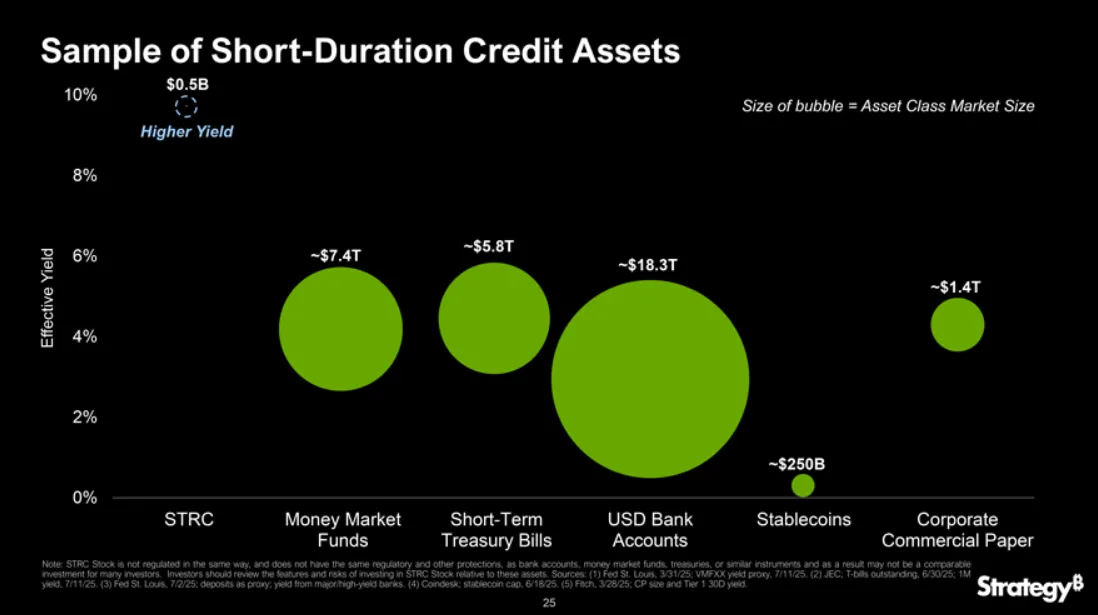

這是投資者演示文稿,其中包含標題為“構建BTC信貸收益率曲線”和“STRC設計為價格穩定”的幻燈片。由於Stretch是一種永久優先股,它在某些方面類似於非常長期(永久)債務,但由於其利率每月根據市場條件浮動,在某些方面又像非常短期(月度)債務。演示文稿將其與其他短期債務工具進行了比較:

來源:Strategy。我想這裏的重點是,與銀行賬户或國庫券相比,Stretch規模小得多,收益率高得多,而且雖然演示文稿沒有明確説明,但奇怪得多。

來源:Strategy。我想這裏的重點是,與銀行賬户或國庫券相比,Stretch規模小得多,收益率高得多,而且雖然演示文稿沒有明確説明,但奇怪得多。

這顯然要求投資者對MicroStrategy有一定程度的信任。如果你認為“這東西肯定不會交易高於100美元,因為那樣他們會降低利率,但如果交易低於100美元,他們可能會更慢地提高利率”,那麼你可能不願意為它支付100美元。(如果它只會下跌?)但另一方面,資本市場中的一切都要求一定程度的信任,而MicroStrategy所做的一切要求更多,而且MicroStrategy確實有很多粉絲。

因為它本質上是在尋找奇怪的新資金來源的業務,所以它有動力保持可信:如果這東西一直以100美元交易,人們會想買它接下來推出的任何東西;如果不是這樣,他們就不會。(演示文稿還有一張標題為“我們的優先股自IPO以來表現優異”的幻燈片,這就是為什麼Strategy可以出售新的、更奇怪的優先股。)Strategy和它的投資者們都在同一條船上:Strategy為投資者在其奇怪證券上賺的錢越多,它就能發行更多奇怪的證券來購買比特幣,這就是它的業務。

特斯拉/xAI

什麼?

埃隆·馬斯克表示,特斯拉公司對其人工智能初創企業xAI的任何潛在投資,都應由這家電動汽車製造商的股東提出提案。

“歡迎股東們提出他們希望的任何股東提案,“馬斯克在週三的特斯拉財報電話會議上回答關於潛在xAI投資的問題時表示。本月早些時候,馬斯克在其X賬號上表達了對這類投資的支持,但暗示這不是他能單獨決定的。

事情根本不是這樣運作的。我們上週討論過:(1)xAI需要大量資金,(2)馬斯克帝國的其他部分(特斯拉、SpaceX)擁有鉅額資金,(3)所以,你懂的。SpaceX已經同意向xAI轉移部分資金,而馬斯克在X上表示"如果由我決定,特斯拉早就投資xAI了”,並暗示可能就此進行特斯拉股東投票。像個傻瓜一樣,我認真對待了這個假設,並探討了上市公司特斯拉將其資金投入其首席執行官其他項目可能需要履行哪些程序。(理想情況下:應由獨立董事組成的特別委員會協商投資事宜,然後由股東投票。)我還寫道:

當然,如果你持有特斯拉股票,絕不是因為汽車業務。 …而是因為你認為馬斯克是未來事業資本配置的高手,而特斯拉是他唯一的上市公司,恰好是家汽車公司。如果特斯拉是"馬斯克未來事業的指數基金”,你可能會欣然接受。

也就是説:人們持有特斯拉股票是因為他們希望埃隆·馬斯克替他們配置資本。他們不想自己做資本配置!他們不想提交股東提案來指揮他該做什麼!“歡迎提出任何股東提案”?得了吧!想象一下如果股東真的提交關於他該如何行事的提案,馬斯克會作何反應。(這些提案難道不應該是諸如“決議:股東希望埃隆少花時間參與政治和網上罵戰”之類嗎?)埃隆·馬斯克旗下公司的股東們從不會對他的資金使用指手畫腳,他們只負責讓馬斯克用這些錢大展拳腳。

此外,即便拋開馬斯克粉絲特質不談,公司運營也並非如此運作?企業戰略由高管和董事會制定,而非股東提案;股東提案通常不具備約束力且不得“微觀管理”公司決策。若特斯拉要投資xAI,理想情況下股東應有發言權——能對該想法投票——但提案應來自馬斯克而非股東。股東行使投票權的方式是等待馬斯克發起投票提案,而非反其道而行。

我實在摸不清其中玄機。但一種可能是:雖然馬斯克確實希望向xAI注入更多資金,也確實想讓特斯拉股東感覺自己是更宏大的未來主義馬斯克生態參與者,但他並不願承受將上市公司資金投入xAI所帶來的約束。若由他提案,特斯拉很可能要求股東投票,這可能意味着需公開xAI的財務和商業計劃,並可能引發關於信息披露、利益衝突及交易公平性的股東訴訟。(儘管訴訟將在德州進行且特斯拉大概率勝訴。)對馬斯克帝國而言,擁有公開市場鉅額資金固然有利,但讓帝國大部分業務遠離公開市場同樣重要。

阿爾法捕捉

這裏有一個內幕交易的假設情景:

- 你是一名金融專業人士,比如研究分析師或小型對沖基金經理之類的。

- 你獲得了關於一家公司的重大內幕消息,而且是壞消息。你的姐夫是該公司的高管,他告訴你公司即將被溢價收購,類似這樣的事情。

- 如果你買入該公司的股票或看漲期權,你會賺很多錢,但顯然也會因為內幕交易而入獄。

- 幾家大型多策略對沖基金運行着“阿爾法捕捉”計劃。基本上有一個網站可以讓人們——賣方分析師、小型基金經理等——提交交易想法,大型對沖基金可能會在自己的交易中使用這些想法。提交好想法的人會得到獎勵,有時即使大型基金沒有根據這些想法進行交易也會得到獎勵。對於大型對沖基金來説,這裏的重點不是“我們給帶來交易的人分成”,而是“我們希望人們給我們帶來好想法,所以我們為好想法付費,無論我們是否根據這些想法進行交易,因為從長遠來看,這會讓我們獲得更多好想法。”這也為大型基金提供了更多數據來評估哪些想法是好的。我們上個月討論過Marshall Wace的阿爾法捕捉計劃,該計劃將貢獻者的交易想法作為其自身量化交易過程的原始輸入:“‘認為這只是將Joe Schmo的想法簡單地轉化為投資組合是完全錯誤的,’Marshall説。‘Joe Schmo可能有一個想法,這可能只是判斷該股票是否有趣的一個小信號。’”

- 你登錄網站並輸入“買入這家公司的短期虛值看漲期權”。

- 公司宣佈了交易,股價飆升,你的交易被證明是個好主意。大型對沖基金為你的好交易給你開了一張支票。

- 大型對沖基金使用了你的想法嗎?它真的按照你的建議進行了交易嗎?它是否將你的建議作為模型的一個輸入,略微增加了對該公司的多頭頭寸?你並不關心。

你將內幕信息轉化為金錢。你也會因此入獄嗎?這裏有幾個你可能提出的論點:

- 你從未進行過交易,所以你沒有進行內幕交易。3

- 大型對沖基金可能沒有進行交易,因此它沒有進行內幕交易。

- 或者它確實進行了交易,但你的提交只是其量化過程中評估購買哪些股票的一部分,所以誰能説它是否進行了內幕交易。4

- 或者它確實完全基於你的提交進行了交易,但它並不知道你擁有內幕信息,所以它不構成內幕交易。如果沒有人進行內幕交易,那麼你也不構成內幕交易。

我認為這些論點並不完全正確——這不是法律建議!——但它們很誘人。這是一個已知的問題,因此那些進行阿爾法捕捉的大型基金會非常努力地避免獲取基於內幕信息的提示,並記錄所有信息的合法性。儘管如此,有一種理論認為,存在一些激勵和機會,可以以某種方式構建大型對沖基金,使它們能夠(1)利用內幕信息進行交易,但(2)使高管與這些信息隔離,這樣高管可以説“我怎麼知道我們有內幕信息?”允許不受監督的外部人員提交交易建議,並間接將這些建議作為量化過程中的信號,可能是實現這一目標的一種方式。

無論如何,彭博社的盧卡·德保利昨日報道:

Squarepoint Capital為其量化對沖基金從全球各地收集投資策略,在倫敦、新加坡、迪拜、紐約設有光鮮亮麗的辦公室,還有一間位於巴黎香榭麗舍大街附近藝術畫廊樓上。

它還曾向一位在倫敦另一側與兄弟合住狹小公寓的阿爾巴尼亞日內交易員購買股票建議。奧爾塔·科爾富茲蜷縮在客廳角落的大型曲面屏前工作,屏幕夾在凹室和灰色L形沙發之間。

這種情況持續到2021年3月24日,金融行為監管局的探員在黎明突襲中逮捕了奧爾塔和她38歲的哥哥雷迪內爾。這對兄妹因內幕交易和洗錢罪被判刑——雷迪內爾本月獲刑六年,36歲的奧爾塔被判五年。

作為全球最著名的系統化投資基金之一,Squarepoint並未被指控有任何不當行為,科爾富茲兄妹入獄也非因其對Squarepoint的貢獻。目前尚不清楚他們提供給基金的建議是否基於內幕信息,或Squarepoint是否採納了這些建議。但這一事件引發了人們對頂級量化對沖基金採用的"黑箱"流程的質疑——這些基金通過該流程徵集投資策略來管理數十億美元資金。

這種被稱為"阿爾法捕獲系統"的機制,通過海量數據和付費購買的外部人士策略來尋找"信號",再由計算機算法模型轉化為盈利交易。這種做法本身並不違法——投資機構使用類似系統已有數十年曆史。

正如科爾富茲案所示,風險在於金錢獎勵可能吸引掌握不應公開信息的人士,而這些人的操作手段和副業往往不透明。例如科爾富茲兄妹在提供交易建議的同時,還將與Squarepoint無關的其他非法所得塞進名牌包,並匯款給阿爾巴尼亞的神秘收款人。

在某種程度上,“日內交易者將不義之財塞進名牌包”確實是一種差異化的阿爾法來源:如果你有一個阿爾法捕捉系統,你的目標不僅僅是獲取其他對沖基金分析師都有的想法;你需要從其他基金不接觸的人那裏獲得洞見。但從另一個層面看,這似乎確實增加了合規風險。

宏觀部門主管

還記得詹姆斯·菲什巴克嗎?那個自稱曾是Greenlight Capital Inc.前“宏觀部門主管”的人,他通過不懈地 嘲諷Greenlight而獲得了一定程度的公眾關注?後來他擴展到反覺醒交易所交易基金領域,總體上是通過嘲諷建立金融職業生涯的典範。不管怎樣,現在他正在起訴美聯儲,理由是透明度不夠。這些手段似乎對他確實有效。

NFT國庫策略

當然為什麼不隨便呢:

新一代媒體、娛樂及科技公司GameSquare Holdings, Inc.(納斯達克股票代碼:GAME)(以下簡稱“公司”或“GameSquare”)今日宣佈,其董事會已批准從DeFi協議Compound創始人兼Superstate首席執行官Robert Leshner處戰略性收購一枚稀有且備受追捧的"Cowboy Ape" CryptoPunk NFT。根據收購協議條款,GameSquare向Robert Leshner發行了價值515萬美元的優先股,該優先股可按每股1.50美元的價格轉換為約340萬股GameSquare普通股。此次收購標誌着GameSquare首次直接進行NFT投資,是其瞄準6-10%年化穩定幣收益率的區塊鏈原生品牌與資金管理戰略的重要里程碑。

如果所有CryptoPunks和Bored Apes最終都歸加密資產管理公司所有,那將非常驚人。“股市願意用2美元買價值1美元的加密資產,“我一再強調,或許這也是對非同質化代幣的最後一次出價。

事件動態

‘漫長而緩慢的失血’:量化對沖基金遭遇重創並急於尋找對策。Hayes呼籲撤銷所有利率操縱定罪。摩根士丹利對財富管理客户的篩查引發更多審查。黑石私募基金面臨重要投資者Arch的退出嘗試。凱雷集團擬通過私募信貸交易收購2.5億美元農業貸款。高盛與紐約梅隆銀行合作將貨幣市場基金代幣化。億萬富翁追查瑞信納粹賬户使瑞銀成為焦點。高盛因前景改善放棄第二輪裁員計劃。PredictIt稱可通過CFTC協議擴大政治交易。Replit的AI代理在氛圍編程會議中清空公司代碼庫。Lamb Weston因薯條需求面臨嚴峻環境計劃進一步重組。Sydney Sweeney引發最新迷因股熱潮,美國鷹股價飆升12%。即日起可通過Venmo向政府轉賬協助償還國債。

如果您想以方便的電子郵件形式在收件箱中獲取《金錢事務》,請點擊此鏈接訂閲。或者您也可以在此處訂閲《金錢事務》及其他優質的彭博新聞簡報這裏。謝謝!