軟銀支持的自動駕駛公司首席執行官表示特斯拉在模仿他 - 彭博社

Jamie Nimmo

Wayve 聯合創始人兼首席執行官亞歷克斯·肯德爾。

Wayve 聯合創始人兼首席執行官亞歷克斯·肯德爾。

來源:Wayve

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社 感謝閲讀 Hyperdrive*,彭博社關於汽車世界未來的通訊。*

自動駕駛的突破

近年來,自動駕駛車輛的發展並沒有缺少挫折。

優步在一次致命事故後出售了其無人駕駛汽車部門,未能恢復。阿戈人工智能,這家福特和大眾各自投資數十億美元的初創公司,倒閉,因為其投資者對商業化技術所需的時間失去了耐心。通用汽車的Cruise正在緩慢恢復,因為其一輛汽車撞倒並拖拽了一名行人,引發了危機。

彭博社HyperdriveChargePoint推出新插頭,適用於特斯拉和非特斯拉車型本田利潤因美國銷售強勁、日元疲軟而創紀錄電動車火災促使韓國停車場禁令和安全擔憂電動車基金流出達到16億美元,特朗普的擔憂加劇了經濟放緩因此,英國自駕創業公司Wayve於2017年成立的消息,已從包括軟銀、微軟和英偉達在內的知名投資者那裏籌集了10.5億美元,對該行業來説是一個令人振奮的消息。這也強調了投資者對人工智能相關事物的極大興趣。

一輛Wayve自駕測試車。來源:WayveWayve希望汽車製造商和其他車隊運營商將其技術安裝到他們的車輛中,而不是自己擁有或運營汽車。它正在開發一種自駕系統,能夠實時學習駕駛規則和模式,以便能夠應對新的環境和不可預測的道路場景。Wayve和特斯拉將其稱為端到端的方法。

一輛Wayve自駕測試車。來源:WayveWayve希望汽車製造商和其他車隊運營商將其技術安裝到他們的車輛中,而不是自己擁有或運營汽車。它正在開發一種自駕系統,能夠實時學習駕駛規則和模式,以便能夠應對新的環境和不可預測的道路場景。Wayve和特斯拉將其稱為端到端的方法。

在與Hyperdrive的問答中,Wayve的聯合創始人兼首席執行官亞歷克斯·肯德爾比較了他和埃隆·馬斯克在開發這項技術方面的不同策略。以下是對話的要點,經過編輯和壓縮以便於長度和清晰度:

這是一個大融資輪。你們已經在這方面工作多久了?

答案是,十年。從我們在劍橋大學取得的一些早期人工智能突破開始,顯示出如何在 沒有高清地圖 的情況下工作,然後建立公司。我們在B輪融資後仍然有相當可觀的資金,但在第四季度決定進行籌款,因為技術達到了今天你所看到的水平。

你將把錢花在什麼上?

人力和計算。我們不會 快速擴張 公司。我們是有紀律的。重要的一點是確保我們在解決問題時更加聰明,而不是更加努力——我們不僅僅是強行解決方案,而是尋找創新和創造性的方法來高效地構建事物。因此,相較於該領域的其他公司,我們今天的團隊相對精簡。

我們在汽車領域的大力推進是在我們非常高興技術開始運作的時候,稱之為一年前。我們非常小心,不會過度炒作。所有這些都是為了設定正確的期望。

觀看:Wayve的Alex Kendall談自動駕駛汽車軟件的前景。

你計劃如何部署這項技術?

我們 不想擁有和運營 這些車輛。我們想確保能夠在這裏構建最安全和更具普遍性的具身人工智能。通過聚合多個製造商的數據,我們可以訓練出比任何單獨公司更安全的人工智能。因此,我們非常希望在這裏採取以合作伙伴為先的方式。我們希望建立一個開放的平台,以支持併為汽車行業提供靈活性和選擇,幫助他們更好地利用這項人工智能技術。

最好的製造商正在投資於數據收集。我們無法單獨成功,汽車行業也無法單獨成功——我們都有不同的專業知識。汽車製造商的系統和產品製造專業知識以及我們這邊的數據理解和人工智能將這些東西結合在一起。

汽車製造商想要投資嗎?

我們看到OEM對投資有很大的興趣,但在這個階段,由於我們與許多公司合作,並努力建立一個能夠通過與行業內多個公司合作來產生最具普遍性表現的人工智能,我們希望在這方面保持中立。因此,我們看到很多興趣,但我們決定與整個行業更具合作性,而不是與一個OEM合作。

你們距離與汽車製造商推出技術還有多遠?

在這個階段,我們沒有發佈具體的推出時間表。但我們正在與多家制造商積極合作,期待那一天的到來將會是一個激動人心的時刻。

為什麼你們的方法會勝出?

自2017年開始,我們一直全力以赴採用端到端的人工智能方法,並且在這方面是獨一無二的。看到特斯拉去年轉向這種方法令人感到有趣。對他們來説,加入這個俱樂部是件好事。我們看到越來越多的證據表明,人工智能將使自動駕駛的好處惠及世界——當然,這就是我們所看到的趨勢。但是,迄今為止,在這個領域投資的數千億美元卻走向了另一條路。

消費者想要無人駕駛汽車嗎?

當你坐在裏面並嘗試時,這種體驗是神奇的。人類在駕駛時所犯的錯誤以及由此造成的壓力是顯而易見的。這項技術確實可以發展。關鍵是我們需要負責任地部署它,確保我們有適當的駕駛員監控系統,以防止其被濫用。

但這種體驗是非凡的。我認為消費者還沒有機會大規模體驗這一點,但顯然,駕駛中所看到的壓力、低效率、風險和安全挑戰,這些對社會來説都是實際的價值增益,我們必須迅速推出這項技術。

監管的速度夠快嗎?

監管進展良好。看到 這項法案 目前在英國下議院,並且即將通過,真讓人高興。總體而言,世界正在迅速推動這項技術,因為它對社會帶來了如此巨大的變革影響。

新聞簡報

在您離開之前

埃馬紐埃爾·馬克龍和習近平於5月6日在巴黎。攝影師:內森·萊恩/彭博社中國國家主席習近平呼籲法國幫助抵禦“新冷戰”,因為歐盟越來越多地與美國在安全風險和貿易緊張關係上的擔憂保持一致。習近平告訴法國總統埃馬紐埃爾·馬克龍,兩國應維護互利,共同反對脱鈎和供應鏈的破壞,官方的新華社表示。習近平正在巴黎進行國事訪問,隨後將前往塞爾維亞和匈牙利,這是他五年來首次訪問該地區。稍後本週在華盛頓,美國總統國際氣候政策高級顧問約翰·波德斯塔和中國氣候變化特使劉振民將會面,討論減少污染物、促進能源效率和其他問題。

埃馬紐埃爾·馬克龍和習近平於5月6日在巴黎。攝影師:內森·萊恩/彭博社中國國家主席習近平呼籲法國幫助抵禦“新冷戰”,因為歐盟越來越多地與美國在安全風險和貿易緊張關係上的擔憂保持一致。習近平告訴法國總統埃馬紐埃爾·馬克龍,兩國應維護互利,共同反對脱鈎和供應鏈的破壞,官方的新華社表示。習近平正在巴黎進行國事訪問,隨後將前往塞爾維亞和匈牙利,這是他五年來首次訪問該地區。稍後本週在華盛頓,美國總統國際氣候政策高級顧問約翰·波德斯塔和中國氣候變化特使劉振民將會面,討論減少污染物、促進能源效率和其他問題。

更多來自彭博社的內容

- 能源日報,為您提供全球經濟動力的能源和商品市場的每日指南

- 綠色日報,獲取最新的氣候新聞、零排放技術和綠色金融

- 城市實驗室日報,為您提供頂尖城市故事和創意,由城市實驗室編輯為您策劃

- 科技日報,瞭解科技領域的最新動態

- 在 Bloomberg.com 上探索更多通訊。

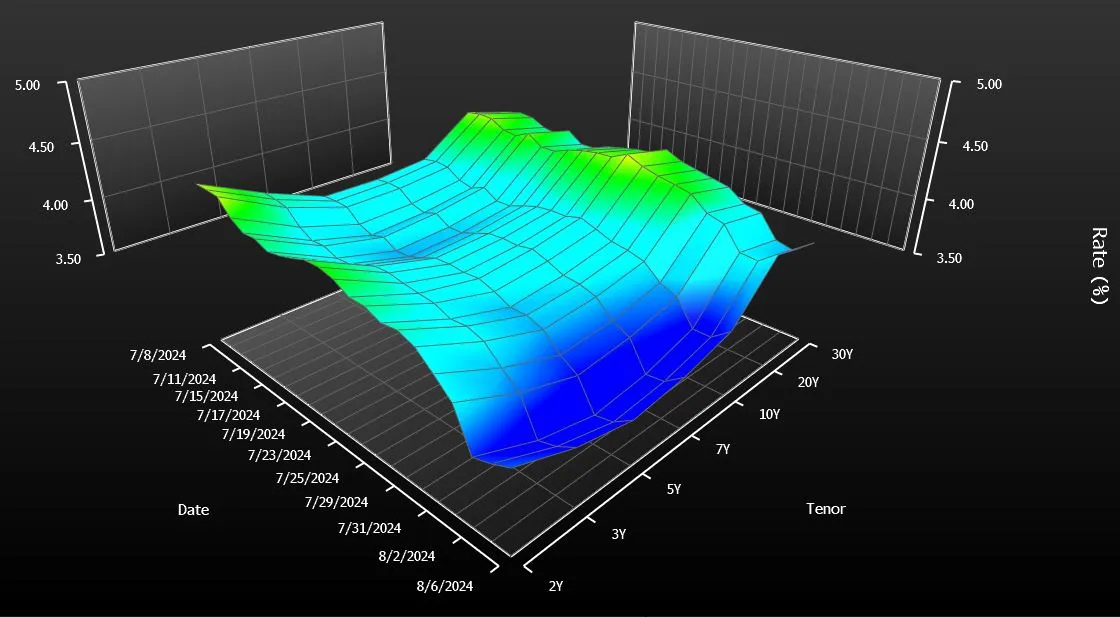

只需快速瀏覽一下美國債券曲線就會意識到有什麼不對勁。一種國債——20年期債券——與市場其他部分脱節。它的收益率遠高於周圍的債券——10年期和30年期債券。

這不僅僅是交易者們擔憂的小問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期債券進行每月拍賣以來,銷售額每年增加了大約20億美元的利息支出,簡單的計算顯示,這比政府原本會支付的要多。這在債券的生命週期內大約是400億美元。

從某種程度上説,這對一個每年花費近$7萬億的政府來説是微不足道的。然而,20億美元的確是筆不小的開支。這與政府每年用於國家公園系統的開支相同,甚至超過了用於幫助退伍軍人購房的支出。

如果向大多數債券市場專家提出這個問題,他們會猶豫不決,討論是否應該取消20年期債券以節省開支。他們説這比看起來要複雜得多。但在接受採訪的約十幾人中,有一個人毫不猶豫地表示應該取消它。這個人,值得注意的是,就是在2020年將該債券復活的斯蒂芬·姆努欽。

“我不會繼續發行它們,”曾在特朗普總統任內擔任財政部長的姆努欽在接受彭博新聞採訪時表示。他認為,創造另一種到期日以幫助鎖定數十年的低借貸成本在當時是有道理的,但事情顯然沒有按計劃進行。“這對納税人來説只是成本高昂。”

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持發行20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

美國財政曲線,20年期債券是一個顯著的異常值來源:彭博社姆努欽的態度轉變在某種程度上反映了特朗普及其團隊偏好的快速決策和破壞性政策制定方式。相比之下,拜登政府採取了更為傳統的方法,並堅持發行20年期債券——儘管規模有所縮減——以確保政府債務銷售計劃的連續性和穩定性。(財政部發言人拒絕發表評論。)

無論哪個政黨在11月贏得白宮,20年期債券推出的啓示是明確的:管理政府不斷膨脹的赤字變得越來越棘手。幾乎達到$2萬億,是五年前水平的兩倍。而且,投資者並不一定會因為財政部將新債券擺在他們面前就急於購買。

觀看:彭博社的艾拉·傑西解釋如果我們取消20年期債券可能會發生什麼。

債券市場專家表示,這只是美國財政的新嚴峻現實。國家需要儘可能多的願意借錢的債權人。對於那些猶豫不決、不願迅速結束20年期拍賣的專家來説,這種需求是至關重要的——即使這意味着需要支付更多以吸引買家購買市場上的新證券。

“擁有另一個到期點,”多策略對沖基金Balyasny資產管理公司的宏觀策略負責人Brian Sack説,“給他們一些額外的靈活性。”

債務利息在美國預算展望中顯得尤為重要

來源:國會預算辦公室

美國在2020年5月恢復出售20年期債券,結束了超過三十年的暫停。

從一開始就有跡象表明,債務將會很昂貴。給予新到期債券祝福的債券市場顧問警告財政部不要高估需求。然而,初始拍賣規模明顯大於推薦的規模。

“我們希望儘可能多地發行長期債務,以延長我們的到期時間並鎖定當時非常低的利率,”現任私募股權公司Liberty Strategic Capital的Mnuchin説。他甚至想引入超級長期債務——到期時間為50年或100年的證券——但在顧問勸阻後選擇了20年。

20年期債券在經歷了一系列拍賣規模增加後真正開始下滑,並迅速成為收益率最高的美國政府證券。如今,即使拍賣數量已減少,它仍然是超出短期國庫券之外最昂貴的融資形式。

分析師指出了多種原因,為什麼20年期債券持續掙扎。其中最顯著的是:它的流動性不如10年期債券,並且提供的久期或利率風險少於30年期債券。

目前20年期債券的收益率為4.34%,比10年期和30年期證券的平均收益率高出0.23個百分點。由於如果財政部出售更多10年期和30年期債券而不是發行20年期票據,今天的收益率可能會高出一些,因此很難精確測量替代融資成本。但是,在過去四年的發行時計算的收益率差距,產生了每年20億美元的額外成本估算。

基於國債與利率互換之間的收益差距,對新增成本的更保守計算將這一數字定為大約該金額的一半。

“從納税人的角度來看,最重要的是,隨着時間的推移,你能否最小化借款成本?”紐約哥倫比亞線程投資公司的利率策略師埃德·阿爾-侯賽因説。“我們是否做到了這一點還不清楚。”

阿爾-侯賽因是市場上少數幾個與穆努欽觀點一致的人之一。他説,這整個事情都是一個“錯誤”。“對這些特定債券的需求不大。這沒有意義。”

| 閲讀更多: |

|---|

| 耶倫在與特朗普盟友的奇怪爭執中遭到質詢一百萬次模擬,美國的判決——債務危險在前全球最大債券市場的重構將改變交易美國預算赤字正在爆炸,前景不明 |

為了更好地匹配供需,財政部近年來大幅縮減了該到期債務的發行。20年期債務的季度銷售額現在為420億美元,較峯值750億美元下降。

“財政部已將20年期債券的規模調整到更合適的水平,”薩克説。他曾在財政借款諮詢委員會任職,該委員會由債券交易商和投資者組成,向政府提供發行策略建議。在2020年,該委員會支持推出20年期債券。“該證券的市場現在比幾年前更為平衡。”

阿馬爾·雷甘提(Amar Reganti),前財政部債務管理辦公室副主任表示,市場在幾年後可能會看起來更好。他強調,新證券吸引其他到期日所吸引的那種持續需求可能需要一段時間。

雷甘提現在是哈特福德基金的固定收益策略師,他説:“儘管自首次亮相以來的四年在資本市場上似乎是‘很長一段時間’,但從債務管理的角度來看,這實際上是相當短的時間。”

二十年期國債難以獲得關注

儘管拍賣規模大幅削減以提升需求,20年期國債仍然是政府融資中最昂貴的形式,僅次於短期票據。

來源:彭博社

對姆努欽來説並非如此。他表示,市場已經有足夠的時間來做出判斷。

與此同時,一個羣體已經停止出售20年期債券:美國企業。起初,全國各地的首席財務官在財政部重新推出這一到期日時 增加 了20年期債券的銷售。這是政策制定者所尋求的積極副作用之一。

然而,這種增長很快消退,如今市場幾乎處於停滯狀態。今年上半年,新發行總額僅為30億美元,遠低於2020年的820億美元。根據彭博社彙編的數據,該到期日的銷售額佔10年期和30年期債券總銷售額的不到1%,而之前約為10%。

“我們總是説,在企業市場上,供應跟隨需求,而一般來説,20年期債券的需求並不多,”CreditSights的全球信用策略負責人温妮·西薩爾(Winnie Cisar)説。“這只是一個奇怪的期限。”