日本的美國企業債券拋售正在提高信用市場波動性的風險 - 彭博社

Neil Callanan, Lisa Lee

訪客們在日本東京中央商務區的一個觀景台的窗户外的剪影。

訪客們在日本東京中央商務區的一個觀景台的窗户外的剪影。

攝影師:Tomohiro Ohsumi/Bloomberg信貸經理們正緊張地等待本週公佈的數據,這些數據將顯示日本在8月份是否從美國公司債券中撤資只是一時的現象還是一個趨勢的開始。

隨着有關日本央行將退出其超寬鬆貨幣政策的猜測日益增多,日本政府債券收益率近幾個月來有所上升。這可能會刺激那裏的投資者將資金轉移回國以利用更高的回報率。

日本投資者的這種舉動,傳統上是美國公司債券中最大的買家之一,可能會減少全球市場流動性並增加波動性風險。根據兩位未獲授權發表言論並要求匿名的銀行家的説法,包括日本在內的亞洲投資者對美國公司債券的需求在近幾個月已經明顯減弱。

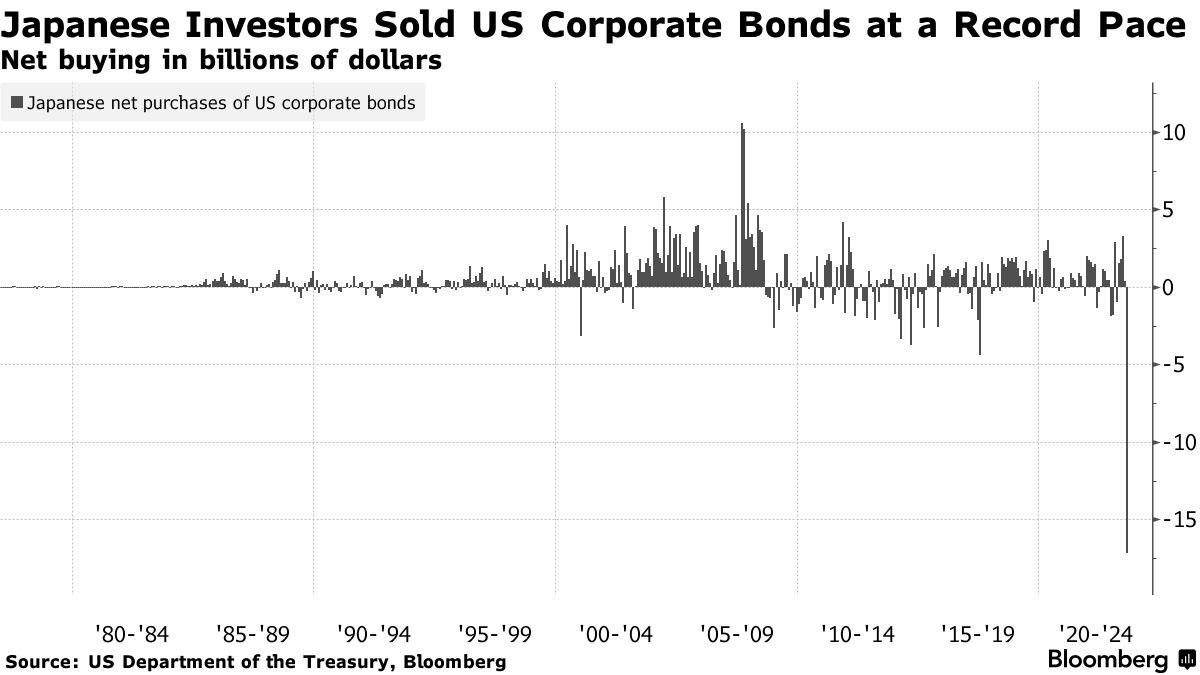

根據最新的財政部數據,日本投資者在8月份淨賣出了創紀錄的172億美元的美國公司債券,因為20多年來最高的套期保值成本使這些證券變得不太具吸引力。

“在很多方面,投資級信用風險在下一次美國經濟衰退之前日本央行正常化政策的風險,”德意志銀行AG歐洲和美國信用策略主管Steve Caprio表示。“在過去的拋售中,日本資金流入限制了投資級信用利差的擴大。但如果日本央行正常化政策,當最需要時,這種資金流入可能會非常有限。”

深口袋投資者對藍籌債券的需求減少可能會導致美國公司的借款成本上升,這些公司已經面臨自金融危機以來最高的融資成本之一。收益率已經上升到6.07%,與2009年看到的水平相媲美,根據彭博美國綜合指數。僅僅兩年多前,它們還低於2%。

深口袋投資者對藍籌債券的需求減少可能會導致美國公司的借款成本上升,這些公司已經面臨自金融危機以來最高的融資成本之一。收益率已經上升到6.07%,與2009年看到的水平相媲美,根據彭博美國綜合指數。僅僅兩年多前,它們還低於2%。

然而,“外國購買量的任何減少都需要放在公共市場信用空間正在縮減的背景下來看,這是由於低發行水平和市場份額流失到私人信用所導致的,”倫敦聯邦赫爾墨斯公司固定收益部門主管弗雷澤·倫迪表示。“在當前市場環境下,技術面可能會繼續得到很好的支撐。”

這種撤退也延伸到了抵押貸款債券,根據知情人士透露,至少有一家主要的日本投資者將其對新CLO交易的分配削減了70%以上,因為他們國內市場的回報變得越來越有吸引力。

該人士表示,貨幣套期保值成本也影響了這一決定,使得國內債券變得更具吸引力,而美元的強勢意味着他們在本幣價值上的CLO持有量增加,使得增加持有量變得不那麼吸引人。

雖然日本投資者已經拋售了公司債券,但他們購買了六個月來最多的美國主權債券,部分原因是許多保險公司現在考慮在未套期保值的基礎上購買這些證券。例如,住友人壽保險公司可能會增加對不對沖貨幣波動的海外債券的持有量。

閲讀更多: 住友生命將避免對沖外幣債務,購買其他資產

美國債券的高收益仍然吸引一些信用買家,儘管“有一羣投資者正在等待擺脱他們必須持有到期的水下對沖債券購買的投資者,”研究資本流動和金融脆弱性的外交關係委員會高級研究員布拉德·塞策爾説。

“過去的主要‘出價’是對沖出價,我不指望它會回來 — 但我目前也沒有看到清算傳統債券持有的跡象。”

| 值得關注的事項 |

|---|

| * 預計下週將有約250億至300億美元的美國高評級債券 銷售。 + 在歐洲,58%的專業人士 調查 預計未來一週將有250億歐元(267億美元)至300億歐元的銷售。 * 下週的經濟數據發佈包括 美國CPI 報告於11月14日以及 零售銷售 數據於11月15日。 * 英國將於11月14日發佈其下一批 就業數據,並於11月15日發佈其10月 CPI數據。 * 中國的10月 活動數據,將於11月15日發佈,可能顯示經濟正在努力從低谷中復甦。 * 要深入瞭解可能影響未來一週市場的全球數據和事件,請參閲彭博經濟學的 全球經濟週報。 |

回顧本週

- 週四,國債暴跌,這是過去十年中最糟糕的30年期債券拍賣之一,而美聯儲主席傑羅姆·鮑威爾對利率發表鷹派評論後情況更加嚴峻。

- 在中國工商銀行遭受網絡攻擊後,價值26萬億美元的國債市場的交易員發現很難完成交易,一天過後仍未能完成。

- 共享辦公公司WeWork Inc.的破產法庭首次露面開啓了一個程序,決定債權人如何分割這家曾經飛速發展但現在無法償還超過40億美元的遺留財產。

- Partners Group Holding AG將通過銀行融資來支持對Rosen Group的潛在收購,這對渴望支持該交易的私人信貸基金來説是一個打擊。

- 瑞士銀行瑞銀集團AG出售額外的一級附加債券,這是自瑞士信貸以歷史性減記震動市場以來的首次,吸引了大約10倍債券的競標。

- 在讓全球兩家最大的房地產開發商陷入違約之後,中國當局正試圖挽救第三家行業巨頭免於同樣命運。

- Oaktree Capital Group LLC繼續尋找中國貸款市場的機會,聯席主席霍華德·馬克斯表示,儘管全球投資者仍然擔心該國的投資吸引力。

- Sculptor Capital Management正在從AccorInvest Group SA購買更多貸款,在一次再融資之前將自己定位為主要放貸人。

- Adevinta ASA的私募股權買家正在就收購進行談判,這將是今年最大的一筆收購之一。

- 私募股權公司越來越傾向於利用傳統收購策略之外的業務,並更加關注成本,因為他們在長期的交易低迷中努力。

- 美國銀行正在向企業發放更少貸款,因為貸款標準收緊,需求在美聯儲加息11次後疲軟,這表明隨着信貸收縮,經濟增長可能放緩。

- DoubleLine Capital正在對高質量公司債券進行最激進的押注,押注全球金融危機以來最高收益率將抵消經濟放緩帶來的風險。

在行動中

- Oaktree Capital Management已經聘請了前Apollo Global Management Inc.董事總經理Olivia Guthorn。

- Manulife Financial Corp.聘請了David Loh,前HSBC Securities Canada資本市場主管。

- Banco Santander SA已經招募了UBS Group AG的Grant Byczek擔任高級槓桿融資交易職位。

- Moody’s Investors Service提拔Ana Arsov為全球私人信貸主管,作為公司內部新業務部門的一部分,該部門將專注於該領域。

- Vinland Capital,一家由前Goldman Sachs Group Inc.合夥人Andre Laport共同創立的巴西對沖基金,聘請了 Banco Santander SA本地資產管理部門信貸風險主管,以擴大其信貸業務。

- Alinor Capital Management,這家新興的債務困境對沖基金,正在聘請一名前Attestor Capital LLP交易員。

| 您可能錯過的五個故事 |

|---|

| * WeWork破產顯示愛的危險;中國芯片戰:信用邊緣 * 私人信貸巨頭在炙手可熱的新市場上發生衝突 * SocGen提供AT1美元債券以增強資本以應對償還 * 德意志銀行優化交易以封存殭屍債券調整 * 澳大利亞的住房危機吸引更多私人信貸放貸人 |

| 數據觀察 |

|---|

| * 宏觀視角 * 私人信貸貸款監控 * 投資級債券 * 高收益債券 * 美元貸款 * 歐元貸款 * 全球信用指數回報 |

| 注意:點擊藍色鏈接以訪問工作表。右鍵單擊“淨5D”列標題,按價格變動對債券和貸款數據進行排序。 |